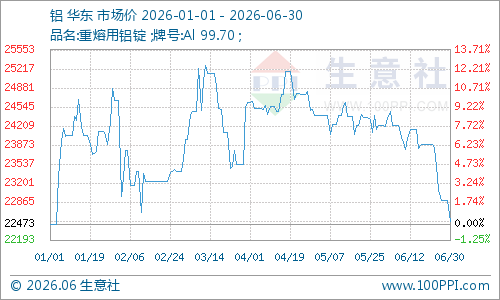

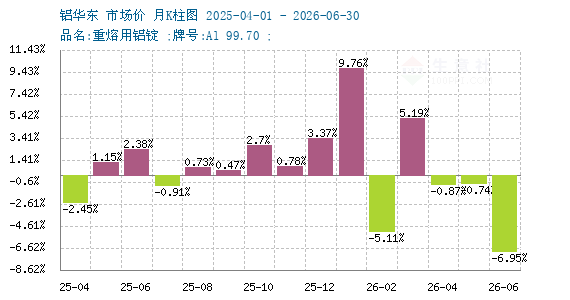

生意社06月30日讯

6月铝价窄幅震荡

2026年6月国内铝锭价格趋势性下跌。据生意社商品行情分析系统,截止2026年6月30日国内铝锭华东市场均价22520元/吨,较6月1日市场均价24201.67元/吨,下跌6.95%。

6月铝价运行逻辑大体如下:

中东地缘溢价集中出清+美联储鹰派强美元宏观压制为核心因素,叠加国内淡季需求疲软、远期供应宽松预期、机构空头研报情绪冲击、内外盘联动走弱,铝价自高位震荡下行、月内重心持续下移;国内高库存仅缓慢去化,无法扭转月度偏弱趋势。

具体原因:

1.中东地缘冲突缓和前期供给恐慌溢价全面出清

上半年铝价上涨核心驱动是霍尔木兹海峡通航受阻、中东铝厂受损停产,市场交易全球铝供应缺口,伦铝累积300-500美元/吨地缘风险溢价。6月美伊签署谅解备忘录,海峡航运恢复通行,受损阿联酋、巴林等铝厂复产预期升温,前期紧张供给叙事彻底反转,多头集中平仓踩踏,伦铝率先大跌,沪铝被动跟跌下行。LME铝现货升水快速由高位转为贴水,全球“供应紧缺”定价逻辑瓦解,是6月铝价走弱最直接触发因素。

2.供给与预期端:国内产量刚性、远期海外新增产能压制价格

国内电解铝触及4500万吨产能红线,运行产能维持高位、开工率接近99%,月度产量稳步释放,供应端无收缩支撑价格空间。印尼海外电解铝产能持续爬坡投产,市场预判远期全球供需缺口收窄、甚至转向宽松,远月合约承压更强,拖累近月现货情绪。几内亚铝土矿出口管制落地不及市场前期激进预期,氧化铝原料整体宽松,铝厂成本支撑弱化,冶炼厂盈利尚可、减产意愿极低,供给收缩预期落空。

3.需求端:传统下游进入季节性淡季内需承接乏力增量不足以对冲疲软

6月国内铝加工企业综合开工率回落至63%-64%区间,整体开工低迷;建筑铝型材(占国内用铝过半)开工仅55.8%,地产新开工持续偏弱,型材订单冷清;家电进入淡季,空调(884113)排产同比下滑,普通铝材需求走弱。新能源(850101)增量短期对冲有限:光伏、新能源(850101)车、电网长期用铝增长确定,但上半年光伏基数偏高、短期增量节奏放缓,无法抵消传统行业淡季下滑;下游企业畏高情绪浓厚,仅刚需采购、主动回避备货,现货成交冷清、升水转贴水。铝材出口虽同比增长,但订单传导存在3-6个月周期(883436),短期难以快速消化国内过剩现货,无法扭转内需弱势格局。

4.库存结构:国内社会库存同比大幅偏高去库节奏偏慢

截至6月末国内铝锭社会库存约120.5万吨,虽周度缓慢去库,但同比大幅高出一倍以上,库存压力客观存在,持续压制现货反弹力度。外盘LME铝库存持续走低形成“外紧内松”格局,沪伦比持续偏低,内盘上涨弹性偏弱、下跌弹性更大,更容易跟随伦铝走低。

5.宏观系统性利空:美联储鹰派超预期美元、美债收益率走强压制工业金属

美国5月CPI、核心PCE、非农就业数据大幅超预期,通胀黏性凸显;6月美联储议息会议维持利率不变,但点阵图集体转鹰,市场定价9月加息概率走高、年内降息预期彻底延后。美元指数站稳101上方,创13个月阶段新高;美元计价伦铝承压回落,内外盘联动拖累沪铝,大宗商品整体估值收缩。高实际利率环境下,无息属性的电解铝持有成本抬升,投机资金减持有色多头,周期(883436)板块集体走弱,北向资金流出有色赛道。