有色早评 | 2026年7月1日

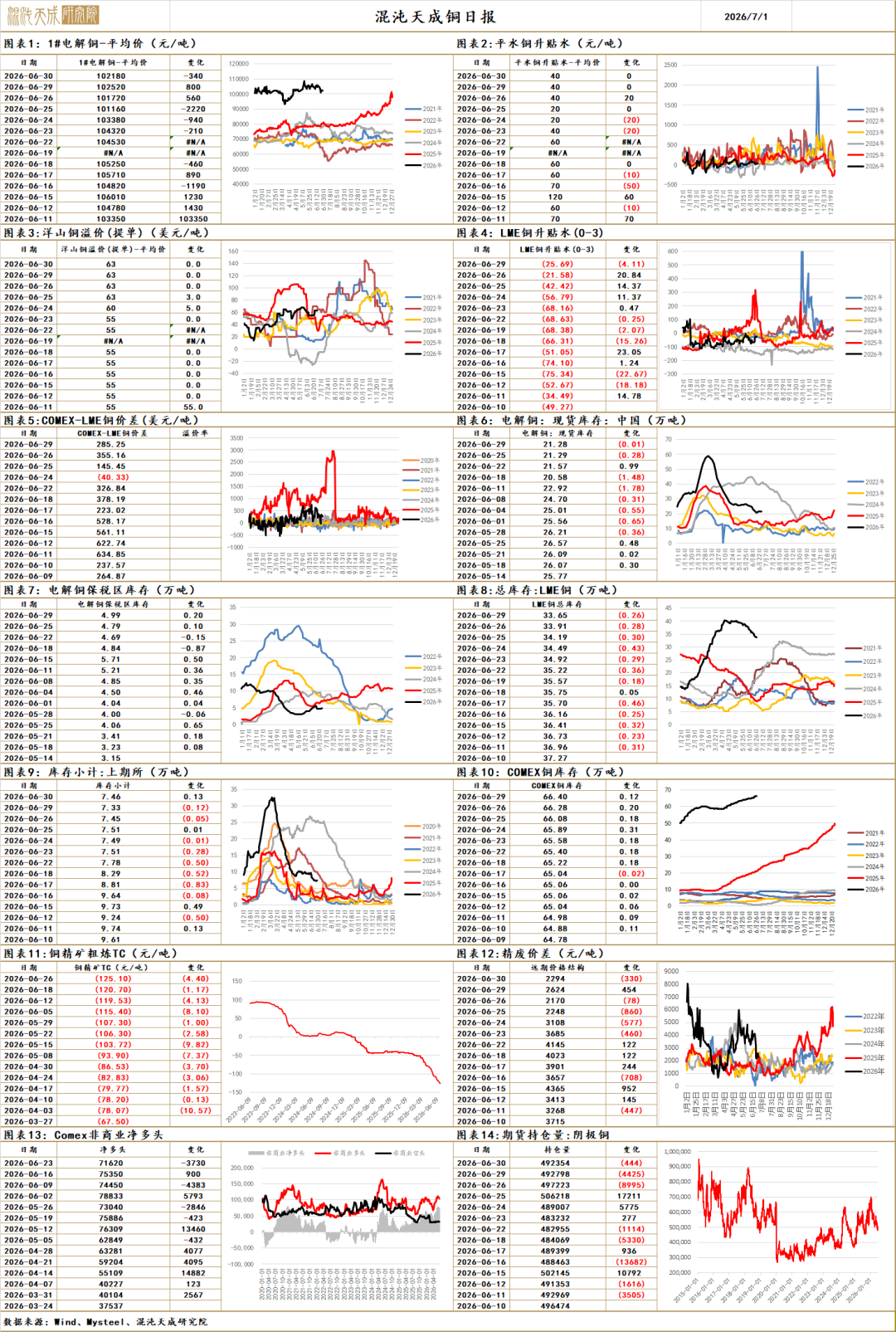

铜

铜价行情跟随宏观流动性和风偏的波动,周二行情基本维持震荡。

宏观方面,美联储议息会议后,加息预期加深带动美元指数和美债利率抬升抑制市场并带动铜价走弱;昨日JOLTs职位空缺数据超预期;美财长贝森特表示如果6月份的就业数据非常强劲不会感到惊讶;随后美联储哈玛克表示就业市场接近充分就业,增长前景良好,通胀仍然过高,美联储可能需要考虑加息。较为韧性的就业数据和较为鹰派的票委表态促使美债利率和美元指数维持高位尚不足以带来宏观驱动。

从基本面来看,6月25日国内市场电解铜现货库存21.26万吨,较18日增0.68万吨,较22日降0.31万吨;进口铜到货虽小幅回升,但前期铜价弱势调整使得下游企业新增订单表现提升,并维持逢低补库需求。美国商务部必须在今天提交“232关税”调查报告,决定是否对精炼铜加征阶梯关税:若关税落地,新一轮囤货潮可能延续,铜价相对强势;若延期或豁免,前期囤货逻辑结束,铜价出现回落。

整体而言,铜价基本面仍保持稳定,现阶段高度相关宏观市场,议息会议后,市场宏观伴随地缘反复和经济通胀数据的波动仍在加剧,铜价仍缺乏趋势行情驱动。日内可关注宏观变化以及关税政策更新。

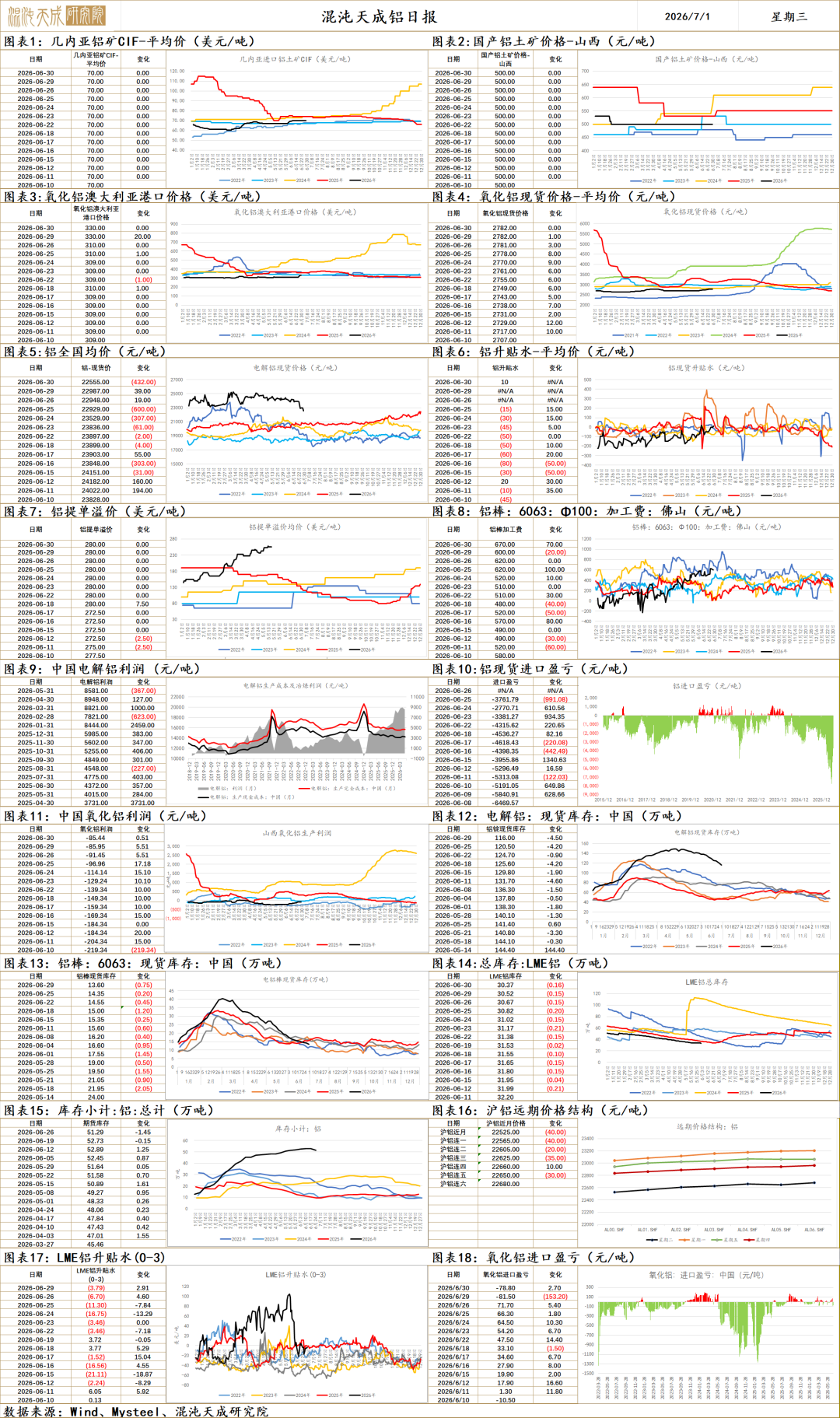

铝

铝 2026.7.1

美联储议息会议后,市场加息预期深化美元指数上行,当前美元多头仓位较为拥挤,叠加油价下行、夏季经济数据季节性走弱、AI利好充分计价、地缘避险消退多等多重因素共振,美元短期内高位回调压力正在加大,基本金属受强美元的压制有所减轻。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属(1B0819)行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,全球电解铝2026-2030年复合增速仅0.8%, 国内临近产能天花板,冶炼利润高位运行,铝供应持稳上行,周度产量环比+0.1至87万吨。中东电解铝供应受地缘冲击影响,已减产产能达206.8万吨,海外2026年供应增量下修147.5万吨,霍尔木兹海峡有望放开,中东电解铝复产预期升温,海外短期处于需求被高铝价抑制同时供应即将增加的压力下。

需求端,国内周度表需环比-2.3至96万吨,国内铝锭+铝棒库存环比-5.3至129.6万吨,库存环比去库,前期内外铝价走扩,铝材出口利润增加,二季度出口加速,4-5月铝材出口验证环比增加,美伊签署谅解备忘录后霍尔木兹海峡有望放开,中东铝复产预期下,内外价差收敛,铝材出口利润下滑,铝材出口需求提振或减弱。国内终端需求光伏新增装机同比大幅下行,白色家电(881131)7月排产同比继续下滑,新能源汽车(885431)内销同比下滑,国内需求有待回暖。

原料端,几内亚计划于6月公布限制铝土矿出口相关措施,核心诉求是稳住铝土矿价格,按此前传闻几内亚2026年铝土矿总出口量将限制在1.5亿吨以内,较2025年的1.83亿吨减少18%。进口矿价环比持平至70美金,继续涨需依赖几内亚铝土矿出口管制政策实施。本周冶金级氧化铝产量环比+1.6至180.3万吨,对应电解铝周度产量87万吨,周度供需依旧过剩,库存继续累库,现实供应压力仍存。

整体来看, 美联储议息会议后,市场加息预期深化美元指数上行,当前美元多头仓位较为拥挤,叠加油价下行、夏季经济数据季节性走弱、AI利好充分计价、地缘避险消退多等多重因素共振,美元短期内高位回调压力正在加大,基本金属受强美元的压制减轻。霍尔木兹海峡有望放开,中东电解铝复产预期升温,内外价差收敛,铝材出口需求提振或减弱,铝后续交易的会是实质缺口(验证需求),关注内需对铝价的提振(当前弱于预期),短期建议观望等待(等待海外铝厂复产预期落地)。进口铝土矿价环比持平,上涨持续性和高度依赖几内亚铝土矿出口管制政策,而几内亚政策落地时间窗口临近(6月),政策预期交易日久且无后续,政策预期减弱,氧化铝期价随之回落,关注后续几内亚政策。

1.【上期所调整氧化铝期货保证金比例】SHMET6月30日讯,上海期货交易所于2026年7月2日发布通知,宣布自当日收盘结算时起,调整氧化铝期货相关合约的涨跌停板幅度和交易保证金比例。具体调整涉及氧化铝期货AO2607、AO2608、AO2609、AO2610、AO2611、AO2612、AO2701、AO2702合约的涨跌停板幅度为9%,套保持仓交易保证金比例为10%,一般持仓交易保证金比例为11%。

2.【上期所调整铝期货保证金比例】SHMET6月30日讯,上海期货交易所于2026年7月2日发布通知,宣布自当日收盘结算时起,调整铝期货相关合约的涨跌停板幅度和交易保证金比例。具体调整涉及铝期货AL2607、AL2608、AL2609、AL2610、AL2611、AL2612、AL2701、AL2702合约的涨跌停板幅度为9%,套保持仓交易保证金比例为10%,一般持仓交易保证金比例为11%。

3.【印度铝业NALCO推进氧化铝及铝土矿扩建项目】SHMET6月30日讯,2026年6月30日,印度国有铝业企业印度国家铝业公司(National Aluminium Company Limited, NALCO)董事长兼董事总经理Brijendra Pratap Singh对外公布,企业当前的首要在建项目是总投资约570亿卢比的第五条生产线氧化铝厂,该项目投产后将把企业现有氧化铝产能从210万吨提升至310万吨,目前项目已完成495亿卢比的资金投入。为匹配扩建后的氧化铝厂原料需求,NALCO同步推进总投资约200亿卢比的Pottangi铝土矿开发项目,企业现有Panchpatmali矿区约1.5亿吨铝土矿储量,加上Pottangi矿区的1.1亿吨储量,可支撑扩建后的氧化铝厂稳定运行15至16年。后续NALCO将向印度矿业部与奥里萨邦政府提出申请,希望后续铝土矿矿权分配能优先保障自有矿山配套的生产企业,同时也将参与矿权拍卖补充铝土矿储备。

4.【印度要求欧盟豁免废金属出口限制】外电6月29日消息,印度已正式请求欧盟豁免其针对金属废料出口的限制措施。印度钢铁(850106)和铝生产商警告,此举将收紧供应、推高成本,并削弱印欧贸易协定带来的收益。根据欧盟修订后的《废物运输条例》,自2027年5月起,将禁止向非经合组织(OECD)国家出口非危险废物,除非这些进口国在2026年11月前获得欧盟批准。欧盟还在考虑单独出台限制铝废料出口的措施,计划已推迟至9月。印度是全球第二大粗钢生产国,2025年从欧盟进口约36.6万吨铝废料,是2026年第一季度欧盟该材料的最大买家。印度与欧盟今年的贸易协定将于明年初生效,虽未直接豁免欧盟碳边境税,但新德里期望布鲁塞尔避免采取给行业带来压力的措施。印度材料回收协会警告,日益增长的“资源民族主义”可能扰乱铝、铜等回收金属供应,推高采购成本并加剧进口国竞争。(上海金属网编译)

5.美国5月JOLTs职位空缺 759.4万人,预期730万人,前值由761.8万人修正为758.5万人。

锌

锌 2026.7.1

美联储议息会议后,市场加息预期深化美元指数上行,当前美元多头仓位较为拥挤,叠加油价下行、夏季经济数据季节性走弱、AI利好充分计价、地缘避险消退多等多重因素共振,美元短期内高位回调压力正在加大,基本金属受强美元的压制减轻。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属(1B0819)行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,中国5月锌矿砂及精矿进口量同比下降19.3%,TC低位运行,矿端供应仍偏紧,考虑到副产品价格回落,炼厂生产利润被挤压,国内冶炼厂检修增多,据百川调研,7月锌产量预估环比-5200吨。海外矿山下修产量指引,全年锌矿增量下修。秘鲁因天然气(885430)管道破裂,全国天然气(885430)供应中断进入能源(850101)紧急状态,锌供应占比达11.5%,在当前能源(850101)约束下,当地矿山生产面临产能被迫收缩的潜在风险。嘉能可的Kazzinc工厂在火灾后削减锌和铅产量,涉及锌产能25-30万吨。Nexa旗下秘鲁卡哈马奎利亚冶炼厂火灾,工厂临时停产,涉及产能32万吨,企业称暂无重大影响,复产时间待定。国内罗平锌电(002114)全资子公司向荣矿业收到现场处理措施决定书,已被责令停产,生产原矿规模涉及50万吨/年,将会影响其精锌的生产,罗平锌电(002114)12万吨精锌产能面临原料下行带来的减产风险。锌供应端扰动频出。

需求端,国内库存环比-0.2至24.6万吨,库存开始去库,现货维持贴水,持续验证国内需求成色,关注现货升贴水和库存变动。

总体来说,美联储议息会议后,市场加息预期深化美元指数上行,当前美元多头仓位较为拥挤,叠加油价下行、夏季经济数据季节性走弱、AI利好充分计价、地缘避险消退多等多重因素共振,美元短期内高位回调压力正在加大,基本金属受强美元的压制减轻。TC低位运行,考虑到副产品价格回落,炼厂生产利润被挤压,国内冶炼厂检修增多,据百川调研,7月锌产量预估环比-5200吨,同时CZSPT拟采取减产等系列举措遏制锌原料市场极端局面,呼吁效仿电解铝产能管控,严控锌冶炼产能无序扩张,锌价止跌回升。

1.【上期所调整锌期货保证金比例】SHMET6月30日讯,上海期货交易所于2026年7月2日发布通知,宣布自当日收盘结算时起,调整锌期货相关合约的涨跌停板幅度和交易保证金比例。具体调整涉及锌期货ZN2607、ZN2608、ZN2609、ZN2610、ZN2611、ZN2612、ZN2701、ZN2702合约的涨跌停板幅度为9%,套保持仓交易保证金比例为10%,一般持仓交易保证金比例为11%。

锡

锡 2026.7.1

美联储议息会议后,市场加息预期深化美元指数上行,当前美元多头仓位较为拥挤,叠加油价下行、夏季经济数据季节性走弱、AI利好充分计价、地缘避险消退多等多重因素共振,美元短期内高位回调压力正在加大,基本金属受强美元的压制减轻。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属(1B0819)行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,全球矿端供应扰动仍存,关注刚果金、印尼、缅甸和秘鲁的供应情况。佤邦邦康炸药厂发生爆炸,曼相矿山有一部分炸药来源该厂,或对佤邦复工复产进度造成影响,5月缅甸进入传统雨季,露天开采和陆路运输受限或影响复产进度。刚果金因埃博拉疫情,当地锡矿存在供应下行的潜在风险。印尼Timah年检,6-7月出口或继续下滑。秘鲁因天然气(885430)管道破裂,全国天然气(885430)供应中断进入能源(850101)紧急状态。秘鲁作为全球有色矿产生产大国,多种矿产供应占比超10%,其中锡供应占比达11.4%,在当前能源(850101)约束下,当地矿山生产面临产能被迫收缩的潜在风险。印尼能源(850101)与矿产资源部(ESDM)近期再度拟定新提案,计划在调高多项矿产税率的同:时,将锡的最高特许权使用费(权益金)税率直接翻倍,从当前的10%提升至20%,按当前锡价,税收预计提高约2000美金。印尼Timah年检,6-7月出口或继续下滑。

需求端,国内社库环比-1216至9026吨,现货升水维持升水,产业支撑仍存,持续验证需求成色。lme库存环比持续去库。

整体来看,美联储议息会议后,市场加息预期深化美元指数上行,当前美元多头仓位较为拥挤,叠加油价下行、夏季经济数据季节性走弱、AI利好充分计价、地缘避险消退多等多重因素共振,美元短期内高位回调压力正在加大,基本金属受强美元的压制减轻,锡价反弹。锡短期产业供需矛盾并不突出,矿端虽存潜在下行风险,但TC持稳上行,供应是在稳步回升的,同时AI需求叙事受到冲击,短期建议观望为主,中长期来看,市场对硬件成本担忧不足以终结ai超级周期(883436),随着宏观环境转暖,仍可逢低多配。

1.【Andrada获9800万纳元融资推进Uis锡矿扩建】外电6月29日消息,Andrada Mining(安德拉达矿业)发布的报告显示,其旗下子公司Uis Tin Mining Company已获Bank Windhoek和纳米比亚开发银行(DBN)合计9800万纳元(约合440万英镑)有条件债务融资,两家机构各提供4900万纳元,期限10年。资金将用于建设矿石分选回路、增加破碎能力、加速剥离及更新资源储量估算。此前公司于2026年4月完成1100万美元(约1.8亿纳元)股权融资。Viljoen表示,融资组合将为Uis矿产量增长提供完全资金支持,无需进一步稀释股东权益。(上海金属网编译)

2.【Andrada旗下Uis锡矿2027财年一季度锡产量达286吨,创纪录】外电6月29日消息,在伦敦AIM上市的Andrada Mining(安德拉达矿业)公布截至2026年5月31日的2027财年第一季度业绩,旗下纳米比亚Uis锡矿锡产量达286吨,同比增长20%,环比增长5%,创季度纪录新高。锡精矿产量达473吨,同比增长16%。当季处理矿石270,069吨,选厂处理率从142吨/小时提升至154吨/小时,回收率维持在73%,设备可用率提高至90%。LME锡价当季在41,600至57,000美元/吨区间波动,量价齐升将支撑公司运营现金流。公司CEO Anthony Viljoen表示,产量增长得益于选厂持续升级和采矿作业优化,预计矿石分选机投产后产量将进一步提升。Uis矿目前处于可能长达100年矿山寿命的第五年。(上海金属网编译)

镍

镍 2026.07.01

昨日沪镍主力合约+0.32%,收盘价126310元/吨。金川镍升贴水+300至1800元/吨,进口镍升贴水-200至-200元/吨。伦镍升贴水-14.90至-195.08美元/吨。上期所仓单+110至98201吨。

原料端。当前印尼政府面临巨大财政压力,资源民族主义情绪较高,但实际落地过程中仍会顾及未来长期海外投资吸引力等问题,因此政策表现较为反复。近期镍矿临近年中补充配额审批节点,市场开始关注后续补充配额的量级。霍尔木茨海峡暂未恢复完全通航,印尼当地硫磺价格仍维持高位震荡。

库存方面,目前国内精炼镍社会库存有所去化,交易所仓单持续累库。

当前临近印尼年中镍矿补充配额窗口,市场主要关注后续补充配额的量级,我们预计若总配额在3.1亿吨附近,印尼镍矿对冶炼需求或维持紧平衡。若总配额远超3亿吨,镍或重回过剩状态。霍尔木茨海峡恢复部分通航,硫磺价格回落,但地缘问题仍存风险。现货显性库存出现持续去库,同时升贴水有所回升,现货压力有边际缓解。昨晚美联储理事发布偏鹰言论,有色板块反弹受阻,镍冲高回落。后续观察印尼政策补充配额数量情况与海峡通航进程。

1、【RKAB镍矿补充配额审批规则】2026年6月30日,印尼ESDM在相关会议上未公布2026年 镍矿RKAB总配额上调的官方数值,基础配额维持2.6亿湿吨,新的补充配额还需等待ESDM补充配额审批完成才能公布。 会议提及的审批规则如下: 1.矿山补充配额的申报窗口:仅7月1日—31日可提交补充增产申请; 2.审批约束:新增配额必须绑定印尼本土自有冶炼产能,纯采矿企业增产申请大概率驳回,不会放开原料外销型矿山产能; 3.审批方式:个案逐企审批,最终新增总量存在极强不确定性。(SHMET)

不锈钢

不锈钢 2026.07.01

昨日不锈钢主力合约收盘价14745元/吨,涨跌幅+0.92%。主力合约持仓-3254至93697手;仓单+28至99838吨

原料端,当前印尼政府面临巨大财政压力,资源民族主义情绪较高,镍产品有进一步限制的政策意图,但实际落地过程中仍会顾及未来长期海外投资吸引力等问题,因此政策表现较为反复。近期印尼政府释放年中增加补充镍矿配额以及为大宗商品设立出口豁免条件等信号。镍铁供需趋松,昨日报价-2.5至1150元/镍点。

供应端,5月不锈钢产量205.76万吨,环比提升4.96%,供应压力维持。6月有部分企业检修,供应压力预计环比减弱。

需求端,随着梅雨季到来,不锈钢现货需求预计进入淡季。

当前印尼释放年中增加镍矿补充配额信号。后续矿价或出现进一步松动。镍铁在减产与出口管制传闻影响下维持高位,不锈钢成本或维持高位。供应端月不锈钢产量回升,排产环比小幅下滑,300系产量回升显著,需求端进入季节性淡季。由于前期镍铁价格坚挺,不锈钢现货挺价意愿较强,不锈钢盘面回调幅度有限。当前美联储加息预期维持,宏观流动性仍存风险,且不锈钢处于需求淡季,后续预计不锈钢价格在淡季维持偏弱震荡。

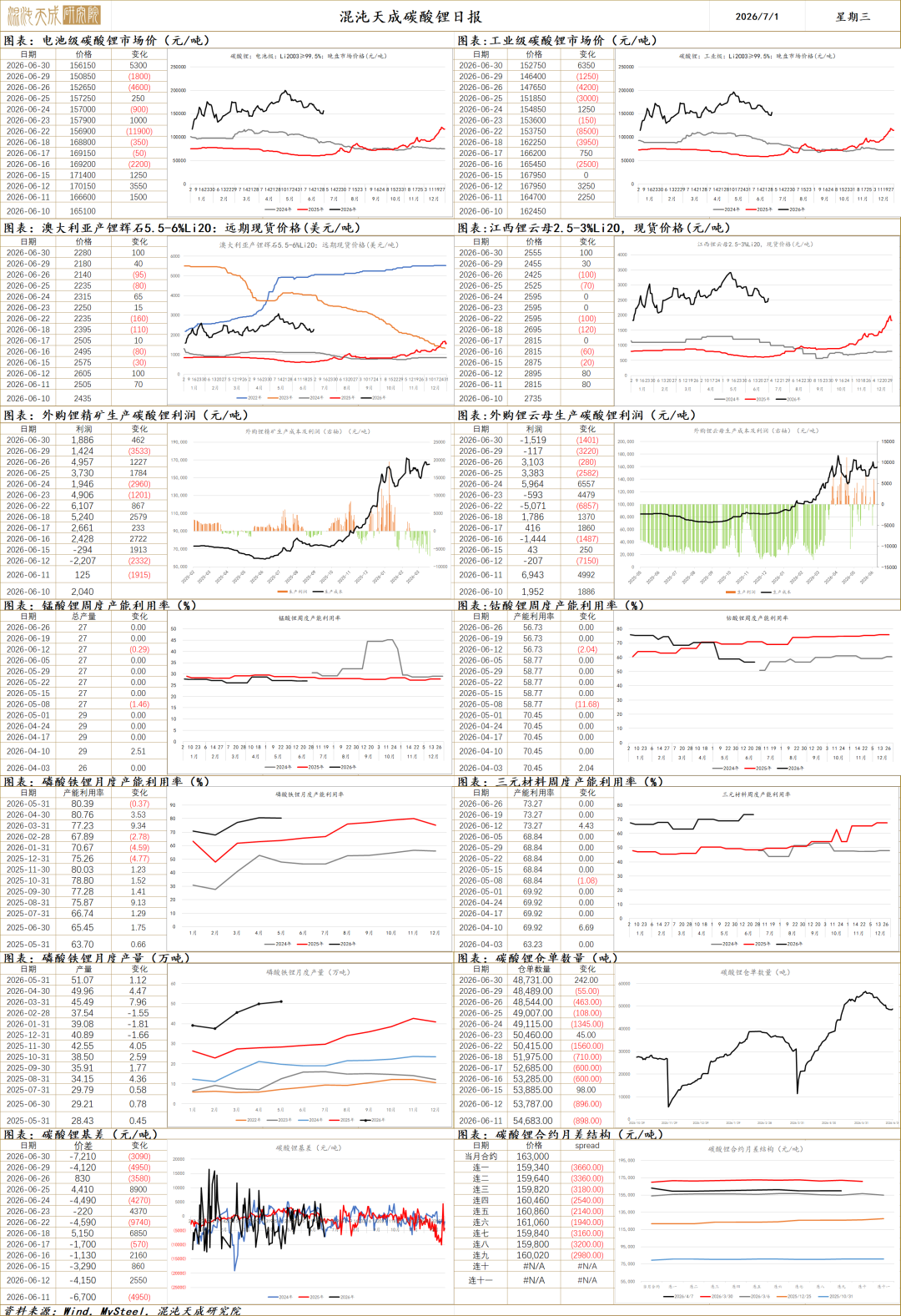

碳酸锂

碳酸锂 2026.07.01

昨日碳酸锂主力合约上涨8.36%,收盘价163360元/吨。主力合约持仓-12132至424925吨,电池级碳酸锂+5300至156150元/吨,工业级碳酸锂+6350至152750元/吨。

供应端,昨日传JXW已获得安全生产许可,若消息属实,复产预期将大幅提前。中矿资源(002738)发公告称子公司锂盐加工厂停产检修,预计7月底前结束,后续跟据原料到厂情况择机复产。

需求端,7月锂电排产环比增加7%,锂电需求表现维持强劲。

库存方面,昨日仓单小幅累库,总量仍有4.87万吨,仓单压力仍处高位。

碳酸锂需求端锂电排产逐月递增,显性库存持续去库,供需趋紧的预期仍存。昨日复产信息几乎确认后,市场按利空落地逻辑交易,同时供应端出现加工厂停产检修动作,碳酸锂主力合约减仓反弹至16万元以上。另一方面,碳酸锂仍旧面临7月高仓单交割压力与仓单强制注销后的现货压力。预计短期锂价维持宽幅震荡。

1、【赣锋锂业(002460):目前锂盐产品的供需关系仍处于紧平衡的状态,需求端依然保持谨慎乐观】赣锋锂业(002460)在2026年第二次临时股东会上表示,近期碳酸锂价格波动较大,但从行业基本面来看并无显著变化——目前锂盐产品的供需关系仍处于紧平衡的状态。6月份价格下跌主要受现货淡季、库存担忧升温(市场对隐性库存的担忧被放大)以及期货价格持续走弱等多重因素叠加影响。我们认为,短期的碳酸锂价格波动反而为下游客户后续旺季采购和需求释放做了良好铺垫。展望下半年到明年,锂供给的释放仍存在较大不确定性。核心原因在于过去2-3年锂价持续低迷,行业缺乏大规模资本开支,当前能够投产的项目多为更早前已投入建设的产能,行业整体扩产节奏较为节制。需求端我们依然保持谨慎乐观:无论是储能(885921)还是动力领域,地缘政治因素叠加较高的能源(850101)价格,使得能源(850101)独立与能源(850101)安全的重要性显著提升,对新能源(850101)产业形成正面刺激,进而对锂需求构成中长期支撑。(赣锋锂业(002460))

2、【 中矿资源(002738):全资子公司锂盐生产线临时停产检修】中矿资源(002738)公告称,受自产锂精矿运输与生产调度错配影响,自2026年6月30日起,对江西中矿锂业“年产3万吨高纯锂盐”生产线临时停产检修;7月11日起,“年产3.5万吨高纯锂盐”生产线临时停产检修、局部低负荷运行,预计7月底前完成。短期内锂盐产量或下降,但长期看全年产销量预计不受重大不利影响。公司将提升锂精矿发运效率、推进矿山技改及项目建设,降低影响。(中矿资源(002738))

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。