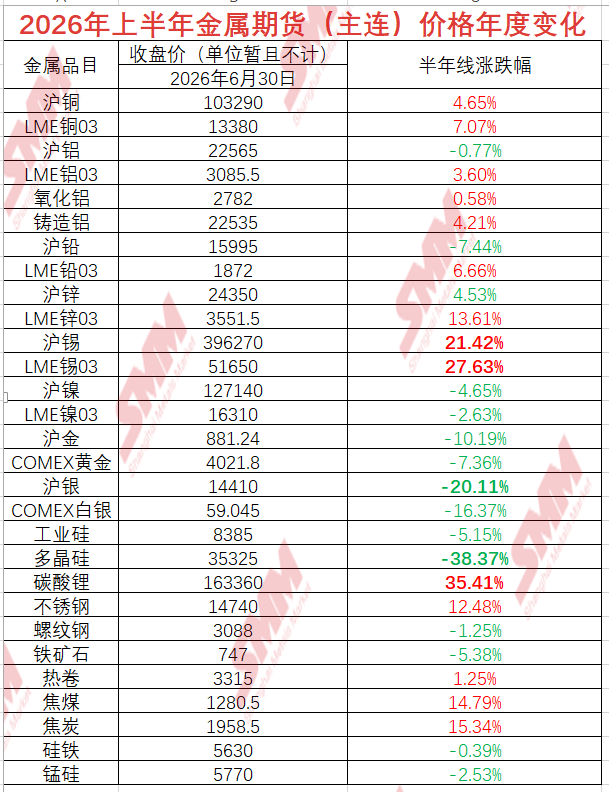

编者按:时序更迭,2026 年上半年行情帷幕已然落下,各类金属品种在半年周期(883436)内走出分化剧烈、起伏交错的价格曲线。为方便产业从业者与市场投资者完整复盘周期(883436)逻辑、预判后市运行脉络,SMM特此梳理上半年金属市场表现专题,以供大家参考!

SMM数据显示,2025年上半年锗锭以72.22%的涨幅领跑金属现货市场。45%品位钼精矿与电池级碳酸锂分别录得37.38%、32.07%的涨幅,稳居涨幅榜单第二、第三位。除此三类核心品种外,氧化镨钕、一级冶金焦以及SMM1#锡同样走出可观上行行情。反观弱势品种,1#锑锭上半年跌幅为27.19%;SMM1#银行情呈现冲高回落走势,上半年整体收跌 24.44%,多空博弈特征显著。

回溯上半年,地缘冲突持续扰动市场风险偏好,美联储货币政策预期迎来拐点,AI 产业链需求火热等构成影响金属市场的核心变量。供应端偏紧预期支撑多数金属上半年走出易涨难跌行情。然而近期宏观利空集中发酵:美元指数月线两连阳,以美元计价的大宗商品普遍承压;叠加市场对 AI 真实需求强度、资本投入回报的担忧持续升温,进一步拖累各类金属价格走弱。

展望下半年,美联储利率路径将延续宽松还是转向紧缩、美国中期选举带来的政策变数、全球地缘局势演变节奏,将持续重塑金属市场定价逻辑,影响各金属品种后市运行空间。从中长期视角来看,除去全球宏观政策、地缘博弈两大传统驱动因素,新能源(850101)与高端电子产业的需求边际变动、全球资源供应链稳定韧性,都有可能深度作用于各金属品种价格中枢。上半年斩获超额收益的强势品类,能否延续上行态势再创新高,亦或随供需格局突变迎来趋势反转?

》点击查看SMM金属产业链数据库

稀土

》【SMM分析】钕铁硼上半年弱稳收官,备货透支叠加出口扰动加大下半年运行压力

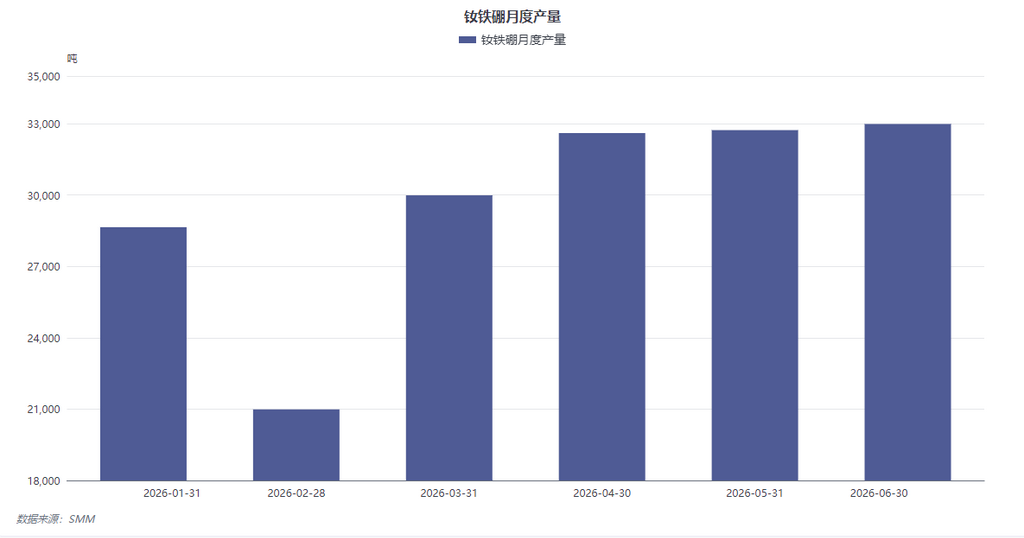

一、 核心产销数据

据SMM调研统计,2026年6月国内烧结钕铁硼毛坯总产量同环比均增。尽管数据层面呈现同比、环比双增,但从订单结构分析,本月增量主要源于原材料价格波动引发的非刚性备货需求,而非终端消费(883434)的实际扩张。基于此,SMM预计7月国内钕铁硼毛坯产量将环比回落。

二、 6月行情复盘:镨钕价格宽幅震荡,驱动订单脉冲式释放

6月钕铁硼产量的微增,与上游稀土(884215)金属价格的剧烈波动呈高度正相关。

本月镨钕金属价格呈现显著的“触底反弹”走势。月初,受下游观望情绪影响,镨钕价格延续阴跌态势,磁材企业接单清淡,多以消耗现有库存为主。至6月中旬,市场情绪发生逆转,镨钕价格在6月17日出现单日27,500元/吨的跳涨,创下年内单日最大涨幅。这一价格异动直接改变了下游采购策略。

由于钕铁硼行业定价多采用“原材料成本+加工费”的模式,原材料价格的快速上行意味着生产成本的直接增加。在涨价预期的驱动下,此前采取“一单一议”定价策略的下游客户,为规避后续成本失控风险,集中释放采购订单,进行预防性备货。这一阶段,市场中腰部磁材企业的订单吸纳量显著提升,客户询单频次与成交量同步放大。然而,随着6月24日镨钕价格触及阶段性高点,下游终端因成本传导受阻而产生“畏高”情绪,新签订单节奏随即放缓。由此可见,6月产量的增长实质上是价格预期驱动下的库存转移,而非真实需求的全面回暖。》点击查看详情

黑色金属

p>

热卷价格重心或窄幅上移但高度有限

未来一年来看,2026-2027年中国有近4000万吨热卷产能项目正在规划建设中,预计2026年产量进一步增加。需求方面,中国宏观政策预计延续偏暖态势,制造业板块有望继续出台刺激消费(883434)政策,需求仍有较强韧性期待。然而,受反倾销及出口结构调整影响,热卷出口的下降将对国内高供应格局形成压制;综合来看,预计2026年卷价延续底部震荡;但考虑到海外地缘冲突推升通胀预期并传导至大宗商品价格,叠加煤焦价格自2025年触底之后,进入新一轮修复性上行周期(883436),在成本推升背景下,热卷均价较2025年或小幅反弹。

未来五年来看,考虑到本轮投产高峰期已过,随着行业兼并重组加速推进及产能结构持续优化,热卷供应增速或将于2027年开始逐步放缓并转向平稳。SMM预计,2028年左右,供给端限产+钢材出口规模收紧的政策“组合”或将再次出现,产能过剩矛盾改善或带动热卷价格出现一轮上行机会。

然而,不同于2015年供给侧改革配合房地产(881153)宽松、棚改去库存等政策的力度,阶段性去产能结束后,中国整体钢材消费(883434)下行趋势难以扭转,导致本轮由供给矛盾缓解带来的卷价阶段性上行空间较为有限;此外,铁矿供需格局趋于宽松也将拉低成本,预计卷价短暂上行后再次承压回调。

从钢厂利润来看:

考虑到中国过剩钢铁(850106)产能依赖钢材出口化解,导致我国钢铁(850106)价格需保持相对低位以支撑价格优势和订单,这也将限制中国钢铁(850106)价格上行空间,预计2026年下半年钢厂利润维持低位微利状态运行。