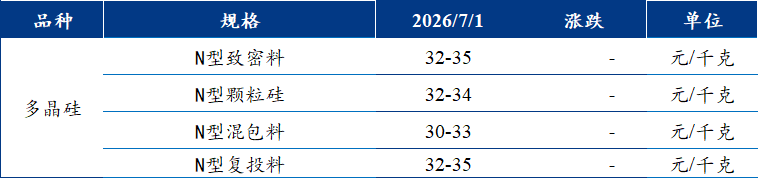

多晶硅

近期国内多晶硅市场持续维持弱势运行态势,供给过剩压力主导行业走势,整体呈现“底部承压、明稳暗降”的特征,短期价格下行趋势尚未扭转。 从现货市场来看,交投氛围持续清淡,买卖双方博弈加剧。N型致密料主流成交区间为32–33元/千克,N型颗粒硅报32–34元/千克,混包料则进一步走弱至30–32元/千克,多数实际成交集中于各区间低位。部分下游拉晶企业采购策略高度谨慎,普遍采取小单快采、按需补库模式,并持续强化压价力度——市场上已有买方将整体均价要价压至30元/千克以下,反映出对后市的悲观预期。当前,硅料环节面临西南丰水期临近、新增产能陆续释放的双重压力,而终端装机节奏缓慢,导致去库进展迟滞,库存高企局面未见明显缓解。在成本支撑持续弱化、需求端缺乏增量的背景下,多晶硅价格缺乏有效反弹动能。若无大规模减产或政策性需求刺激,预计短期内市场仍将承压运行,成交重心或继续向成本线靠拢。

硅片

本周光伏硅片市场价格延续弱势维稳格局,名义报价虽未大幅下调,但实际成交重心持续下移,市场低价信号频现,观望情绪浓厚。183N硅片大量成交集中于0.86元/片;210RN与210N主流成交价分别跌至0.96元/片和1.16元/片,部分二三线厂商为加速去库,报价进一步下探至0.95元/片和1.15元/片。当前市场面临“高库存、弱需求、低情绪”三重压力。全行业硅片库存已攀升至28GW以上,去库进展缓慢。一方面,尽管6月电池环节排产有所提升,但受海外需求疲软影响,部分原计划出口的电池片被迫回流国内市场,导致电池库存快速累积,进而抑制对上游硅片的采购意愿;另一方面,硅片企业整体开工率仍处高位,供给持续释放,供需矛盾进一步加剧。在此背景下,下游电池厂普遍采取保守采购策略,按需小批量拿货,压价意愿强烈。综合来看,硅片市场仍处于深度筑底阶段,短期缺乏反弹动能。若未来一至两周终端装机无明显放量,叠加电池端高库存压制,硅片价格或仍有下行空间。后续走势将高度取决于头部企业是否主动控产,以及下游对低价货源的实际承接能力。

电池片

近期国内光伏电池片价格延续大幅下行走势,各尺寸成交价持续下探,市场整体弱势行情凸显。目前183N/210RN/210N电池片市场均价分别回落至0.275/0.275/0.28元/瓦,对应主流成交区间分别为0.275–0.28/0.275–0.28/0.28–0.29元/瓦,市场低价成交常态化,价格底部持续下移。本轮电池片价格下跌为成本下行与供需失衡多重因素共振所致。成本端,国际白银价格持续走低,大幅降低电池片非硅成本;同时部分生产企业依托区域电价优惠,有效压降生产用电成本,进一步打开电池片降价空间,行业成本支撑持续弱化。供给端,6月头部电池企业集中上调开工排产,行业产能集中释放,但国内终端装机需求释放乏力,市场供需错配矛盾持续加剧。除此之外,原本出口印度的电池片受当地政策合规限制,大批量回流国内市场,进一步加剧本土供给过剩格局。目前行业库存已攀升至11天高位,一线厂商库存普遍超一周,企业出货压力陡增,普遍采取降价去库的经营策略,市场悲观情绪持续蔓延。整体而言,当前电池片行业处于高开工、高库存、弱需求的弱势格局,短期价格下行风险尚未解除。业内普遍认为,在终端需求未有效回暖前,7月行业或需通过主动减产、控产的方式修复供需格局,方能稳住当前电池片价格体系,缓解持续内卷的市场现状。

光伏组件

受上游电池片价格快速跌破0.29元/瓦影响,组件环节成本支撑全面弱化,市场成交重心持续下移。当前TOPCon组件实际交付价格中,集中式项目普遍落在0.68–0.73元/瓦区间,分布式报价虽名义上维持在0.73–0.82元/瓦,但高位成交极为稀少。一线企业主流报价已下调至0.71–0.73元/瓦,部分订单甚至低于0.72元/瓦;二三线厂商则普遍跌破0.70元/瓦大关,市场低价货源频现于0.67–0.69元/瓦区间。终端需求持续低迷是压制价格的核心原因。国内市场新签订单有限,采购行为以刚需补库和前期中标项目执行为主,缺乏新增量支撑;海外市场方面,上半年由出口退税政策驱动的“抢装潮”已结束,叠加欧美渠道库存高企,外需进入阶段性空窗期。尽管二季度集中式项目装机量较一季度有所回升,但增量尚不足以缓解整体供需失衡。在全产业链价格下行与下游高度观望的双重压力下,组件企业出货节奏明显放缓,议价能力持续削弱。短期内,若无强有力的政策刺激或大型地面项目集中启动,组件价格仍将跟随上游继续承压,行业盈利空间或进一步收窄。

逆变器

光伏玻璃