导语:在纸厂价格拉涨带动下,6月白卡纸市场价格重心窄幅上行。纸厂产销压力不大,在低盈利行情下仍存拉涨意愿,并于6月末继续发布7月接单价格上调200元/吨通知,预计将带动市场价格微幅探涨。

纸厂促涨 6月市场价格重心窄幅上行

6月白卡纸市场价格窄幅上行为主。截至6月26日,国内250-400g平张白卡纸市场均价4038元/吨,较月初上涨1.13%。纸价虽有小幅上涨,但仍处于近五年低位水平,行业盈利整体偏弱,纸厂促涨态度明确,贸易商在成本压力下小幅拉涨出货价格。通过近十年市场季节性规律来看,6月需求处于淡季,市场产销压力较大,纸价通常以下跌为主。但今年市场受高成本、低盈利的支撑增强,加之纸厂出口订单较足,国内亦无新增产能投放,企业协同拉涨带动市场走势呈现反季节性上涨。

图1 2025-2026年白卡纸市场价格走势图

数据来源:卓创资讯(301299)

图2 近十年白卡纸季节性变化

数据来源:卓创资讯(301299)

成本压力尚存 行业盈利偏弱

6月主要原料木浆价格以下跌为主,截至6月26日白卡纸月均成本较上月下滑1.07%,毛利率较上月增加2.25个百分点。但成本压力整体缓解有限,按照进口木浆价格进行测算,白卡纸行业仍为亏损状态,且由于纸价低位,毛利率较去年同期仍下滑0.91个百分点。从纸厂发布的6月涨价通知来看,产品价格低于价值,企业运营压力较大是价格拉涨的主要因素。

图3 2025-2026年白卡纸毛利率走势图

数据来源:卓创资讯(301299)

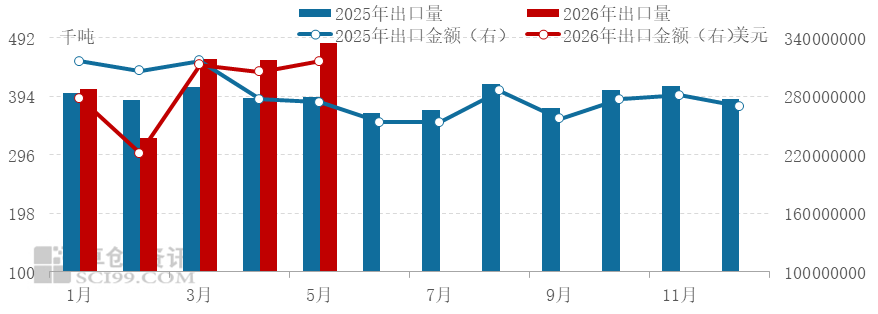

出口整体增长 企业产销压力不大

根据中华人民共和国海关总署数据显示,2026年白纸板出口量同比实现增长,1-5月白纸板累计出口量2126.24千吨,同比增加7.26%。其中5月出口量约483.95千吨,环比增加6.21%,同比增加23.12%,预计6月出口量亦有望实现同比增长趋势,将整体保持在高位水平。为缓解国内产能过剩所带来的消化压力,企业积极扩大出口。同时,东南亚作为白卡纸主要出口区域,本地市场需求保持增长,且地缘因素影响市场通胀预期增加,海外客户进口积极性提升,多种因素驱动国内纸厂出口订单表现良好,坚定纸厂价格拉涨信心。

图4 2025-2026年中国白纸板出口走势图

数据来源:中华人民共和国海关总署

纸厂继续发布涨价通知 白卡纸市场仍存小涨可能

6月22日-23日,国内白卡纸规模企业相继发布新一轮接单价格上调200元/吨。受纸厂价格拉涨刺激,市场情绪有所提振,部分贸易商将逢低建仓,利于纸厂出货以及价格政策的推进。但预计市场需求释放有限,对贸易商出货价格上涨空间形成牵制影响。另外,原料进口木浆市场因自身供需矛盾影响,多数浆中价格走势存下行压力,从产业链传导角度来看白卡纸市场受原料市场的价格波动影响偏弱。综合来看,预计7月白卡纸市场存上涨可能,但幅度有限,预计月均价或在4047元/吨,环比上涨0.47%。