【本周回顾】

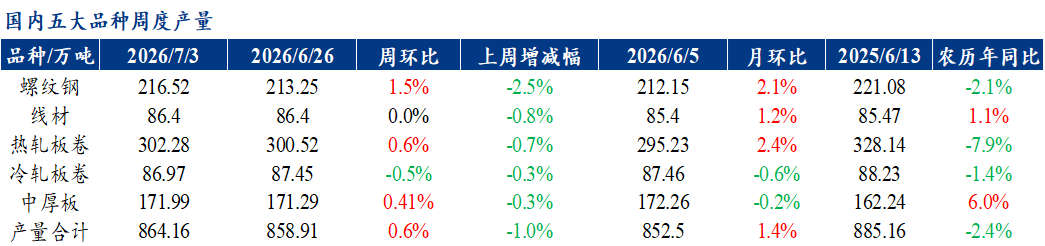

供应方面,本周五大钢材品种供应864.16吨,周环比增加5.25万吨,增幅0.6%。本周五大钢材品种产量除冷轧、线材外周环比均有所增加,核心驱动在于,部分钢厂高炉和产线复产。库存方面,本周五大钢材总库存1623.05万吨,周环比增22.06万吨,增幅1.38%。本周五大品种总库存周环比有所增加:厂库周环比下降,降幅主要来自螺纹贡献。社库周环比增加,增幅主要来自螺纹贡献。消费(883434)方面,本周五大品种周消费(883434)量为842.10万吨,增3.3%;其中建材(850107)消费(883434)环比增8.2%,板材消费(883434)环比增0.9%。本周五大品种表观消费(883434)呈现建材(850107)板材双增的局面。

【下周展望】

供应方面,本周五大品种产量基本持稳,下周由于电炉利润高炉利润均开始亏损,截至7月1日高炉利润约-38元/吨,预计后续产量将会有所减少。需求方面,淡季订单接单放缓,厂库持续累积,淡季特征较为明显。原料方面,目前焦炭方面第9轮提涨落地,市场仍在博弈第十轮,现货价格整体较为坚挺,对于成材价格形成支撑。综合来看,宏观情绪较为稳定,成材需求淡季特征明显,钢材矛盾有所累积,短期或震荡偏弱运行。

【重要关注】

1、天气:自6月29日以来,西南地区至长江中下游地区形成一条稳定的降雨带,截至今晨,云南、贵州、广西、重庆、湖南、江西、福建、上海、江苏、安徽等10余省(市区)出现暴雨或大暴雨天气,江西景德镇局地累计降雨量超过400毫米,50毫米以上的降雨区域面积达到47万平方公里。预计今明两天,该雨带仍将维持,位置略微北抬,云南、贵州、重庆、湖南、湖北、江西北部、苏皖中南部等地有大到暴雨,局地大暴雨。中央气象台继续发布暴雨蓝色预警。

2、宏观:6月制造业PMI录得50.3%,较上月回升0.3个百分点,在经历5月的“卡线”后重返扩张区间。这0.3个百分点的升幅虽不大,但内部结构性变化却堪称剧烈,主要呈现出以下三大显著特征。新订单指数回升至51.2%,较上月跳升1.3个百分点,重回扩张区间。这表明,此前因一季度政策效应消退而显露疲态的内需市场,正在重新积聚动能,市场主体的采购意愿明显改善。新出口订单指数回升至50.1%,环比上升1.5个百分点,同样重返景气区间。这有效对冲了上月“抢出口”效应退潮带来的短期冲击,显示出中国出口的韧性强于预期,外需基本面并未根本性恶化。

3、水泥(884060)&砂石:6月24日-6月30日,本周全国水泥(884060)出库量217.7万吨,环比下降4.31%,同比下降21.14%;基建水泥(884060)直供量151万吨,环比下降1.95%,同比下降10.12%;本周全国砂石矿山厂及加工厂样本企业发货总量达1518.19万吨,较上周减少23.71万吨,环比下降1.54%,本周华中、西南、华北及东北地区发货量下降,华东及华南市场发货量小幅增加。

据Mysteel统计,螺纹方面,本周螺纹钢产量由降转增,累计增加3.27万吨。分区域看,增量主要来自华北和华东区域。分省份来看,山西和湖北增量靠前,增产的主要原因是部分钢厂高炉和产线复产。四川等省份产线利润下降进而减产,产量略有下降;线盘方面,本周线盘产量增加,合计增加0.01万吨,增量主要来自于高炉。分区域来看,增量主要集中在华东地区,供给增加1.05万吨;分省份来看,江西增量最多,周产量增加0.78万吨,其他区域线盘产量有不同程度的调整;热卷方面,本周产量小幅增加,周环比增1.76万吨,本周无新增检修及复产,前期复产钢厂复产进度较慢,其余钢厂产量波动不大,产量小幅增加。

据Mysteel统计,螺纹方面,本周螺纹钢厂库由增转降,累积下降3.19万吨。分区域看,华南和华北库存减量靠前,西南区域库存则小幅增加;分省份看广东、山西和等省份库存则略微下降,云南等省份库存增幅靠前;线盘方面,本周厂库小幅增加,合计增加1.93万吨。分区域来看,西南增幅最多,周环比增加1.83万吨;分省份来看,浙江、云南增量居多,分别增加1.8、1.47万吨;热卷方面,下游订单基本维持为主,厂内库波动不大。近期市场价格弱势运行,下游观望情绪较浓,市场流通环节需求不温不火,预计本周市场或将继续窄幅波动为主。

据Mysteel统计,建材(850107)方面,以螺纹钢为例,从三大区域来看,华东、南方和北方周环比分别累库1.35万吨、4.93万吨和3.41万吨;从七大区域来看,七大区域均呈现累库状态。热卷方面,从三大区域来看,华东、南方和北方分别累库2.61万吨、0.67万吨和5.53万吨;从七大区域来看,七大区域均呈现累库状态。

据Mysteel统计,本周五大品种库存总量为1623.05万吨,周环比增22.06万吨,增幅1.38%。其中建材(850107)库存周环比增12.78万吨,增幅1.58%;板材库存周环比增9.28万吨,增幅1.17%。上期库存总量为1600.99万吨,周环比增2.82%。其中建材(850107)库存周环比增31.56万吨,增幅3.90%;板材库存周环比增12.41万吨,增幅1.57%。

【附件:五大品种周消费量季节性变化】