2026年7月4日能化-橡胶

宏观利空短期消化,关注深色去库斜率

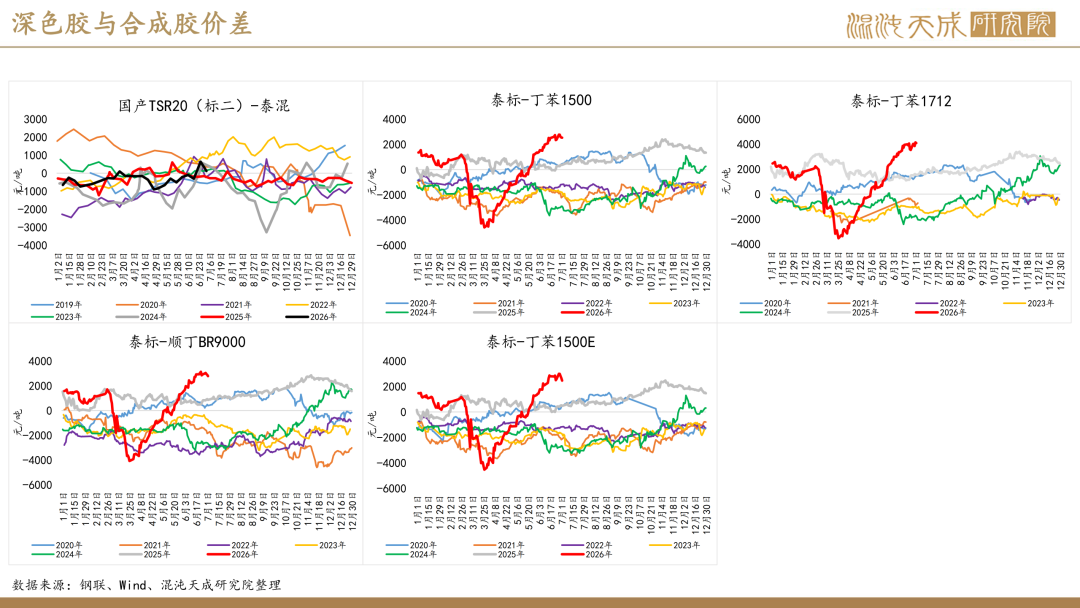

1.供应端(利多):泰国降雨同比下滑厄尔尼诺预期进一步增强

先从天气来说,数据显示近期泰国各地仍处于降雨量同比偏低的水平,厄尔尼诺指数预期显示,本周NINO3.4继续飙升至1.8,7月到8月强厄尔尼诺定性的预期进一步增加,需关注后续到产区的干旱兑现情况。国内进口验证方面,5月中国天胶与混合胶总进口量级继续环同比下滑,单月同比下滑幅度加剧,后续进口量有继续同比收窄的预期,关注主产国季节性上量后的出口节奏与库存出清幅度。据海关数据整理,2026年5月中国天胶与混合胶总进口约40.8万吨,单月同比下滑9.1%,累计同比-2.5%(前值-1.1%)。

2.需求端(中性):胎企全面复工开工率环比同比回暖

国内需求方面,本周开工率出现环同比回升,端午后企业基本完成复产,成品库存重新回归去库路线,但应终端走货流畅度欠佳,成品库存尤其半钢胎库存,去库相对较慢。据隆众讯,中国半钢轮胎样本企业产能利用率为65.44%,环比+2.23个百分点,同比+1.31个百分点;全钢轮胎样本企业产能利用率为63.72%,环比+2.85个百分点,同比+2.19个百分点。周内“端午节”假期期间检修样本企业复工复产带动整体产能利用率恢复性提升。但6月末至7月初,部分企业受订单走弱、原材料成本压力犹存等因素影响,仍有检修安排,限制了整体产能利用率提升幅度。

3.宏观(中性):非农不及预期加息交易退潮

本周宏观层面利空缓和,首先是美国非农不及预期使得市场加息交易有所退潮,美指高位回落,关注美指100关口关键位置支撑。周四加息预期退潮后,商品整体反弹,RU跟随情绪的好转而上扬,但大环境来说难言反转,需关注后续商品整体反弹的持续性。

4.总结(震荡):短期利空消化库存仍居高位

总的来说,本周在宏观情绪缓和以及产区阶段性降雨扰动的驱动下,胶价底部震荡上扬,但仍缺乏大幅抬升的动能。后续来看,首先需关注季节性上量压制下原料后续的底部估值位置,从这一点看胶价或仍然未现底。需求端,国内开工好转加成品库存去库,胎企上周原料采购较多但近期采购量有所下滑,仍需关注外需是否有新增量。策略上,供应端对于厄尔尼诺的矛盾仍未发酵,需求端表现较为稳定,在宏观环境仍然未出现明显反向之前,本轮胶价反弹看待,后续仍以区间思路操作,等待厄尔尼诺叙事兑现后转单边思路,国内深色库存去库速率为核心观察指标。

5.策略建议:暂时观望,宏观回暖后低多布局RU、NR。

6.风险提示:季节性上量超预期、政策环境变化、宏观风险扰动。

1.机构消息:企业装置开工表现差异化限制轮胎产能利用率提升幅度%(隆众资讯)

半钢胎方面,本周期(883436)半钢胎市场基本面持续偏弱,终端需求平淡,渠道去库缓慢、库存累积。月末一级代理商为完成月度任务集中补货,小幅带动企业出货、拉动库存回落。但原料价格持续下行,市场看跌后市价格,商家规避高价库存风险,主动补库意愿低迷,仅维持少量刚需拿货。

全钢胎方面,本周期(883436)全钢胎市场延续弱势,替换需求低迷,经销商销售压力仍难缓解,整体低位补货。原料持续下跌引发降价预期,进一步压制拿货积极性,市场普遍以消化库存为主。主流报价平稳,但实际成交议价空间明显,整体出货乏力、市场承压。

预计下周期(883436)轮胎样本企业产能利用率仍维持弱势,进入7月份部分轮胎企业安排检修或存检修计划,时间在4-10天不等,将拖拽整体样本企业产能利用率继续偏弱运行。

市场方面,随着高温天气增多,利好轮胎替换刚需,但当前货运行业盈利薄弱、运力过剩,叠加新能源(850101)车型持续分流市场份额,多重因素压制,替换市场整体需求并未出现实质性回暖。预计下周期(883436)市场成交仍以刚性补货为主;伴随各企业价格政策逐步落地,市场交投气氛或小幅回暖,但受消费(883434)降级趋势约束,需求难存大幅增量。

2.机构消息:印尼前5个月天胶、混合胶合计出口量同比降17.7%(QinRex)

QinRex数据显示,2026年前5个月,印尼出口天然橡胶(不含复合橡胶)合计为53.9万吨,同比降25%。其中,标胶合计出口52.7万吨,同比降25%;烟片胶出口1.2万吨,同比降20%;乳胶出口0.03万吨,同比降25%。1-5月,出口到中国天然橡胶合计为6.3万吨,同比降55%;混合胶出口到中国合计为5.1万吨,同比增200%。

综合来看,印尼前5个月天然橡胶、混合胶合计出口60.5万吨,同比下降17.7%;合计出口到中国11.4万吨,同比降27%。

3.宏观消息:美国6月非农就业人数仅增5.7万仅约为预期增幅一半(QinRex)

美国劳工统计局周四数据显示,6月非农就业人数仅增加5.7万个,仅为预期增幅11万的一半,且5月份的就业增长数据也从最初报告的17.2万个下修至12.9万个;失业率从4.3%小幅降至4.2%,但主要因劳动参与率大幅走低,而非就业市场实质改善。

招聘放缓主要源于休闲和酒店业录得2020年以来最大规模裁员,零售贸易和信息行业也出现裁员,而医疗保健和社会援助行业招聘仍保持强劲;消费(883434)者支出虽有韧性,但民众对高物价和工资增长滞后感到悲观,雇主招聘趋于谨慎。市场人士认为,鉴于美国经济在过去两个月新增就业岗位远低于预期,美联储决策者本月晚些时候加息的理由更少了。