【导语】2026年上半年,成本面带动环氧树脂价格上涨,随后成本支撑减弱,叠加市场供需面偏弱,市场价格下跌,截至6月30日收盘,华东市场环氧树脂E-51上半年均价为16621.67元/吨,同比2025年上半年均价上涨2045元/吨,涨幅达14.03%。综合供应面及成本面来看,2026年下半年,环氧树脂价格预计呈先升后降的趋势,整体价格中枢或低于上半年。

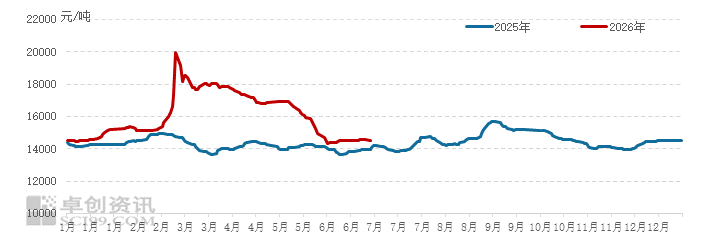

2026年上半年国内环氧树脂整体呈现先涨后跌走势,高低价差约为6250元/吨,环氧树脂价格上涨主要受成本端带动作用,随后地缘溢价回落,市场供需逻辑重回主导,环氧树脂市场价格下行。具体来看,1-2月受春节假期影响,市场供需同减,成本端变化有限,环氧树脂价格围绕成本端窄幅波动,价格在14250元/吨-15050元/吨区间运行;3月初,中东局势升级,环氧树脂双原料价格宽幅上涨,成本支撑显著增强,环氧树脂厂商随行就市,市场价格一路攀升,最高达到20500元/吨;3月中下旬开始,中东局势缓和,成本重心回落,叠加环氧树脂供需面承压,市场价格下行,截至6月30日,环氧树脂价格回落至14300元/吨。截至6月30日收盘,华东市场环氧树脂E-51上半年均价为16621.67元/吨,同比2025年上半年均价上涨2045元/吨,涨幅达14.03%。对比近五年月度数据,环氧树脂月度价格处于中低位水平,其中1月、2月、6月处于最低值与平均值之间;3月和4月超平均值;5月略低于平均值。

图1 2025-2026上半年环氧树脂E-51价格走势图

数据来源:卓创资讯(301299)

图2 2026上半年环氧树脂E-51月均价走势图

数据来源:卓创资讯(301299)

成本面:成本支撑先强后弱,贯穿行情运行主线

2026年2月末开始,中东局势带动下,环氧树脂双原料出现不同程度的上涨,其中双酚A最高涨至13750元/吨,环氧氯丙烷最高涨至14075元/吨。受外围环境影响,环氧树脂成本端显著抬升,3月中上旬环氧树脂成本最高点达到19934元/吨,随后伴随局势缓和,环氧树脂成本重心下移,但仍高于去年同期水平。综合来看,环氧树脂整体成本面呈现先强后弱支撑,前期成本支撑强势,带动环氧树脂价格上涨;后期成本支撑虽然减弱,环氧树脂价格随之下行,但此时成本面仍有托底作用,2026上半年,环氧树脂整体平均成本为16017.51元/吨,同比涨12.60%。

图3 2025-2026年上半年液体环氧树脂成本对比图

数据来源:卓创资讯(301299)

供需面:供需面偏弱,拖累价格下行

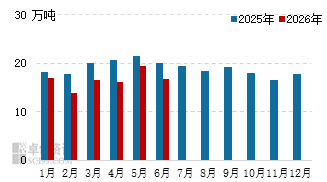

2026年上半年,伴随东营易锐增8万吨/年及焦作开元4万吨/年环氧树脂装置投放市场,中国环氧树脂产能预计增加至396.3万吨,较2025年底增长3.12%,伴随新装置陆续投产,市场供应能力进一步增强。2026年上半年,环氧树脂的产量为100万吨,相比去年同期下降了14.96%。产量缩减的原因有两个方面:首先,部分新增产能处于试运行或低负荷阶段,未能完全释放其生产能力;其次,由于成本传导不畅,一些企业因检修或降负计划导致市场开工率下降,进一步影响了整体产量。从月度对比数据来看,2月至4月期间,由于部分企业停产或减产,行业产量缩减较明显。而在1月以及5月期间,随着企业设备的重启和生产负荷的提高,产量缩减的趋势有所缓解,整体产量逐渐回升。6月厂商新单出货不畅,库存消化缓慢,部分装置停车,产量缩减。

2026年上半年,环氧树脂的整体表观消费(883434)量低于2025年同期水平,预计2026年上半年表观消费(883434)量为93.82万吨,同比下跌15.68%。国内需求整体表现疲软,具体来看,月度消费(883434)量在1月至6月期间呈现波动态势。1月份消费(883434)量基数相对较高,2月份由于春节假期的影响,消费(883434)量明显回落,成为上半年的低点。3月份随着下游行业的复工复产,需求有所回升,但4月份又出现下滑,整体内需提振效果有限。5月需求有所增长但6月随后回落,仍未达到去年同期水平。总体而言,2026年上半年下游多数行业整体开工率不及往年,终端订单偏弱,直接影响了环氧树脂的采购需求。尽管出口市场有所扩展,缓解了一部分供应压力,但内需不足问题仍然较显著。

综合供需面来看,市场仍呈现供过于求现状,市场现货流通充裕,拖累市场价格下行。

图4 2025-2026上半年中国环氧树脂产量对比图

数据来源:卓创资讯(301299)

图5 2025-2026上半年环氧树脂表观消费量对比图

数据来源:卓创资讯(301299)

供需面与成本面共同作用,下半年价格或低位窄幅波动

从原料端来看:双酚A:预计下半年双酚A市场价格将呈现“先修复、后承压”走势。环氧氯丙烷:2026年下半年中国环氧氯丙烷市场价格或呈现先涨后跌的趋势。环氧树脂下半年整体成本支撑预期走低,但仍对环氧树脂价格具有托底作用。

对于国内供应市场,伴随前期停车装置重启,行业开工率预期提升,以及三季度新增产能的投放预期,预计8-9月的整体产量将达到阶段性高点。进入第四季度后,由于部分下游行业步入淡季,市场供应可能会有所缩减。不过,鉴于当前较高的供应基数和相对较少的四季度检修计划,产量缩减幅度预计有限。对于国内消费(883434)市场,步入三季度,地坪、防腐涂料、风电(885641)等行业迎来传统旺季,下游开工率提升,带动环氧树脂采购需求释放,进入四季度,终端施工逐步收尾,内需小幅回落,但整体表现或优于上半年。出口端成为重要的增量支撑,预计下半年月度出口规模整体高于2025年同期。综合来看,下半年国内消费(883434)回暖叠加出口增量,整体货源消化能力相比上半年或有所提升。不过国内生产端开工负荷维持高位,产量释放充足,需求增量难以完全消化新增供给,市场或维持供需失衡格局。

2026年下半年,环氧树脂价格预计呈先升后降的趋势,整体价格中枢或低于上半年。2026年上半年价格经历冲高回落,6月至7月市场价格或维持低位区间震荡。进入8月,随着下游行业的传统旺季到来,终端订单逐步释放,市场备货需求增加,推动环氧树脂价格稳步上涨,预计9月达到下半年的价格高点。10月以后,由于国内户外施工受限,内需逐渐减弱,下游采购趋于谨慎。尽管海外出口订单提供一定支撑,但行业整体供应充足,供需宽松格局未变,市场价格或将缓慢回落。总体而言,2026年下半年环氧树脂价格上涨动力有限,价格波动区间预计在14000至15000元/吨。