焦点事件:

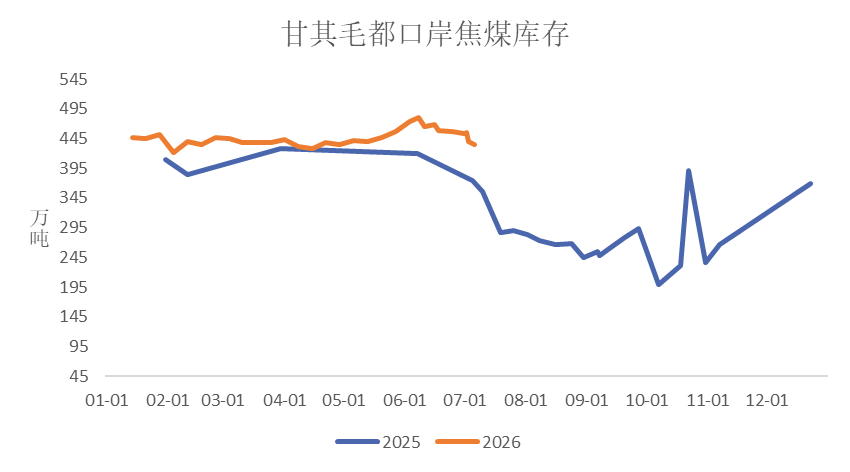

根据中蒙两国双边协定,蒙古国传统节日那达慕大会期间,甘其毛都、策克、满都拉三大口岸将于2026年7月11日至15日闭关5天,7月16日恢复通关。据Mysteel调研,部分蒙古国司机已提前放假回家,本周甘其毛都口岸通关车数预计逐步降至600车以下。当前甘其毛都口岸监管区库存434.91万吨,那达慕大会后预计降库至330万吨左右。

分析要点:

从库存角度分析,截至7月6日,甘其毛都口岸监管区库存为434.91万吨,市场预计那达慕大会后库存降至330万吨左右,预期去库幅度约为105万吨。口岸库存水平处于同期高位,且日前数据显示,口岸库存持续高位运行,现有库存仍可在一定程度上缓冲供给缺口。参照往年,那达慕期间口岸可阶段性去库80-100万吨。当前105万吨的预期处于历史区间的偏上沿,市场对去库节奏的预期相对乐观。实际去库能否达到这一水平,取决于闭关期间下游采购节奏、国内供给补充速度等多重因素。

数据来源:中国煤炭(850105)资源网、Mysteel、瑞达期货(002961)研究院

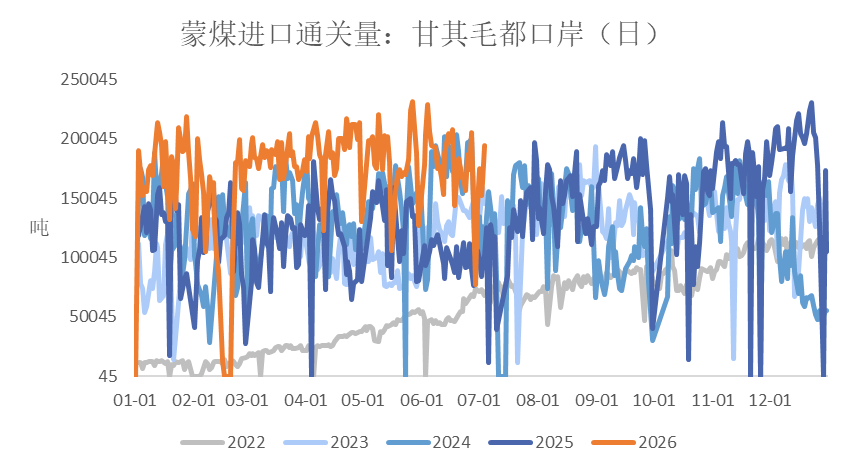

从蒙煤通关角度看,那达慕大会的影响并非仅限7月11-15日这5天。据Mysteel调研,部分蒙古国司机已提前放假,本周甘其毛都口岸通关车数预计逐步降至600车以下。实际的供给收缩窗口不止5天,而是从会前一周就开始边际收紧,会后恢复也需要时间。

那达慕的影响还体现在贸易环节。报价端受供给减量预期增强,贸易商主焦煤报价上调。截至7月8日,甘其毛都口岸蒙5/吨,蒙4/吨,蒙3/吨。但实际成交价格并未出现高位,蒙煤市场观望情绪偏浓,下游采购谨慎,接货意愿不高,刚需采购为主。市场呈现 “有价无市” 的特征,下游采购呈现观望与刚需的拉锯,意味着大会期间如果供给收缩确实导致现货紧张,下游可能被迫在会后集中补库,形成阶段性的采购脉冲。

数据来源:Mysteel、瑞达期货(002961)研究院

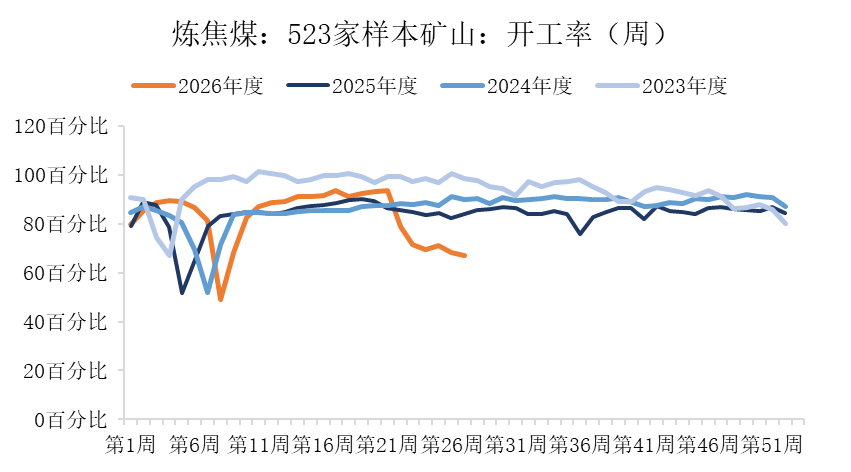

那达慕的影响在国内焦煤供给本身偏紧的背景下,形成对已经偏紧的供给端的叠加压制。山西安全监察常态化高压不减,沁源矿井复产节奏依旧缓慢,已复产矿点维持低负荷运转。523家炼焦煤矿山开工率降至66.96%。国内供给本身就呈刚性收缩态势。叠加蒙煤7月进口增量大概率不及预期,7月供给端难以形成有效增量释放,阶段性边际收紧的概率增加。

数据来源:Mysteel、瑞达期货(002961)研究院

综合来看,那达慕大会作为焦煤供给端的短期扰动因素,方向上的偏多影响客观存在。大会的实际影响窗口并非仅限5天法定闭关期,会前供给已开始边际收紧,且节后司机返岗存在不确定性,若恢复节奏缓慢,实际断供影响可能延长至7月20日前后。更重要的是,国内焦煤供给本身处于偏紧状态,在国产煤无法快速增量的情况下,蒙煤减少的部分难以找到有效补充。那达慕的进口减量是在已有供给缺口上的叠加,边际减量可能导致市场情绪被放大,提供更进一步的底部支撑。整体来看,在铁水居高仍有韧性、国内供给偏紧的背景下,当前口岸高库存的压制力量将边际减弱,综合判断,那达慕大会对焦煤的利多效应存在超预期的条件,焦煤仍存在一定的向上空间。后续关注大会结束蒙煤通关增加对双焦影响。