宏观&金工早评 | 2026年7月9日

股 指

新能源板块大跌,股指继续调整

股指昨日继续回落,四大股指均收跌,两市成交量缩量到2.58万亿。

外围环境上,美伊局势再度走进升级循环,油价大幅反弹,美元指数和美债利率走高,权益市场上,三星财报不及预期后,外盘科技硬件股暂时企稳,中概互联网股普涨。

板块上计算机、煤炭(850105)银行等上涨,新能源(850101)和传统周期(883436)板块齐跌。

宏观数据上国内K型分化加剧,高新技术产业和出口仍然较强,但是地产、消费(883434)和固定投资均偏弱。景气度只集中在上游资源、集成电路、电力和设备制造等少数领域。稳住内需或需要进一步财政发力。

资金面上,美债实际利率仍然偏强,美指仍有上升动力,国内资金利率在央行呵护下重新下行,但汇率有走弱迹象。

结论:市场主要驱动在于资金面和技术革命,目前资金面利空主要在于美伊局势的反复和美债实际利率的走高,AI硬件端积累过大涨幅后因现实不及预期导致大面积调整,但AI革命的整体叙事并未逆转,科技股或只是阶段性调整,中长期仍然看好科技慢牛和IC、IM的未来表现。

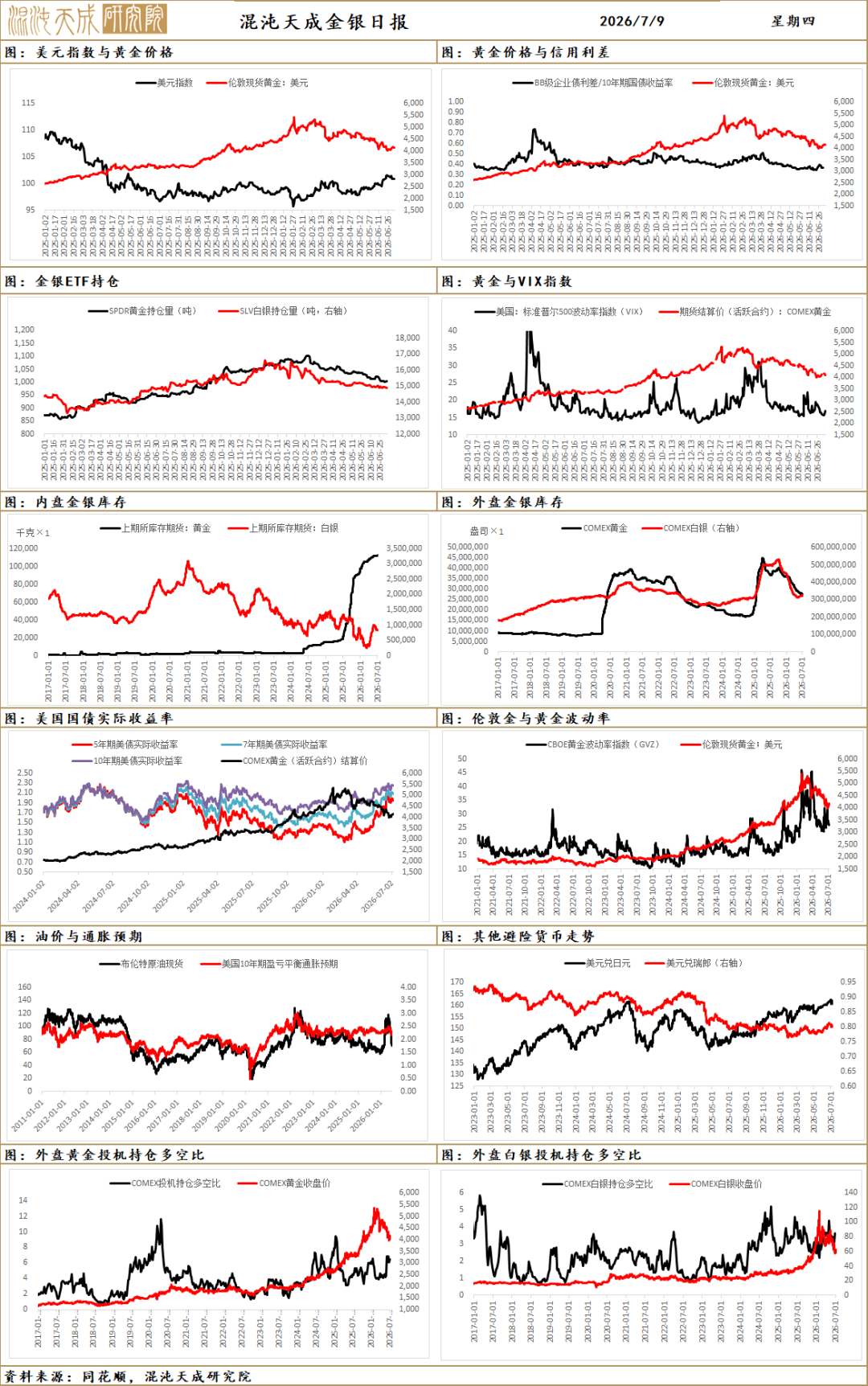

贵金属

贵金属(881169)从周初反弹无力后再次出现承压,主要因素源于油价的反弹形成的美元指数和美债利率高位震荡抑制市场。

上周美国就业数据和PMI数据稍不及预期,市场对于美联储的加息预期定价明显放缓,美债利率出现小幅回落,美元指数更是回调明显,贵金属(881169)在前期宏观抑制明显出现超跌后出现明显的情绪驱动的反弹行情。

昨日油价再次受到地缘影响出现短线冲高。特朗普表示美伊临时停火协议已结束。可能再次打击伊朗,但将先观察事态的发展情况。伊朗表示,美国的军事行动和撤销豁免权的行为违反了双方达成的协议,将采取“果断行动”予以回应。受此影响油价短线拉涨,美债利率和美元指数也随之回升,贵金属(881169)再次承压。

权益市场受到AI叙事的变化显著承压,并对市场流动性预期以及风偏产生较大影响。上周AI叙事的预期出现明显转变,从“Meta(META)出售过剩算力”到“SemiAnalysis 爆料英伟达(NVDA)下一代架构延期”,即便三星业绩符合预期,市场出现“买预期卖现实”的情况。在拥挤交易出现显著转变时易形成市场的情绪连锁反应,流动性担忧上行从而抑制贵金属(881169)。

中国6月末黄金储备报7544万盎司(约2346.446吨),环比增加48万盎司(约14.93吨),5月末黄金储备报7496万盎司(约2331.52吨),为连续第20个月增持黄金。这对黄金而言存在一定的中期支撑,在宏观环境相对抑制贵金属(881169)的环境下拉高金银比。

现阶段对贵金属(881169)而言,上周美元指数和美债利率受到弱就业数据影响小幅走弱,并驱动贵金属(881169)短线的超跌反弹,但仍以情绪端为主,进一步驱动尚未出现,鉴于地缘,利差和经济通胀韧性,美元指数仍相对高位运行,贵金属(881169)在美元指数和美债利率的双重压力下仍以震荡看待。

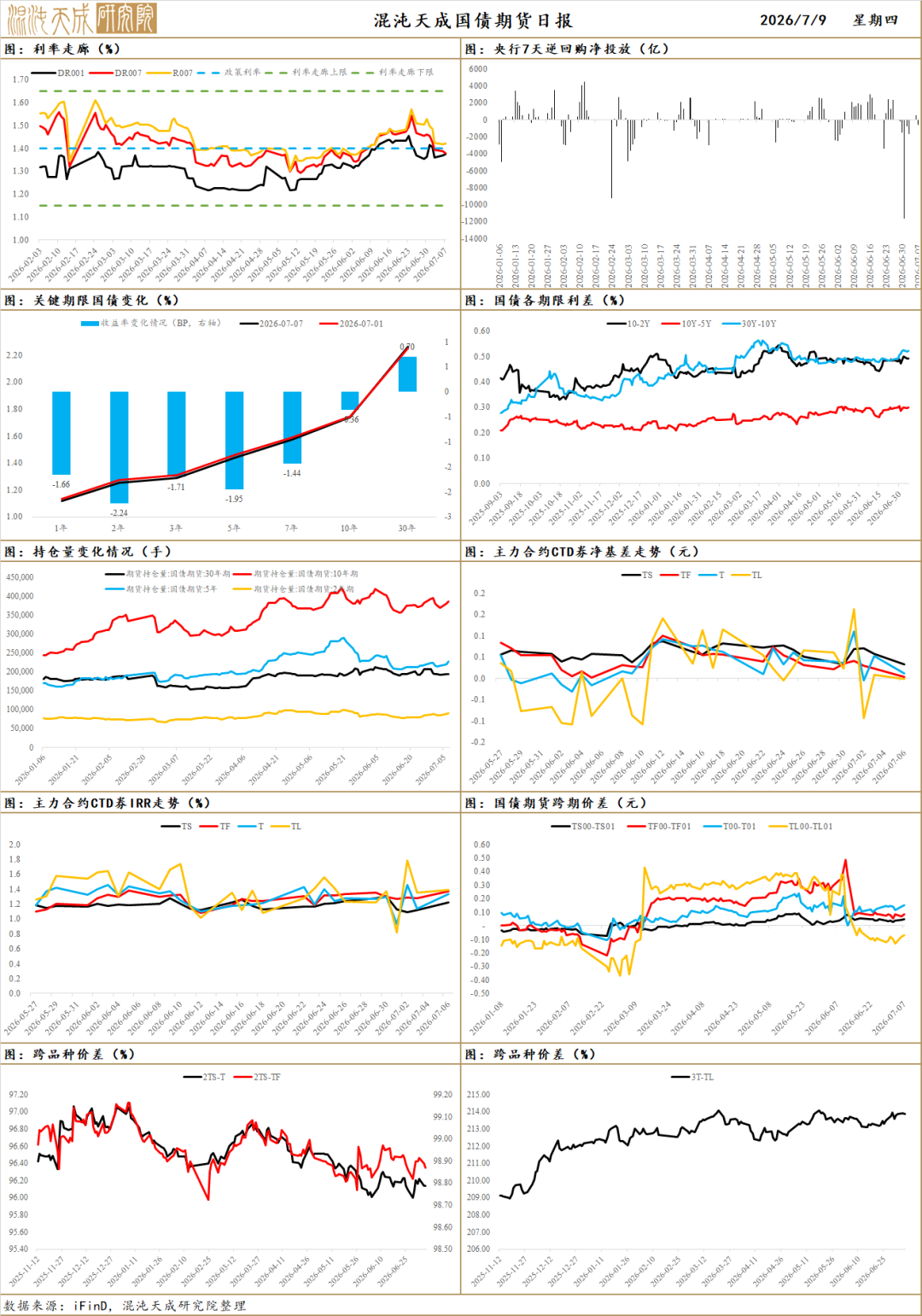

国 债

国债期货主力合约全线上涨,30年期主力合约涨0.29%报113.940元,10年期主力合约涨0.10%报109.265元,5年期主力合约涨0.06%报106.490元,2年期主力合约涨0.01%报102.662元。人民币对美元16:30收盘报6.7993,较上一交易日下跌37个基点,中间价报6.8077,较上一交易日下跌23个基点。现券收益率日内先上后下,10年国债活跃券260010开盘在1.733%,最低触及1.729%,最高上行至1.74%,尾盘收于低位附近,长端表现强于短端,期限利差有所收窄。

早盘现券受国债承销商集体取消返费影响偏空运行,10年国债一级发行倍数创历史新高,发行扰动下收益率一度上行至1.74%附近。午后PPI小作文带动国债期货快速走强,多头增仓明显,现券收益率随之回落至1.729%附近。A股三大指数收跌,全A指数下跌1.42%,超3700家下跌,韩国kospi(KS11)指数较6月高位回落超过20%,日内跌5.35%,风险偏好同步转弱。

现券方面,10年国债活跃券260010日内波动区间为1.729%至1.74%,尾盘收于低位附近。30年特别国债26T4续发800亿元,将于7月15日发行。资金面均衡偏松,央行公开市场开展150亿元7天期逆回购操作,当日有1000亿元到期,净回笼850亿元,DR001在1.37%附近,DR007在1.38%附近,资金利率维持低位。央行同时重启中长期流动性投放,开展1万亿元三个月期买断式逆回购,实现2000亿元净投放,终结连续三个月缩量操作,流动性环境边际改善。

流动性是短期国债市场的核心驱动。央行公开市场虽净回笼850亿元,但资金面整体均衡偏松,DR001与DR007均处于1.38%以下低位,资金面最紧张阶段已过去。机构行为方面,10年国债主力买入方为基金、保险、证券,主力卖出方为银行,基金纯债申购结束净流出,机构对权益转为观望。短期利多因素包括资金面边际转松、央行重启中长期流动性投放、PPI见顶预期及海外避险情绪;利空因素则集中于一级供给扰动、城投发债限制传言及美伊局势升级带来的油价上行风险。短期债市料维持震荡偏强格局,核心关注明日PPI实际数据及央行后续操作节奏。

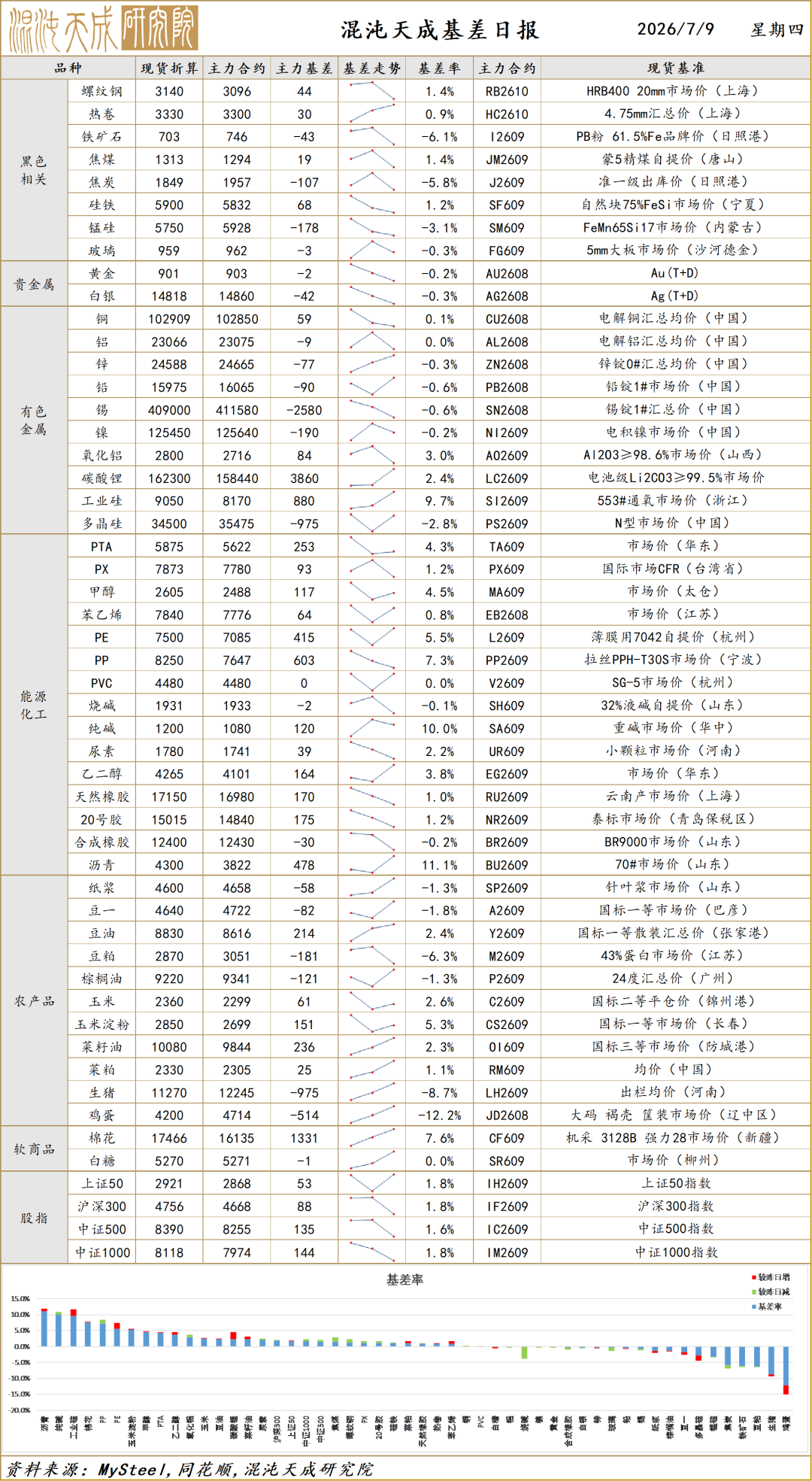

基 差

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。