2026年7月连盘棕榈油呈现弱现实、强预期震荡格局,产地累库逻辑下内外盘棕榈油价格走低,后依托印尼B50政策落地、厄尔尼诺减产预期反弹。短期压制来自马来西亚6月季节性增产、产地库存持续走高,国内棕榈油到港集中、商业库存大幅累库,夏季终端食用需求淡季、现货交投清淡,进口利润持续小幅倒挂限制上行空间;支撑逻辑集中在印尼B50强制掺混落地带来长期刚性需求增量,叠加中等强度厄尔尼诺持续发酵,远期减产预期托底估值,盘面近远月分化明显,近月承压、远月升水走强,整体维持宽幅震荡节奏。

MPOB报告利空,马来累库格局确立

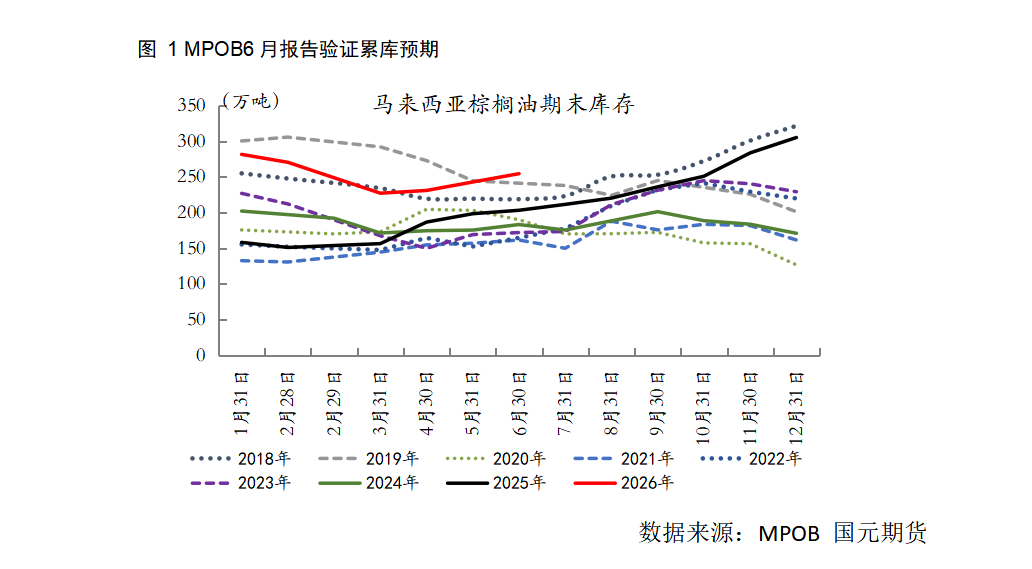

7月10日发布的MPOB6月供需报告整体偏空,完全验证产地增产累库现实,短期压制近月盘面。数据显示,6月马来西亚棕榈油产量163.88万吨,环比大增8.08%,进入传统6-8月旺产周期(883436),鲜果串产出持续释放;进口量10.31万吨,环比飙升135.33%,周边低价货源流入进一步放大供给;出口仅120.40万吨,环比提升6.19%,增幅远低于产量增速,且同比下滑4.51%,海外采购需求不及预期;期末库存254.41万吨,环比增4.78%,连续第三个月累库,库存创近年同期高位,大幅高于市场250万吨的预期值。

7月处于马来西亚棕榈油传统增产旺季,高频数据延续增产趋势,半岛、沙巴产区鲜果串产出维持高位,仅沙捞越小幅减产,整体月度产量仍将维持160万吨以上高位区间,短期供应压力难以缓解。出口端边际改善但力度不足,6月出口环比小幅提升,印度、中国采购刚需平稳,但印尼B50分流货源挤占马来出口份额,叠加国际采购商观望情绪,出口增速持续弱于产量,难以扭转累库趋势。气候方面,中等强度厄尔尼诺持续笼罩东南亚,马来产区降水较常年均值显著偏少,高温干旱已持续两个月,但油棕减产存在8-12个月滞后效应,短期仅影响单产预期,尚未转化为产量下滑;机构测算持续干旱将令马来油棕单产下滑8%-10%,减产压力将集中在2027年上半年兑现。当前市场仅交易天气升水,无法对冲三季度增产利空,盘面呈现近弱远强结构;若7-8月干旱加剧、降水持续偏少,远期合约做多情绪将持续升温,逐步打开上行空间。

B50政策落地带来中长期利多支撑

印尼7月1日正式启动B50生物柴油强制掺混政策,将柴油棕榈油掺混比例由B40提升至50%,设置三个月过渡期,9月30日前燃油企业可逐步消化原有B40库存,10月起全国终端全面执行标准。政策落地后直接形成中长期利多支撑,测算全年新增约530万吨毛棕榈油刚性需求,印尼本土消耗大幅提升,全年棕榈油出口预计下滑11%-12%,全球可流通货源收缩,从需求端重构油脂供需格局。短期行情层面,过渡期需求缓慢释放,7月国内生柴产能尚未满负荷运转,短期货源分流效果有限,难以扭转当下产地、国内高库存压力,仅提供底部支撑,未驱动单边大涨;中长期持续抬升棕榈油估值,缩小豆油相对供给优势,修复豆棕价差。后续核心跟踪三大进展:一是印尼补贴资金发放进度,补贴缺口或导致企业执行意愿下滑;二是过渡期结束后的执行核查力度,是否存在违规掺低比例行为;三是原油价格波动,油价下跌会削弱生物柴油经济性,抑制企业采购意愿。若10月政策全面严格落地,四季度全球棕榈油流通收紧逻辑将主导盘面,推动价格重心上移。

国内高库存现状延续,限制现货上方空间

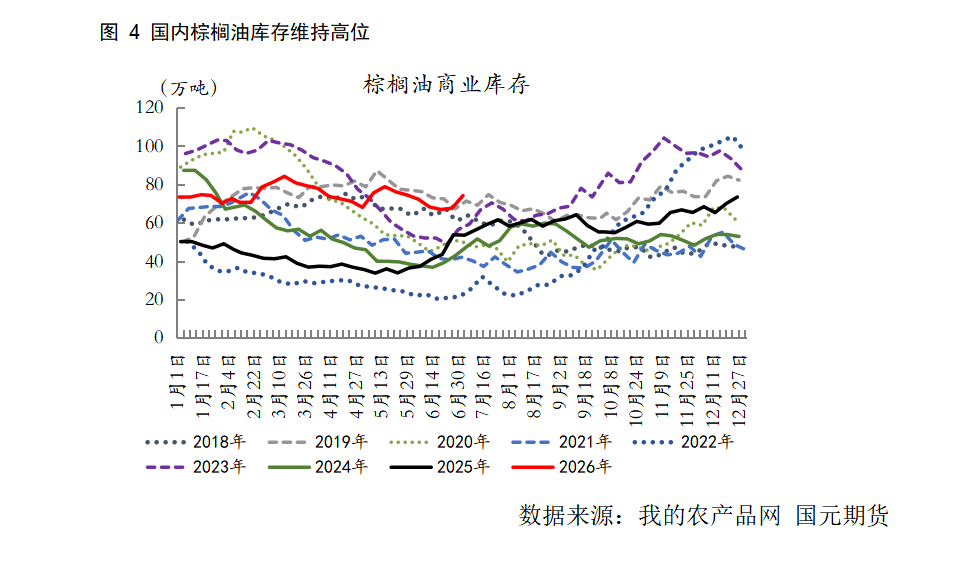

7月国内棕榈油处于传统消费(883434)淡季,需求整体偏弱,分领域表现分化。替代层面豆油库存高企、价格偏低,豆棕价差持续低位,大量需求转向豆油,进一步压制棕榈油消费(883434)。库存端压力显著,截至7月3日全国棕榈油商业库存74.14万吨,单周环比大增6.6万吨,同比增幅超50%,处于历史同期高位,主因前期进口船期集中到港,油厂入库量持续高于出库量,累库周期(883436)延续。盘面进口利润小幅倒挂,贸易商主动减少远期买船,后期到港量有望边际回落;短期高库存、弱需求形成双重压制,现货基差偏弱运行,限制期价反弹高度;9月中秋备货启动后,终端需求有望回暖,叠加到港收缩,库存或开启缓慢去化。

后市近弱远强格局延续,关注天气升水影响

三季度核心逻辑是季节性旺产累库,马棕、印尼货源供应宽松,国内淡季累库延续,行情以震荡偏弱、逢低做多远月为主;进入四季度,印尼B50过渡期结束全面执行,出口货源收缩,叠加厄尔尼诺干旱预期持续发酵,资金提前博弈明年减产,驱动期价上行。核心利多支撑:印尼B50带来长期稳定需求增量,中等强度厄尔尼诺大概率持续至年底,明年供给收缩确定性较强;国内四季度食品备货带动食用需求回暖,库存逐步去化。后市整体呈现三季度区间承压、四季度震荡走强的节奏,近月合约受产地增产、国内高库存压制,远月合约依托B50需求增量、厄尔尼诺减产预期持续升水,四季度价格重心有望抬升。

写作日期:2026年7月10日

刘金鹭