导语

地缘发酵,大宗商品板块轮动效应下,上半年ABS市场均价同比上涨4.45%,虽然均价涨幅与上游相比并不明显,但高低点价差较大。展望下半年,新增产能或在30万吨附近,国补政策继续限流,耐消品内需提升动能或不足,不过新兴市场出口存在一定潜力。成本预期高位回落,行业内主要矛盾仍是供需错配之下,内卷式压力偏大,下半年ABS价格或呈现低位运行态势。

2026年上半年ABS市场宽幅波动,价格先扬后抑。截至6月30日华东121H价格运行区间在8950-16000元/吨,上半年均价至11550元/吨,较去年同期上涨4.45%。地缘扰动,供需结构阶段性变化成为当期市场的主要驱动力量。1-4月上旬市场处于震荡上涨阶段,受到地缘发酵,资金从金属向化工(850102)板块轮动,大宗商品共振,上游苯乙烯和丁二烯等上涨以及检修超预期增多等利好提振。4月中下旬至6月则主要受地缘风险降温,成本震荡回落,产业链成本传导受阻以及需求疲软等拖累,市场价格承压。

上半年ABS市场运行的高点出现在3月初,余姚市场HI-121H价格达到15750元/吨。中东地缘冲突局势升级,国际油价宽幅上涨,推动苯乙烯等能化类大宗商品价格出现明显上行。在上游原料价格持续攀升的推动下,ABS市场参与者心态显著改善,ABS石化生产企业挺价意愿强烈,持货商惜售情绪明显增强。同时,市场空单回补现象增多,下游工厂逢低吸纳意愿提升,进一步推动了市场交投氛围的活跃。上半年ABS市场低点出现在1月初余姚市场HI-121H价格在8975元/吨,年初成本处于低位,市场阶段性需求修复有待验证,买卖双方表现谨慎,价格处于上半年低位。上半年高低点价差在6775元/吨。

上半年ABS市场先扬后抑,与成本先涨后跌,供给同比持续增加以及需求政策性红利见顶等有较为直接的关系。

成本先涨后跌ABS亏损压力逐步加重

ABS国内主流生产工艺为乳液法,其上游原料主要包括苯乙烯、丙烯腈和丁二烯等,2026年上半年上述产品多呈现先冲高后回落走势,ABS因利润持续压缩,且多数时间内处于亏损状态,市场对成本波动反应较为敏感。上半年ABS平均成本至11633.73元/吨,同比去年同期上涨900.29元/吨,涨幅8.39%。ABS行业内卷压力难以有效缓解,厂家价格虽然跟随成本波动,但上涨过程中阻力较大,因此亏损压力加重。上半年ABS理论平均利润至-940.82元/吨,同比去年同期亏损增加836.54元/吨,亏损增幅802.25%。

供应增加对价格缺乏有力支撑

2026年ABS行业产能扩张显著放缓,截至2026年6月末中国ABS总产能达到1124万吨/年,较2025年底增加0.90%。扩能步伐放缓主要是由于产能过剩压力持续、市场需求增长乏力、成本压力上升、政策约束以及竞争格局变化等因素共同作用的结果。因2025年新增产能超过200万吨,产能基数继续扩大,2026年上半年ABS产量达到374.98万吨,较去年同期增加11.42%。与此同时,亏损压力上升叠加检修装置偏多,上半年ABS周度平均开工负荷均值至61.94%,较2025年同期下降4.17个百分点。国内ABS生产商的供应持续充裕,加之中东地区紧张局势升级带来的不确定性,预计2026年上半年中国进口ABS树脂总计37.08万吨,较去年同期下降13.83%。国产通用料持续增产,受结构性过剩压力影响,卖方挺价动能不足。

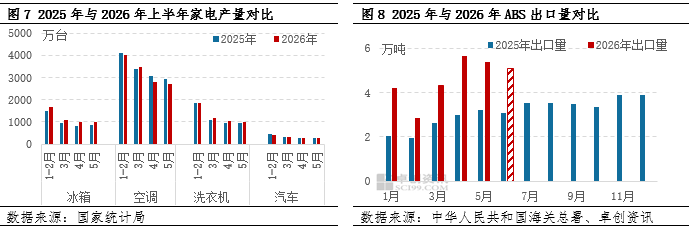

上半年国内ABS内外需分化需求增速趋缓

2026年上半年下游需求增速趋缓,但整体表现呈现分化趋势,部分领域消费(883434)增长不及预期。政策性红利见顶,高基数影响之下,部分下游需求走弱。ABS下游主要集中在家电和汽车类产品,因此耐消品的消费(883434)周期(883436)在很大程度上决定了ABS树脂的消费(883434)波动。2026年1-5月空调(884113)、冰箱、洗衣机、汽车产量分别较去年同期增长-3.99%、15.99%、3.88%、-3.99%。整体下游消费(883434)呈现温和增长,但结构性压力不容忽视。特别是在国内耐消品刺激政策换挡以及高基数等影响之下,内销需求波动性增加。其中1-5月中国家用电器(885543)和音像器材类商品以及汽车累计零售额同比分别下降6.9%和11.8%。外销来看,洗衣机、冰箱和汽车领域表现出成长性,空调(884113)表现偏弱。内外需冷热不均,ABS下游消费(883434)增长有所趋缓。不过行业规模的持续扩张,国内ABS树脂供应结构性过剩态势难改,促使部分ABS生产厂家积极寻求海外市场作为新的增长点。预估2026年上半年中国出口ABS树脂总计将达到约27.47万吨,同比增加72.77%,显示出中国ABS树脂出口市场强劲的增长势头。

下半年地缘溢价预期回吐价格中枢或下移

ABS行业进入产能过剩时代后,内卷压力升级,行业亏损压力急剧上升,成本驱动成为价格走势的决定变量。下半年随着中东影响降温,原油地缘溢价或回吐。此外苯乙烯、丁二烯等主要原料多数面临季节性检修减少,供应趋于宽松以及需求增量不足等影响,由此ABS成本支撑将边际减弱。

预估2026年下半年中国ABS行业新投产能仅有30万吨,全年新投产的产能预计约40万吨。主要包括高桥石化本体法10万吨和中石化英力士天津乳液法30万吨装置,产能增速延续放缓趋势。然而2025年新增产能到达224.5万吨后,国内产能规模已经突破千万吨,产能基数大,厂家为保持市场份额,减产意向偏低,供应宽松对价格仍有施压预期。

因计划内检修减少,下半年ABS行业供应依旧宽松。不过受高成本和去年高基数影响,产量增幅或受限,部分月份或出现同比负增长现象。除四季度吉化揭阳年产60万吨装置有大修计划,其他厂家暂无明确检修计划公布。然而耐消品消费(883434)动能不足,存量市场竞争更趋白热化,多数厂家在控产计划上慎之又慎。预计2026年下半年总产量在371.99万吨,较上半年下降0.8%,较去年同期下降3.43%。

基于成本高位走弱以及供应过剩等因素影响,预计下半年ABS市场价格或低位运行,整体或呈现震荡中走低趋势。成本驱动力偏空,供需结构整体转弱概率较大,下半年市场或相对承压。不过绝对值已经处于历史低位,逢低补货有可能阶段性释放,市场存低位修复机会。中国ABS产能基数大,利用率不高,闲置产能多,行业竞争压力明显,企业专注于市场份额的竞争。近年来一体化企业占比增加,为达到物料平衡,一体化企业开工或持续较高,ABS供应量预计长期过剩。下游来看,欧美家电等耐消品因通胀和补库存需求提前透支影响,需求或难有增量兑现,新兴市场需求可期。国内家电等补贴政策换挡,白电消费(883434)增长动能渐弱。大件消费(883434)的修复仍有待于居民收入预期的实质性改善及新一轮消费(883434)刺激政策的落地。与去年同期相比,整体供需双减,但需求降幅或大于供应。由此成本和供需重构,下半年ABS市场或趋于弱势运行,价格或震荡中走低。2026年预计华东普通级月均价或在9200-9950元/吨,低点或出现在11月份在9200元/吨附近,高点或出现在9月在9950元/吨附近。