【导语】 原料涨价叠加供应收紧的利好支撑下,7月己内酰胺价格上涨,带动PA6市场上行。短期利好因素犹存,但需求跟进吃力,预计PA6价格小幅上涨。

PA6与己内酰胺价格强关联,7月价格齐上涨

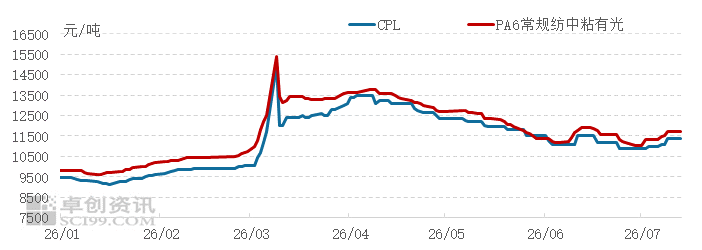

2026年以来,PA6与原料己内酰胺的价格走势较为相似。通过计算两者价格的相关系数发现,2026年价格相关系数约0.98,呈现极强的关联性。进入7月以来,PA6与原料己内酰胺市场共同上行,出现反弹行情。截至7月13日,月内PA6常规纺中粘有光价格累计上涨700元/吨,日均价收于11725元/吨;月内液体己内酰胺价格累计上涨500元/吨,日均价收于11400元/吨。7月驱动PA6价格上涨的主要原因来自成本走高,原油、纯苯、己内酰胺价格纷纷上涨,对PA6成本面的支撑力度加大。叠加PA6利润面持续承压偏重,因此PA6聚合工厂积极调涨,低价惜售。

图1 2026年PA6与CPL价格走势对比

数据来源:卓创资讯(301299)

原料供应收紧,助力原料价格坚挺向上

2026年以来,PA6行业日度产量与己内酰胺行业日度产量的相关系数约0.46,关联性处于中等偏弱的水平。实际上,原料己内酰胺供应量并非影响PA6产量的唯一因素。受需求低迷、阶段性亏损加重等因素的影响,即使原料己内酰胺供应充裕,PA6产量水平仍不高。据卓创资讯(301299)统计,7月以来PA6产量约21.6万吨,按单耗计算需消化约22万吨原料己内酰胺,而实际上7月以来己内酰胺产量约21.8万吨,仍有缺口,己内酰胺市场呈现紧平衡状态。在供应面收紧的提振下,7月以来己内酰胺厂家逐渐挺价,进而带动PA6市场向上。

图2 2026年PA6与CPL行业日度产量对比

数据来源:卓创资讯(301299)

原料货紧,定价话语权仍倾向原料供应商

2026年以来,国内PA6市场已新增22.5万吨产能,行业总产能约893万吨。而原料己内酰胺市场仅新增18万吨,且淘汰15万吨,实际仅新增3万吨,当前行业总产能约821万吨。对比可见,原料己内酰胺市场供应并不宽裕,因此原料定价话语权仍偏重于PA6。下半年而言,PA6市场新增计划约69万吨,将分布在湖北、江苏、山东、广西地区,其中15万吨或有望在今年三季度投放,预计到年底PA6行业总产能或将突破962万吨。而下半年原料己内酰胺市场仅有10万吨技改计划与30万吨新增计划,到年底己内酰胺行业总产能有望达到861万吨,仍不及PA6产能规模大。总体来看,己内酰胺市场保持供应偏紧的状态,对己内酰胺价格有利好提振作用,进而对PA6成本面形成利好支撑。

成本支撑加码,短期PA6价格易涨难跌

本周一中石化纯苯挂牌价上调250元/吨至7550元/吨,预计短期己内酰胺价格仍将上行,对PA6成本面的支撑作用继续加强。PA6价格或跟随原料上涨,利润面存在一定程度修复的可能性,但仍难改亏损局面。预计PA6供应预期减少,或有装置减产运行。需求方面,由于下游终端需求仍在淡季,下游用户多刚需拿货为主,预计PA6需求端难以支撑价格出现较大涨幅。综合考量,预计短期PA6市场延续上行趋势,需求仍不旺,PA6价格涨幅或在200元/吨左右。