导语

2026年二季度国内PS市场均价环比一季度上涨,但价格水平自高位弱势下跌。局势降温、大宗共振下行,供需结构转弱拖累市场下行。三季度,原料端或跌后震荡,PS成本底部支撑尚存,需求端或由弱转强,市场价格水平或存低位修复上行预期,阶段性逢低补货需求带动,成交或有回升。

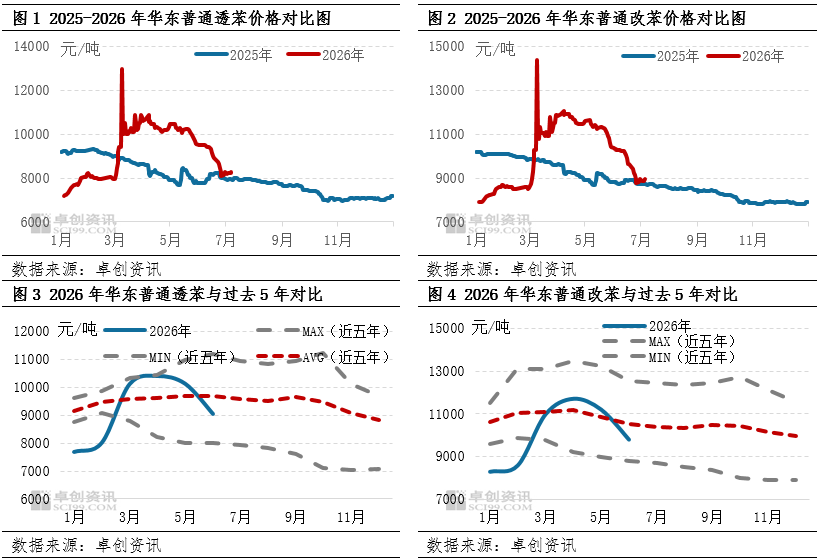

回顾2026年二季度,石化产业链整体呈现高位共振回调的运行态势。地缘局势降温,大宗共振下行,原料苯乙烯市场在成本支撑下移、出口缩量、检修重启预期等因素影响而弱势下跌,PS成本端指引偏空。另外二季度中后期,PS行业迎来需求淡季,不买跌心态持续影响下游新单接货积极性,终端订单不足,工厂出货承压。卓创资讯(301299)监测数据显示,二季度华东普通透苯均价9841.39元/吨,环比上涨13.45%,同比上涨21.83%;华东普通改苯均价10895.08元/吨,环比涨16.40%,同比上涨20.91%;华东高端透苯均价11463.93元/吨,环比上涨13.75%,同比上涨22.39%;华东高端改苯均价12503.69元/吨,环比涨15.11%,同比上涨23.22%。

4月国际原油维持高位波动,成本底部支撑力仍存,叠加出口增量、计划外停工等因素支撑,原料苯乙烯市场高位窄幅波动,尤其上旬对PS成本端形成底部托举支撑,因此二季度PS高点出现在4月上旬,华东普通透苯、普通改苯的高点分别出现在4月7日10900元/吨、12050元/吨;随着局势降温,大宗共振下行,需求持续转弱拖累,PS市场弱势下跌,6月下成本重心明显下移,加速PS市场跌幅,华东普通透苯、普通改苯低点分别出现在6月26日的8100元/吨、8775元/吨。

二季度原料苯乙烯高位下行PS成本支撑力下降

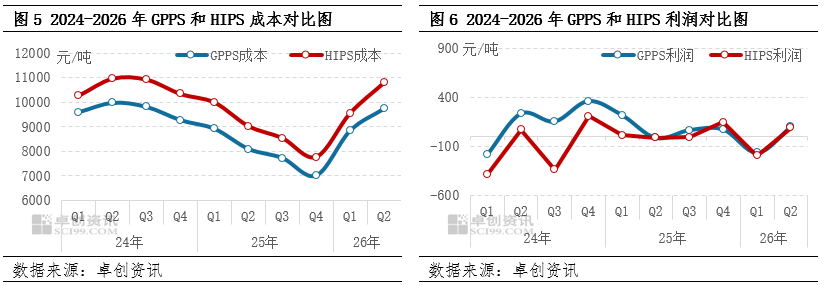

苯乙烯高位回落,成本端对PS市场的支撑力下降。虽然二季度苯乙烯均价亦环比上涨,但市场整体基本呈现单边下跌的行情,对PS市场的利空拖拽力明显。地缘局势有所降温,大宗共振回落,苯乙烯市场价格走势逐步回归自身基本面驱动,行业受部分装置检修计划延期、出口装船进度不及预期等影响,主港库存呈现阶段性累库态势,对价格形成利空拖拽力。6月苯乙烯出口成交明显减少,且月中下旬多套大型装置存重启计划,基本面转弱预期导致市场对后市信心不足,叠加国际油价重心继续下移等因素,苯乙烯跌势加速。据卓创资讯(301299)监测数据显示,二季度江苏苯乙烯均价9333.28元/吨,同环比均有上涨。虽然均价环比上涨,但6月末收盘价在7400元/吨,较3月末跌幅3400元/吨,跌幅达31.48%,其中仅6月单月下跌1600元/吨,跌幅近18%。

成本持续下移,对PS市场形成趋势偏空指引力,但在二季度中前期,PS行业供应保持中低位,且结构性紧张局面对价格形成阶段性支撑,PS与苯乙烯价差逐步扩大,行业迎来利润修复的机会,直到4月末透改苯行业均实现扭亏为盈。据卓创资讯(301299)监测数据显示,二季度华东普通透苯GPPS理论平均利润为101.45元/吨,同比增982.37%,环比增162.39%;普通改苯HIPS理论平均利润为93.38元/吨,同比增902.20%,环比增148.16%。

需求持续转弱PS供应同环比均下降

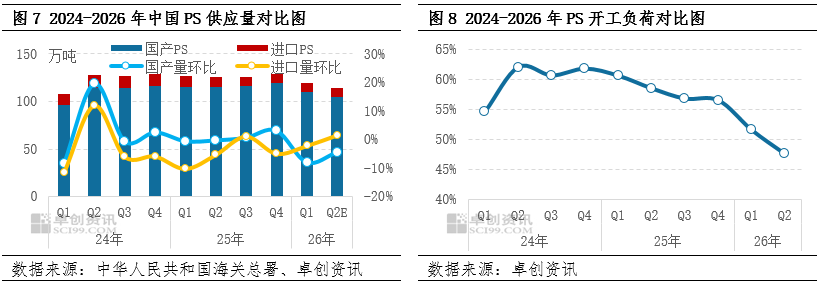

二季度国内PS供应量环比继续下降4.60%,4-6月国产量同比均出现下降趋势,部分资源结构性阶段偏紧,对价格形成一定支撑,但需求端的持续转弱,拖累市场下跌。国产资源来看,中东局势持续扰动,下游需求表现分化,成本居高难下,PS石化厂成本转嫁不易,部分产线降负或停工,4月PS国产量环比下降6.83%,同比下降了13.02%。虽然5-6月,利润回升助力部分企业复工或提负,国产量亦环比逐月回升,但需求端提前迎来淡季,PS单边下跌的行情下,不买跌增量相对有限,同比2025年同期降幅分别在8.57%、6.22%。国内PS现货供应的阶段性缩量,一定程度对市场价格的抗跌性形成支撑。而6月下,需求持续走弱,而供应阶段性增量,成本持续下移的利空冲击下,PS市场亦跌幅放大。

进口资源来看,二季度中国PS进口量预计同比下降4.74%。首先是国产资源多元化特点进一步显现,部分进口资源被一定程度挤占份额,中国PS进口延续趋势性下降态势;其次是地缘局势扰动,部分进口贸易伙伴供应呈现阶段性缩量,供应稳定性下降;第三是内需表现持续偏弱,进口需求呈现下降态势。

需求逐步缩量 对价格形成利空拖累

季节性需求转淡提前展现,拖累二季度中后期市场价格的持续下跌。4月下游工厂开工负荷呈现缓慢回升的态势。传统需求旺季,部分大型终端企业生产稳定,原材料刚需稳健,而小型下游成本转嫁压力大,部分降负或阶段性停工现象时有发生;进入5月之后,终端订单不足,传统淡季前置,大型下游部分刚需适量,而中小下游新单接货能力不足;6月更是迎来季节性的淡季,不买跌心态下,下游接货持续转弱,市场一度呈现需求低迷态势,拖累PS市场信心走弱。

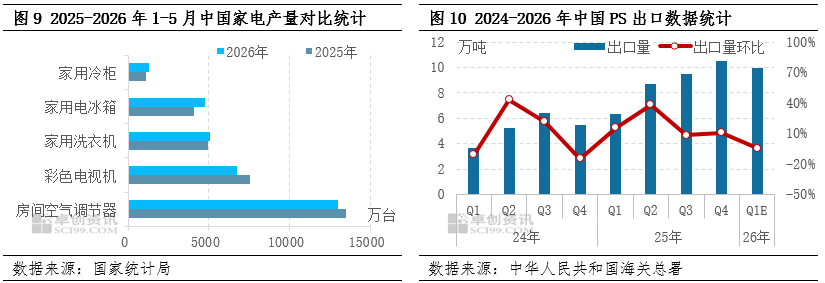

出口增量助力通用料市场阶段性挺价。二季度中国PS出口量预计同环比增幅均在60%以上。中东局势扰动海外供应链局部遭遇不可抗力,中国PS行业凭借较强的供应稳定性及价格优势,继续突围海外市场,海外溢价空间扩大,出口商积极出口,4月中国PS出口创历史新高。据中华人民共和国海关总署数据显示,4月中国PS出口达到5.09万吨,一定程度缓解PS通用料的出货压力。随着局势降温,需求透支叠加溢价不足,5-6月PS出口量逐步缩量。

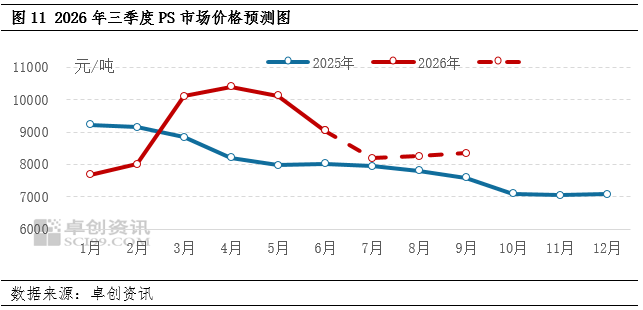

三季度国内PS市场或呈现跌后震荡修复的运行态势。阶段性逢低补货需求或一定程度带动价格低位修复运行,然而三季度中前期买盘持续性欠佳,市场仍不乏阶段性高位回落可能;随着中后期需求由弱转强,成本底部支撑尚存的背景下,PS市场存震荡修复预期。

原料端低位反弹PS来自成本端底部支撑阶段性显现

7月上PS原料苯乙烯经历了快速低位反弹后或再度迎来窄幅波动行情,与主原料纯苯价差保持相对低位,因此苯乙烯市场或阶段性窄幅波动,PS成本端底部支撑力尚存。8-9月国际油价依然存在下行预期,纯苯市场下游计划降负或停产增多,且随着进口量的逐步增加,纯苯供需端压力仍存,苯乙烯成本端支撑欠佳。三季度中后期,苯乙烯行业存新产能释放,检修装置逐步恢复,供应端承压,价格重心存下跌可能,对PS的底部支撑力或有下降可能。

供需结构改善不足 PS市场修复空间或受限

供应端来看,三季度前期计划内检修逐步落地,高端料资源预期缩量,而盈利良好助力下,通用料开工意愿提升,PS国产供应保持在中低位,对价格形成一定底部支撑力。中后期新产能释放,预计年产能合计10-20万吨,为通用料市场贡献一定增量;叠加检修企业的逐步回归,8-9月国产PS供应预期环比增加。供需双增但结构改善不足的背景下,PS市场向上修复的空间或受限。

综合来看,三季度国内PS市场价格或呈现震荡回涨态势,但上涨空间或受限。预计7-9月份华东普通透苯均价分别在8200元/吨、8250元/吨、8380元/吨。风险提示:地缘局势再度升级,大宗共振拉涨,PS价格涨幅放大。