【导语】2026年上半年“地缘风险”成为贯穿全局的市场“焦点”,其影响产业链产品价格共振波动的同时亦不断影响市场供需基本面变化,使得国内二甲苯市场整体呈现“横盘-跳涨-缓幅回落”走势,3月初市场价格触及近五年高位。下半年随着装置集中检修结束,供应增多以及地缘溢价逐步回吐等因素影响,供需矛盾叠加经济形势偏弱的预期下,国内二甲苯市场或承压下行为主。

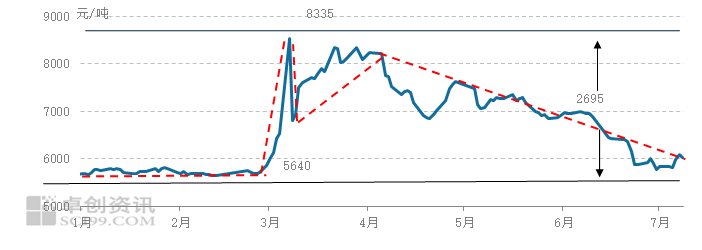

2026年上半年,国内二甲苯市场基本围绕地缘风险变化为重心,叠加供应由紧转松等基本面影响,市场价格呈现宽幅震荡走势。1-2月份供需基本面变化不大,交投博弈中窄区间震荡。3月份开始美伊地缘冲突与霍尔木兹海峡这条“咽喉要道”的持续封锁又带来供应端缺口,OPEC+增产计划变为“纸面文章”,全球供应中断一度高达1370万桶/日。也直接导致亚洲二甲苯供应减少,而国内二甲苯受其影响,供需矛盾加剧,价格随其呈现“横盘-跳涨-缓幅回落”走势。以江苏异构二甲苯为例,2026年上半年,二甲苯市场日度均价波动区间为5640-8335元/吨,均价为6731元/吨,较去年同期上涨7.49%。

图1 2026年上半年江苏异构二甲苯价格走势分析

数据来源:卓创资讯(301299)

在地缘风险扰动下,二甲苯集中检修期加长且后延

2026年上半年国内二甲苯行业平均开工负荷率在75.16%,较去年同期下降4.30个百分点;上半年非一体化平均开工负荷率在69.39%,较去年同期提升2.12个百分点。一季度,国内二甲苯市场整体供需变化不大,下游PX价格较高,一体化装置开工负荷维持高位,叠加下游PX企业适量外采带动,非一体化二甲苯生产企业基本维持产销平衡,开工负荷亦维持较高水平。不过自3月中下旬开始,因中东局势引发霍尔木兹海峡关闭,国际原油价格上涨的同时运输受限导致原料端紧缺,以华东、华南、华中为主的生产企业开工负荷下降,使得行业开工负荷呈现下降趋势。另外前期检修的生产企业多延迟重启,计划下半年检修的企业陆续提前检修,综合集中在6-8月份,晚于往年同期的4-6月份,且检修周期(883436)多拉长至40-60天左右。另外检修集中的一体化生产企业,MX-PX-PTA产业链装置均停车,涉及产能较大,也使得整体开业开工负荷降幅高于非一体化装置开工幅度。

图2 2025-2026年上半年中国二甲苯开工负荷率对比

数据来源:卓创资讯(301299)

2026年上半年区域供需格局分化明显

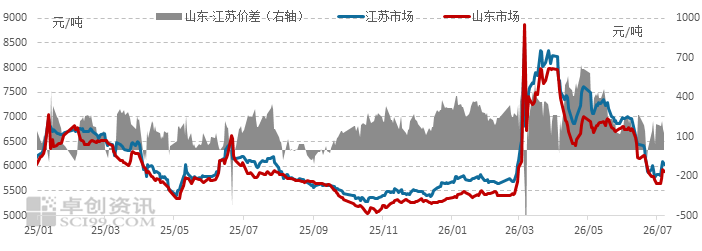

从区域销售模式看,华东与山东市场存在根本性差异。华东地区二甲苯生产企业多为一体化或集团企业,需求端集中在PX方向,以合约外采或内部互供为主,当地市场可流通量有限,价格除受供需变化影响外,还受宏观消息面、国际油价及下游PX期货波动带来的情绪端扰动。相比之下,山东地区生产企业众多,尤其是2025年末山东裕龙石化二甲苯产能持续提升后,其产量攀升,使得山东地区供大于求,且企业以现货成交为主,非一体化企业占比较高,竞争压力较大。尤其是2026年3月份开始中东局势加剧虽推高国际油价上涨,顺势带动调油需求攀升,但紧接着国家保供等政策使得各企业开工负荷维持高位,汽油出口量急速下降,汽油船单减少导致调油需求明显转弱。山东地区供应过剩压力下,山东价格跌幅快于周边市场,与华东价差随之扩大。与此同时,东北、华南等地因供应偏紧,也开始从山东采购二甲苯,区域流动性进一步增强。

图3 2025-2026年上半年山东-江苏市场二甲苯价格对比

数据来源:卓创资讯(301299)

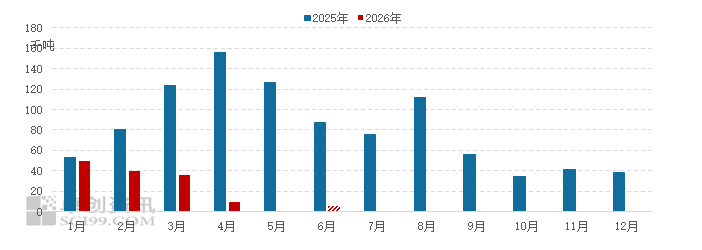

2026年上半年二甲苯进口量呈现宽幅下降趋势

2026年1-6月进口量预估值在13.95万吨,较去年同期下降86.63%。进口量下降的主要原因为国内供应充裕叠加地缘风险升级后日韩等地出口量下降所致。2025年国内二甲苯新增426万吨装置投产,而下游PX仅一套装置扩能,供应增量远超需求增量,以山东地区为主的二甲苯供应充裕,且韩国-中国二甲苯套利窗口长周期(883436)关闭状态,因而部分下游PX生产企业取消日韩等地合约,转为国内采购。另外3月份受霍尔木兹海峡关闭导致二甲苯生产成本居高不下,日韩等地多套装置开工负荷下降或停车,使得日韩等地二甲苯供应趋紧,也导致可用于出口的二甲苯量减少。尤其是5-6月份在地缘风险反复过程中,商谈阶段性提升,叠加部分前期合约少量发货,5月份进口量降至0,6月份进口量预估有所提升,但仍处于低位水平。

图4 2025-2026年上半年中国二甲苯月度进口量对比

数据来源:中华人民共和国海关总署

展望下半年,原油回吐溢价后,市场逐步回归基本面。而随着企业集中检修期结束,供应存增加预期,下游PX及调油需求阶段性提升或使得二甲苯市场整体呈现反复震荡走势,整体偏弱。核心变量在于国际油价变化导致的市场参与者心态端变化以及下游PX需求的变动等。

在地缘冲突升级、全球经济格局调整及原油市场波动加剧的复杂内外部环境下,2026年下半年二甲苯价格运行将以趋弱宽幅震荡为核心基调,呈现震荡下行趋势。主因地缘溢价逐步回吐,国际油价存震荡下行预期,成本支撑力度边际减弱;7-8月份国内二甲苯装置集中检修,但响应的下游PX需求亦明显减少,随着聚酯终端需求季节性提升带动PTA价格走高,或将推动MX-PX价差拉大,叠加检修的一体化装置陆续重启,在MX和PX供需阶段性错配下,下PX需求或有所提升,叠加6月份二甲苯价格跌至底部后吸引部分买盘,从而使得7-9月份国内二甲苯市场价格呈现区间反复震荡走势。但四季度,国内二甲苯整体供应维持高位,而下游PX等需求增量有限,且山东等地生产企业年末销售压力随之提升,或拖累二甲苯市场价格呈现震荡下跌趋势,预计下半年月均价运行区间或在5730-6200元/吨。

图5 2026年江苏异构二甲苯市场价格走势预测

数据来源:卓创资讯(301299)