资产减值金额锐减,驰宏锌锗盈利逆市创20年新高

记者董鹏成都报道

记者董鹏成都报道

尽管锌价下跌不利于业绩增长,但受益于资产减值金额的大幅减少,驰宏锌锗(600497)去年盈利反而创出2004年上市以来的新高。

3月30日,驰宏锌锗披露年报。

当期,公司营收总额保持稳定,均维持在219亿元左右,但是归母净利润却从上年的6.7亿元增加至14.33亿元,同比增长113.53%。扣非后净利润增幅更为明显,达到143.37%。

营收微增

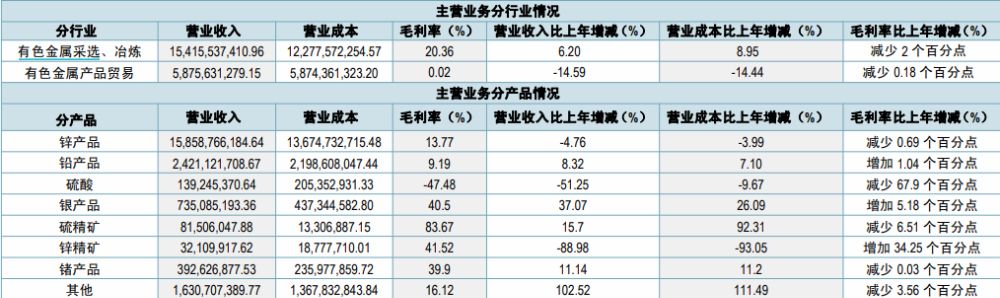

驰宏锌锗为国内金属锗行业龙头,该金属下游主要应用于半导体、光纤通讯、红外光学等领域。同时,锗作为战略性矿产之一,去年曾被商务部、海关总署实施出口管制。

记者近期到驰宏锌锗调研时了解到,锗元素以有色金属伴生矿、含锗煤资源为主,而该公司的锗产品则来自于铅锌伴生矿。

加之锗本身处于稀散金属,上市公司当前营收以铅锌产品为主。

根据年报,2023年该公司锌产品营收为158.6亿元,占公司收入总额的72%,另有11%营收来自于铅产品。

而从去年铅锌行业运行情况来看,锌锭、锌合金跌价明显,上市公司平均销售价格由2.2万元/吨降至1.9万元/吨,致使此项产品利润率小幅下降。当期,公司整体有色金属采选、冶炼业务毛利率同步下降2个百分点,至20.36%。

不过,受到铅、银和锗产品销售价格上涨,以及公司多个有色产品产销量增加的对冲,使得上市公司营收总额保持稳定,甚至较上年还有微幅增长。

资产减值锐减

相比之下,促使上市公司盈利翻倍的主要因素,则是来自年报中资产减值财务项的变动。

历史数据显示,2022年驰宏锌锗资产减值损失达13.03亿元,较2021年的2.52亿元减值规模大幅增加。

具体减值项目,包括呼伦贝尔驰宏铅锌冶炼资产、云南澜沧铅矿矿山资产、玻利维亚亚马逊矿业矿山资产和和彝良驰宏矿业权资产,其资产减值准备合计达到12.52亿元。

而在2023年,上述大额资产减值因素消失,驰宏锌锗全年减值降至1.25亿元,对上市公司整体盈利的冲击相应降低,利润数据随之恢复。

当期,上市公司17.19亿元的利润总额,以及14.33亿元的归母净利润,也双双创出了公司2004年上市以来的历史新高。

子公司将并表

值得关注的是,2024年驰宏锌锗还会新增一家并表子公司,并有望进一步带动公司经营数据的提升。

2018年底,云南省国资委完成向中铝集团子公司中国铜业无偿划转云南冶金51%股权。至此,中国铜业通过云南冶金间接持有驰宏锌锗股份,成为其间接控股股东。

受到上述股权变更的影响,驰宏锌锗与中铝集团、中国铜业控制的云铜锌业、青海鸿鑫,以及通过解决诉讼纠纷获得控制权的金鼎锌业存在同业竞争。

彼时,为解决同业竞争的问题,中铝集团和中国铜业曾作出承诺,会将相关资产注入到驰宏锌锗。

去年,驰宏锌锗以现金10.9亿元的代价展开了对青海鸿鑫100%股权的收购,并于今年1月12日工商变更登记。

“公司已完成收购青海鸿鑫100%股权的工商变更登记工作,青海鸿鑫成为公司全资子公司纳入公司合并报表范围。”驰宏锌锗表示。

另据年报,青海鸿鑫旗下的位于青海的牛苦头矿,虽然铅锌品位无法与驰宏锌锗现有的“主力矿”会泽铅锌矿相比,但是年采选规模也达到了75万吨。

至于剩下拟注入的资产,云南锌业、金鼎锌业的注入承诺履行期已经延期至2029年。截至目前,这两家公司由驰宏锌锗托管,托管期限5年,每年托管费用为100万元。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

为“吃”而动 旅拍出圈 五一文旅预订火爆

为“吃”而动 旅拍出圈 五一文旅预订火爆

半导体公司复苏阵营扩容 汽车与AI成新推手

半导体公司复苏阵营扩容 汽车与AI成新推手

- 特斯拉股价狂飙!FSD或将进入中国

- 出境游第一目的地!中国游客,买“爆”日本

- 百度突然出手!要减持这家公司

- 总营收突破10万亿元!上市粤企“利润王”“分红王”出炉

- A股十大“盈利王”“分红王”出炉

- 机构“掘金”新质生产力投资方向

- 汽车芯片市场连续两季不及预期,何时回归

- 勘设股份董事长被留置 今年已有18家上市公司董事长被查

- 国产创新药迎来政策暖风 科创板创新药企业一季度业绩实现“开门红”

电商主持人分身助农 虚拟主播上场

电商主持人分身助农 虚拟主播上场

透视六大行一季报:经营业绩稳健 酝酿中期分红

透视六大行一季报:经营业绩稳健 酝酿中期分红

恒大,突发

恒大,突发

深夜突发!恒大:延迟……

深夜突发!恒大:延迟……