聚酯产业链周度分析:周均价多数下跌

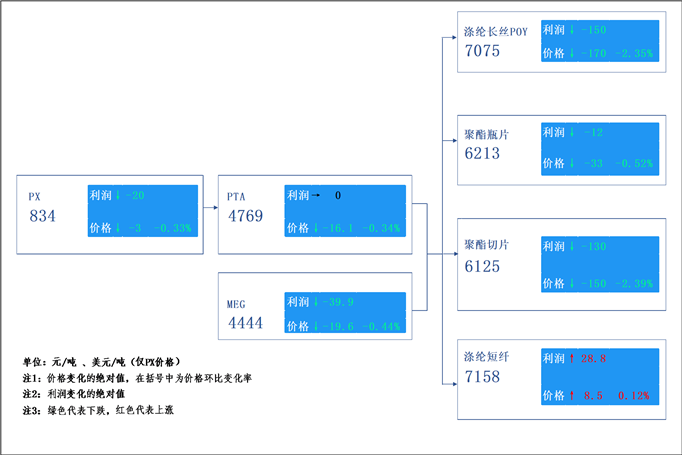

一、聚酯产业链价格、利润传导图

备注:PX利润采用原油价格与PX价格计算。

二、本周市场回顾分析

总体来看,本周聚酯产业链产品周均价多数下跌,且多数产品生产利润下降。

从周均价来看,本周聚酯产业链商品价格多数下跌,仅涤纶短纤价格上涨且利润回升。其中聚酯切片周均价跌幅最大,周均价较上周均价下跌150元/吨,跌幅2.39%;涤纶短纤周均价上涨8.5元/吨,涨幅0.12%。产业链利润来看,产业链利润多数下跌,其中涤纶长丝POY利润跌幅最大,下跌150元/吨,涤纶短纤利润上涨28.8元/吨。

本周聚酯产业链周均价多数下跌,主因是需求旺季不旺导致的市场信心不足。本周聚酯产业链各环节供应整体充足,而“金九”成色不足,终端市场处于不温不火的状态,市场刚需与投机气氛不佳。另外部分小型终端企业的资金压力仍存,需要销售成品库存变现之后采购原料,导致产业链自下而上的需求未有明显好转。本周涤纶短纤周均价微涨,主因是涤纶短纤主流大厂装置受天气影响出现短停,使得部分品牌货源流通性收紧。

产业链成本传导方面:本周聚酯产业链利润多数下跌,其中涤纶长丝POY、PX周均价跌幅较大,涤纶短纤是产业链中唯一利润上涨的产品。就涤纶长丝来看,近期高产销之后往往伴随大约2周的产销平淡行情,本周终端企业多选择消耗备货,仅少数下游刚需补货。就PX来看,本周计划外减产、短停的PTA装置较多,对PX需求下降,利空PX利润。而本周涤纶短纤部分品牌货源意外减少,涤纶短纤行情相对抗跌,聚酯原料让利于涤纶短纤。

三、重点关注及风险提示

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

ETF飞跃式发展 券商圈地多面开花

ETF飞跃式发展 券商圈地多面开花

暴涨!超6万人爆仓

暴涨!超6万人爆仓

- 北京市:优化房地产政策

- 中日将就福岛核污染水排海问题发表共识,逐步恢复合规的水产品进口

- 部分厂商称已无法下单英伟达H20芯片

- “接管数字世界”的AI,需要适配怎样的监管框架

- 国家发改委:加大宏观调控力度

- 破题海量业务与个性需求 银行拥抱人工智能

- 沪深北上市公司同台路演!信息量很大

- 下周318.62亿元市值限售股解禁,奇安信解禁37.54亿元居首

- 下周限售股解禁市值增至323亿元

央国企整合 坚持长线思维是关键

央国企整合 坚持长线思维是关键

卷疯了!阿里宣布:降价85%!

卷疯了!阿里宣布:降价85%!

美联储降息 能否成港股重新“雄起”的催化剂

美联储降息 能否成港股重新“雄起”的催化剂

李书福回乡发声

李书福回乡发声