【季度报告】政策面和基本面博弈 期债震荡为主

政策面和基本面博弈 期债震荡为主

成文日期:2024年10月5日

金融品部

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询号:Z0010696

摘 要

三季度国债期货先扬后抑,整体维持宽幅震荡走势,驱动因素在于基本面对债市有所支撑,但政策面超预期出台,导致市场止盈力量增多。

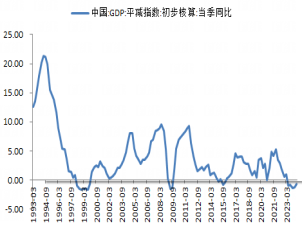

经济总量数据表现出一定的通缩特点,GDP平减指数连续数个季度位于水下,是近40年来GDP平减指数水下时间最长的一次。

8月经济数据仍然体现出口强、消费和投资偏弱的特点。但9月底,政策超预期加码,地产在9月底也出现阶段性改善,重点观测政策对于地产影响的持续性,考虑到PMI新出口订单出现下滑,预计出口后期大概率会有所回落。

9月通胀数据预计仍然维持偏弱,加之9月和10月CPI和PPI翘尾因素仍然为负,届时对价格数据仍有拖累,故基本面数据四季度对债市仍有支撑。

四季度对债市压制较为明显的仍然是政策压力,尤其是财政政策,当前对于特别国债的增发预期仍然较为强烈,由于政治局会议提及要促进中低收入群体增收,改善居民消费,届时需关注相关政策对于基本面的实际影响情况。

综合考虑基本面及政策面因素,四季度国债期货或以区间震荡走势为主,但考虑9月调整较为充分,或表现为先扬后抑走势。

风险提示:央行货币政策超预期收紧 基本面超预期修复

一、行情回顾

三季度国债期货先扬后抑,整体呈现宽幅震荡走势。驱动因素在于7-8月经济基本面整体对债市以支撑为主,投资偏弱、消费不足,总需求偏弱的格局对债市构成强支撑,全面走弱的金融数据表明居民和企业融资意愿不足,另一方面,7月央行下调OMO利率,商业银行下调存款挂牌利率都对于债市构成支撑。但8月后,监管层面对于债市的指引有所加大,8月初交易商协会对江苏四家农商行启动自律调查,这引起了市场的恐慌情绪并导致8月初债市出现明显调整。8月底后,伴随着基本面的大幅走弱,市场对于央行降息、降准及下调存量房贷利率的预期有所增强,导致8月底后国债期货一度强势上涨,30年期国债上涨尤为凌厉。但伴随着国新办就金融支持经济高质量发展有关情况举行新闻发布会,央行行长打出增量货币政策“组合拳”,债市呈现利多出尽走势。潘行长提出降息、降准、下调存量房贷利率等政策组合,创设股票市场的结构性货币政策工具,加大了对地产的进一步扶持力度,9月政治局会议对经济关注度提升,明确提出要促进房地产市场止跌回稳、努力提振资本市场,大力引导中长期资金入市。伴随着政策的超预期出台及降准、降息的相继落地,加之权益类资产的大幅上涨,债市超预期回调,重新回至7月初的位置。

图1:国债期货区间震荡 |

数据来源:文华财经、徽商期货研究所 |

二、经济基本面弱修复

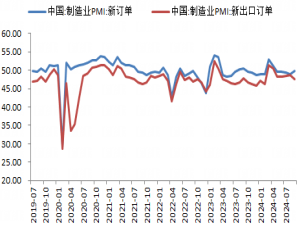

总量数据修复缓慢,经济基本面呈现通缩特点。中国的GDP平减指数已经在水下5个季度,今年3季度大概率也在水下,通缩特点较为明显,这是近40年来GDP平减指数水下时间最长的一次。二季度GDP平减指数当季同比仅为-0.61%,反映经济修复情况表现一般。从本轮经济周期来看,弱补库周期特点较为明显,虽然2023年12月以来工业企业库存同比开始筑底,但价格数据中的PPI一直在负值区间,加之需求持续走弱,PMI新订单及新出口订单连续5个月低于荣枯分水岭,这使得企业扩产意愿不足,主动加杠杆信心缺乏,也导致经济增长的动能欠缺。

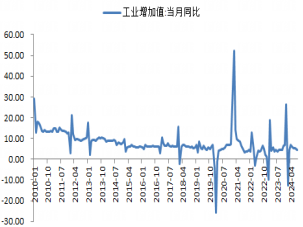

伴随着需求的不断转弱,工业生产持续走弱。8月工业增加值当月同比4.5%,较上月回落0.6个百分点,至此工业生产连续4个月回落。从工业增加值季调环比来看,8月工业增加值季调环比仅为0.32%,低于7月,低于近5年均值。8月工业生产转弱,一方面说明需求不足仍然较为明显,另一方面说明高温及暴雨天气对于工业生产形成拖累。

8月固定资产投资继续走弱,虽然8月地方债发行加速,但地产对固定资产的拖累作用仍然存在,固定资产投资表现处于历史偏低位置。8月固定资产投资累计同比仅为3.4%,较上月回落0.2个百分点。房地产投资对固定资产投资的拖累延续,8月房地产开发投资累计同比-10.2%,持平于上月。在房地产开发投资维持较大降幅的同时,8月商品房销售维持偏弱走势,8月商品房销售面积累计同比仅为-18%,虽然较7月小幅改善,但改善幅度不大。9月30大中城市销售面积仍然偏弱,日均仅为22.31万平方米,低于2023年同期。但伴随着政治局会议对地产态度的转变及二套房首付比例的下调,十一期间全国地产数据明显改善,后期需关注地产数据回暖的持续性。8月基建投资进一步回落,8月基建投资累计同比4.4%,较上月回落0.5个百分点。8月基建投资进一步回落原因在于,由于资金到位慢及天气原因,基建投资增速减慢,9月以来高频数据石油沥青开工率仍然恢复偏慢,预计9月基建投资难出现大幅增长。8月制造业投资维持韧性,主要受出口和政策支撑,但仍需要关注出口后期变化及政策效应的褪去。8月制造业投资累计同比9.1%,较上月回落0.2个百分点。当前出口保持强劲、叠加大规模设备更新政策初见成效对制造业投资构成支撑,后期需关注外需变化及政策效果的减弱,由于9月PMI新出口订单回落较为明显,预计后期制造业投资大概率会有所放缓。

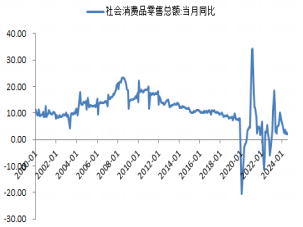

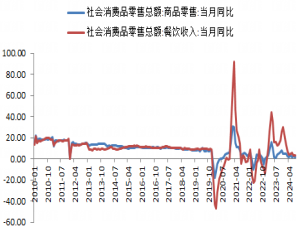

消费方面,8月消费大幅回落,8月社会消费品零售总额当月同比为2.1%,较上月回落0.6个百分点。从季调环比来看,8月社零环比增速为-0.01%,由正转负,是除2022年以外首次在8月环比负增。分类型来看,商品消费再度大幅走弱,但餐饮消费有所转好。8月商品消费当月同比1.9%,较上月回落0.8个百分点。8月餐饮消费当月同比3.3%,较上月回升0.3个百分点。8月消费的走弱一方面由于极端天气限制居民出行,另一方面则由于居民收入和财富预期偏弱,导致居民消费倾向不足。由于政治局会议提及要把促消费和惠民生结合起来,促进中低收入群体增收,提升消费结构,后期需关注相关政策的实际落地情况及政策效果。

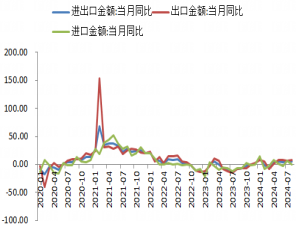

进出口方面,进出口表现分化,出口超预期反弹,但进口大幅回落,说明内需不足仍然较为明显。8月出口当月同比8.7%,较上月回升1.7个百分点。但进口重新走低,8月进口总额当月同比0.5%,较上月回落6.7个百分点。欧盟、东盟、美国是出口主要贡献国,8月欧盟出口大幅提升,是8月出口大幅反弹的主要原因。8月对欧盟出口当月同比13.4%,较上月回升5.4个百分点。往后看,由于9月PMI新出口订单仅为47.5%,较上月回落1.2个百分点,或意味着后期出口仍然面临一定的不确定性。

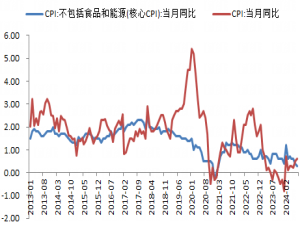

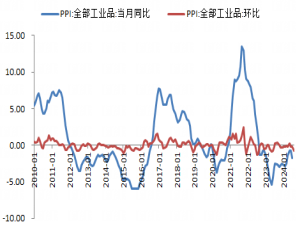

价格数据方面,8月CPI同比低位回升,核心CPI进一步回落。8月CPI同比仅较上月回升0.1个百分点,为0.6%,但核心CPI进一步回落,较上月回落0.1个百分点至0.3%。结构上看,CPI同比拉动主要靠食品价格拉动,食品中,鲜菜价格上涨21.8%,影响CPI上涨约0.44个百分点。8月高温暴雨等极端天气较多,导致鲜菜和鲜果价格上涨较快,但随着天气逐步转凉,加上产能过剩需求疲软,预计CPI后期大概率会有所回落。8月PPI同比再度回落,环比低于季节性,上游跌幅更多。8月PPI同比-1.8%,较上月回落1个百分点。8月PPI环比-0.7%,较上月回落0.5个百分点,弱于季节性,环比动能逆季节性回落。总体呈现上游原材料和中游加工齐跌的特征,上游跌幅更大的特点。8月后PPI翘尾因素再度转负,并在9月和10月达到-0.6%,预计9月PPI同比会降幅有所扩大。

金融数据方面,8月新增人民币贷款较去年同期大幅回落,信贷需求表现不足。8月新增人民币贷款仅9000亿元,同比少增4600亿元,人民币贷款的大幅回落一方面由于金融数据挤水分影响,另一方面也说明居民和企业有效需求不足,政策加码必要性提高。结构上看,票据充量仍然较为明显,8月企业信贷新增8400亿元,同比少增1088亿元。票据融资5451亿元,同比多增1979亿元,企业短贷和中长期贷款分别为-1900亿元和4900亿元,均较去年大幅少增。8月居民部门加杠杆意愿不足,短贷和长期贷款均较去年同期大幅少增。8月居民短期贷款716亿元,较去年同期少增1604亿元,居民中长期贷款1200亿,较去年同期少增402亿。8月居民信贷数据说明受资产和负债端利率倒挂影响,居民提前还贷趋势仍在延续。8月M1再度走弱,M1和M2剪刀差进一步走弱,经济陷入流动性陷阱状态。8月M1进一步回落至-7.3%,较上月回落0.7个百分点,表明企业资金活化能力严重不足。同时M2持平于6.3%,在流动性相对充分的前提下,资金很难进入实体。导致中国经济陷入流动性陷阱及居民、企业加杠杆意愿不足的原因在于,企业和居民的资产负债表受损,在预期偏弱的情况下,只能靠政府部门加杠杆,但由于中国在地方债化债过程中,地方政府在持续去杠杆,这意味着中央政府需要加杠杆来解决当前需求不足的问题。

总体来看,9月公布的经济数据仍然体现弱修复特点,经济通缩风险加大。由于本轮经济企业和居民的资产负债表受损,在预期偏弱的情况下,居民和企业加杠杆意愿不足,这使得M1大幅回落,经济表现出一定的流动性陷阱特点。尽管央行货币投放速度整体尚可,但资金很难进入实体,居民消费和投资表现低迷,外需虽短期仍有支撑,但PMI新出口订单的走弱或意味着出口远端预期一般。国内经济表现出一定的通缩特点,GDP平减指数连续位于水下,基本面对于债市仍有支撑。但考虑到9月底以来,中央层面对于政策加码较为明显,9月底工业品价格上涨较为明显,且9月底30大中城市地产数据有所修复,预计9月数据对于债市或仍有支撑,但需关注地产数据改善的持续性及后期配套政策的实际效果,短期基本面尚不构成债市利空因素。

图2:GDP平减指数连续水下 | 图3:PMI新订单低于荣枯分水岭 |

数据来源:徽商期货研究所 |

图4:工业生产再度回落 | 图5: 固定资产投资持续走弱 |

图6:房地产投资维持较大降幅 | 图7:基建投资继续下行 |

数据来源:徽商期货研究所 |

图8:制造业投资维持韧性 | 图9:消费大幅回落 |

数据来源:徽商期货研究所 | |

图10:8月消费环比偏弱 | 图11: 商品消费表现不足 |

数据来源:徽商期货研究所 |

图12:进口大幅回落 | 图13: 核心CPI进一步回落 |

数据来源:徽商期货研究所 |

图14:PPI同比大幅回落 | 图15: 信贷总量不足 |

数据来源:徽商期货研究所 |

图16:居民中长期贷款不足 | 图17:M1大幅走弱 |

数据来源:徽商期货研究所 |

三、政策面分析

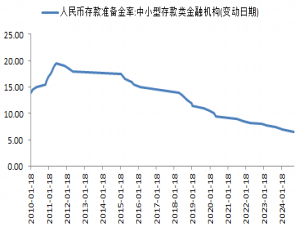

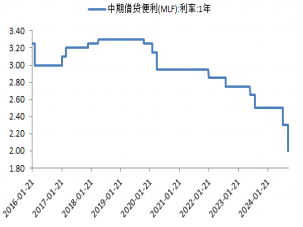

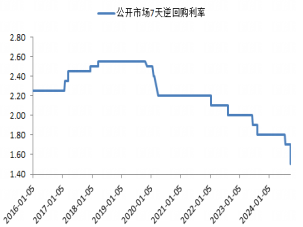

9月底政策超预期加码,9月24日国新办举办新闻发布会,央行打出增量货币政策组合拳。央行行长潘功胜宣布下调存款准备金率0.5个百分点,提供长期流动性约1万亿元,年内将视情况择机进一步下调0.25-0.5个百分点。将下调7天期逆回购操作利率0.2个百分点,预期将带动MLF利率下调0.3个百分点,带动LPR、存款利率等下调0.2-0.25个百分点。9月26日政治局会议超预期表达对经济形势的关注,会议强调,要加大财政货币政策逆周期调节力度。要降低存款准备金率,实施有力度的降息。随后,中国人民银行决定,自9月27日起,下调金融机构存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。同时,将公开市场7天期逆回购操作利率下调0.2个百分点,由此前的1.70%调整为1.50%。常备借贷便利利率同步下调20个基点。本轮降准、降息体现了央行逆周期调节的决心,如果考虑今年2月的降准,已经年内降准100BP,降准、降息同时落地,也是反映了央行维持宽松政策,托底经济的决心。

除了总量政策,央行还创设结构性工具支持股市。央行首次创设专门针对股票市场的结构性货币政策工具,包括5000亿元证券、基金保险公司互换便利,以及首期3000亿元股票回购、增持专项再贷款。潘功胜还透露,平准基金也正在研究。由于互换便利是符合条件的证券、基金、保险公司,可以使用他们持有的债券、股票ETF、沪深300成分股等资产作为抵押,从中央银行换入国债、央行票据等高流动性资产,且互换便利获得的资金只能投资于股市,对于提高相关机构的资金获取能力和股票增持能力有正向鼓励作用。同时央行表示互换便利首期操作规模是5000亿元,未来可视情况扩大规模,这相当于对股市提供无限流动性,对于解决前期股市增量资金不足的境况有积极意义。股票回购、增持专项再贷款,主要引导商业银行向上市公司和主要股东提供贷款,用于回购和增持上市公司股票。该工具适用于国有企业、民营企业、混合所有制企业等不同所有制的上市公司,不区分所有制。潘行长也表达了如果这项工具用得好,可以再来3000亿元,甚至可以再搞第三个3000亿元。两项结构性工具均为央行首次创设,对于稳定中国资本市场信心作用明显。政治局会议上,中央层面也提出了要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。可以看到的是近期政策的重点向支持权益类资产为主,一方面通过央行提供流动性,另一方面,通过股市的赚钱效应把居民存款赶进股市。可以看到的是,9月底,伴随着超预期的政策,国内权益资产大幅上涨,A股自2689点重回3300点上方。

地产方面,中央层面的态度也明显转变,9月政治局会议提出要促进房地产止跌回稳。对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。9月政治局会议是历史上罕见的9月政治局会议重点谈经济的,且本次政治局会议对于地产表态明显变化,会议提及要调整住房限购政策,降低存量房贷利率,这和国新办央行行长表态较为一致。潘行长表示降低存量房贷利率0.5个百分点左右,二套房贷款首付比例从25%下调至15%。3000亿元保障性住房再贷款中央行的资金支持比例由60%提高到100%;经营性物业贷款和房企存量融资展期政策延期到2026年底;研究允许银行贷款支持企业市场化收购房企土地。

财政政策方面,9月政治局会议提出保证必要的财政支出,切实做好基层“三保”工作。要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。潘功胜行长也表示在设计货币政策工具调整过程中,注重货币政策和财政政策协调配合,支持积极的财政政策更好发力见效。预计后期财政政策会是政策的发力重点,大概率将出台一些促进中低收入群体增收,改善居民消费的政策措施,同时会加大特别国债的使用。

在央行对于长债的政策态度方面,近期央行行长潘功胜表示,目前国债收益率曲线作为重要的价格信号,还存在远端定价不充分、稳定性不足等问题。央行对长期国债收益率作风险提示,与市场加强沟通,是为了遏制羊群效应而导致长期国债收益率单边下行可能潜藏的系统性风险。近期,人民银行发现债券市场存在一些操纵价格、出借账户、开展利益输送等情况。央行将加大银行间债券市场违法违规行为的查处,并适时向社会公布。前期,交易所协会已经向社会公开了几个案例,现在正在调查过程中,一旦完成调查,会向全社会公告。

从政策面对于债市的影响来看,由于近期股市强势上涨,股债跷跷板效应短期表现较为明显,同时由于市场对于财政政策加码的预期更为明显,这在四季度会对债市有所压制,后期需关注各地地产政策具体细则及地产销售的实际改善情况。但由于基本面尚未形成明显的改善,故综合考虑基本面和政策面情况,呈现多空博弈状态,债市难走出趋势行情。

图18:央行下调存款准备金率 | 图19:央行下调MLF利率 |

数据来源:徽商期货研究所 | |

图20:央行下调OMO利率 | 图21:央行下调常备借贷便利利率 |

数据来源:徽商期货研究所 |

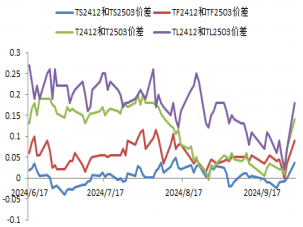

四、价差结构分析

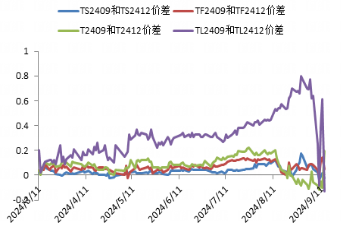

三季度国债期货跨季价差特点表现为在TF和T在8月16日开始逐渐换月,换月前主力合约为09合约,换月后逐步切换至12合约。换月前09和12合约价差呈现整体上行特点,换月后09和12合约价差快速收敛。与之不同的是在12和03合约的价差上,8月16日后两者价差在持续缩窄,直至9月26日政策预期变化后12合约和03合约价差快速上升。这说明一个问题,即在换月前,市场对于债市上涨形成一致预期,从而导致近远月价差持续扩大,换月后,虽然债市仍然持续上涨,但市场不能形成上涨一致预期,导致近远季价差缩窄。但是在9月底的市场下挫中,远季合约下跌更为明显,所以导致了两者价差的再度走阔,也间接说明短期市场不具体持续下挫的动力。

图22:09和12合约价差特点 | 图23:12和03合约价差特点 |

数据来源:徽商期货研究所 |

五、结论

2024年三季度,国债期货先扬后抑,整体呈现宽幅震荡走势。驱动因素在于基本面对于债市仍有支撑,但政策面超预期出台,市场对于财政政策加码预期增强,导致9月下旬债市出现大幅回调,目前十年期国债期货价格已经回到7月上旬。往后看,预计9月的经济数据对债市仍以支撑为主,但伴随着增量政策的出台,地产出现边际走好特征,但考虑出口有边际走弱迹象,预计基本面难呈现大幅改善状态,在基本面没有根本改善前,四季度债市仍然会是政策面和基本面博弈的状态,综合考虑目前的跨季价差特点。预计以震荡走势为主,考虑到债市短期调整相对充分,或表现为先扬后抑走势。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

上市公司 积极参与设立产业基金

上市公司 积极参与设立产业基金

金银价格联袂创新高

金银价格联袂创新高

- 我国深化产业工人队伍建设改革

- 中芯国际:易方达减持124.65万股

- 中国电信:第三季度净利润为74.87亿元 同比增长7.8%

- 星期三机构一致最看好的10金股

- 券商助力回购增持 提供一站式服务

- 央企引领股票回购与增持 强力提振市场信心

- A股市场回购潮起 多家公司上调回购价上限

- 数据要素持续获政策催化 机构频繁调研11只概念股

- 折叠屏手机渗透率有望快速提升 海内外龙头厂商相继“上新”

公募鏖战指数基金

公募鏖战指数基金

腾讯:铸造数字引擎

腾讯:铸造数字引擎

携手红杉中国,李宁大动作

携手红杉中国,李宁大动作

美的置业宣布完成重组并变更部分高管职能

美的置业宣布完成重组并变更部分高管职能