甲苯:三季度进口量增长,出口量呈现下降

【导语】近年来随着国内供应基本满足国内需求,进口量呈现逐年下降趋势,2024年进口量继续缩减。一季度几无进口量,但是三季度随着欧美地区需求的减少,亚洲货源流入美国的量逐步减少,开始流向中国,使得三季度国内甲苯进口量增长,同比涨幅达113.61%。2022年出口高水平无法复制,但是近年来出口仍保持相对稳定的增长,今年甲苯出口量延续增长趋势,但是因国外需求转弱,三季度甲苯出口量呈现缩减,同比降幅在40.28%。

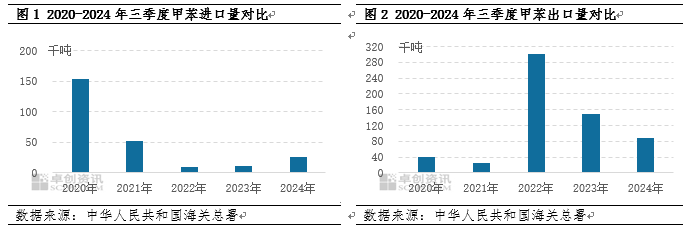

三季度甲苯进口同比增长 出口同比下降

2024年3季度国内甲苯产量同比增长13.38%,但是华东主港平均库存下降60.03%,主港库存持续维持低位,叠加欧美需求转淡,亚洲货源逐步流入国内,进口量呈现增长。然因出口套利空间有限,叠加外需疲软,出口需求略有下降。

从图1和图2的数据中我们可以看到,近五年来,国内甲苯进口呈现逐年递减趋势,而出口则呈现增长趋势,虽然2022年出口量达到高位后,2023-2024年均难超越,但是出口量仍较2022年之前要高。今年三季度出口量同比呈现下降,主要是因为外需下降及出口套利有限所致。而进口量同比增长主要是因为欧美需求下降后,亚洲地区货源流入国内,致使国内进口量呈现增长。

贸易伙伴:进口、出口均以韩国为主

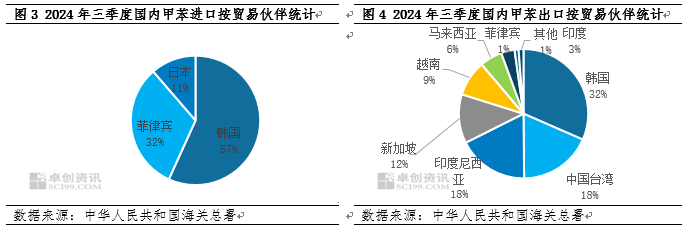

据中华人民共和国海关总署数据显示,三季度,韩国是国内甲苯最大的进口国,进口量在14.32千吨,占比达57%。其次是菲律宾,位居第二,占比在32%,日本则位居第三,占比在11%。随着欧美夏季用油高峰期的结束,亚洲流向欧美地区的货源减少,而亚洲国家之间的贸易流通则有所增加,其中韩国、菲律宾及日本货源多流入国内。

三季度,韩国也是国内甲苯最大的出口国,出口量在28.1千吨,占比达32%。其次是印度尼西亚和中国台湾,占比均为18%。三季度,原油走势偏弱,叠加外需疲软,出口需求较二季度下降44.22%,较去年同期下降40.28%。

收发货地:进口以浙江为主,出口以上海为主

三季度,国内甲苯进口收发货地主要集中在华东地区的浙江、上海、江苏为主,三者占比近89%。因今年来山东省外销工厂增加,区内供应跟随提升,基本满足区内需求,山东进口需求有限。而华东市场因区域内有部分歧化装置,随着纯苯价格的上涨,歧化需求增加,使得区域内对甲苯需求增量,适逢进口套利尚可,华东地区进口需求增加。

三季度,国内甲苯出口收发货地主要集中在华东地区的上海、江浙以及华南地区的福建和广东为主,因华东、华南地区港口较为便利,叠加虽然欧美地区需求有所缩减,但是随着国内价格持续下跌,致使出口套利窗口开启,仍有部分货源流出到国外。

展望:四季度出口存增长预期,进口或有所减少

四季度,随着国外圣诞假期的来临,欧美等地需求或存提升预期。另外,随着山东新装置产能的释放,区域间竞争或加剧,有望刺激出口积极性,四季度出口或存增长预期。而随着欧美需求的增加预期,亚洲国家间货源流通或再度受限,日韩等地货源或再度流入欧美等地,而流入中国货源或有所减少,叠加随着山东新装置的释放,国内供应量增加,对外需求量缩减,故预计四季度进口货源或存减少预期。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

上市公司 积极参与设立产业基金

上市公司 积极参与设立产业基金

金银价格联袂创新高

金银价格联袂创新高

- 我国深化产业工人队伍建设改革

- 中芯国际:易方达减持124.65万股

- 中国电信:第三季度净利润为74.87亿元 同比增长7.8%

- 央企引领股票回购与增持 强力提振市场信心

- 券商助力回购增持 提供一站式服务

- A股市场回购潮起 多家公司上调回购价上限

- 数据要素持续获政策催化 机构频繁调研11只概念股

- 折叠屏手机渗透率有望快速提升 海内外龙头厂商相继“上新”

- 多家电力设备上市公司积极响应政策要求 努力打造高水平产业工人队伍

公募鏖战指数基金

公募鏖战指数基金

腾讯:铸造数字引擎

腾讯:铸造数字引擎

携手红杉中国,李宁大动作

携手红杉中国,李宁大动作

美的置业宣布完成重组并变更部分高管职能

美的置业宣布完成重组并变更部分高管职能