【数据分析】聚酯产品出口情况解读

根据海关总署最新数据,2024年10月中国涤纶长丝出口362461.43吨,较上月涨67503.66吨,涨幅22.89%。2024年10月中国未梳涤纶短纤(原生+再生)出口12.67万吨,较上月增加2.20万吨,增幅为21.01%。2024年10月中国聚酯瓶片出口47.19万吨,较上月增加3.66万吨,或+8.41%。2024年累计出口量467.47万吨。

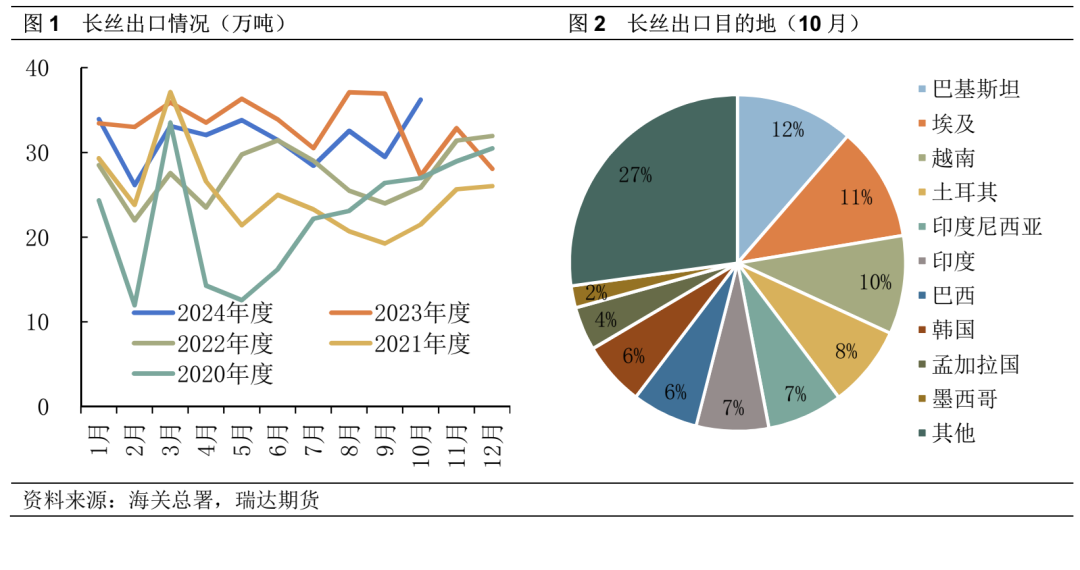

2024年1-10月我国长丝累计出口317.32万吨,较去年同期下跌20.51万吨,跌幅6.07%。去年长丝出口增速较高,今年出口同比明显回落,1-10月长丝产量3101万吨,出口累积量占国内生产总量的10.23%,相较于去年出口占比约12.75%,出口依存度有所下滑。

我国长丝为净出口国家,10月长丝前十大出口目的地为巴基斯坦、埃及、越南、土耳其、印尼、印度、巴西、韩国、孟加拉国以及墨西哥,总计占比73%,2023年出口到印度的长丝占比最大,主要与印度贸易政策有关,去年印度将长丝FDY的BIS认证时间延后,刺激长丝集中出口,全年向印度出口量为53.3万吨,今年1-10月出口到印度的长丝数量为13万吨,销往印度的长丝出口同比大幅下降。

短纤2024年1-10月累计出口量为107.79万吨,较去年同期增加6.82万吨,增幅为20.44%。我国为短纤净出口国家,10月短纤出口目的地主要为越南、巴基斯坦、巴西、印度、土耳其、墨西哥、美国、俄罗斯、孟加拉国以及印尼,从出口占比来看,短纤出口集中度较长丝分散,前十大出口总量占比约60%。今年1-10月出口至美国的短纤数量3.73万吨,排名第8位,贸易保护主义升级,可能会影响到这部分短纤出口量。

2024年1-10月瓶片累计出口量467.47万吨,较去年同期增加100.69万吨,增幅27.45%。1-10月瓶片生产总量为1291万吨,累计出口量占同期生产总量约36.21%,在聚酯主要出口产品中对外出口依赖度最高。瓶片的出口目的地非常分散,10月前十大出口目的地位印度、越南、印尼、埃及、韩国、菲律宾、以色列、阿联酋、马来西亚以及沙特,总量占比瓶片出口的36%,其出口集中度较长丝、短纤更为分散。

中美分别是瓶片贸易出口、进口最大的国家,但中美之间几乎没有瓶片贸易往来,说明存在贸易壁垒,且贸易摩擦有进一步升级的可能。瓶片出口总体规模保持良好增长态势,得益于出口分散受反倾销的影响较小,另外成本方面也为出口带来优势。

总结:

我国聚酯出口的主要产品为长丝、短纤以及瓶片,其中瓶片和短纤今年累计出口量增速超过20%,保持良好增长势头,而长丝今年出口量同比下滑,主要由于去年印度BIS认证下提前备货造成出口大增。近年来织造环节的产业链部分外迁,外部织造原料形成供应缺口,聚酯出口相较于内需增速表现亮眼。美国新总统上台,贸易摩擦可能进一步升级,企业考虑提前出口以应对出口形势不确定的情形,预计11-12月聚酯产品出口维持在偏高水平。

期货投资咨询从业证书号Z0021307

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情