【年报】鸡蛋:区间思路

1

年度评估及策略推荐

产能增加及成本下移,2024年国内蛋价同比明显回落,五一前蛋价运行在多年均值以下,五一后受多重因素影响,蛋价整体向均值回归,走势显著强于此前预期;期货走势有赖于偏差定价,上半年期现货联袂下跌,月间盛行反套,下半年多以临近交割前近月向上回归现货的收贴水行情为主,月间价差表现以正套为主。

产业层面,盈利尚可,老鸡延淘加剧,同时补栏量偏高,预期存栏呈逐月增加态势,未来蛋价基调偏空;不过,真实供应还要受种源、产蛋率等因素影响,从红粉蛋价差看,今年红蛋供应较为明显的受到了种源和鸡病等问题的影响,导致存活率、产蛋率偏低,高存栏并未有效转化成高产蛋量,或支撑中短期现货。

现货端,今年底至明年上半年养殖利润或同比不弱,下半年随着补栏持续进行导致存栏偏高,养殖盈利有望从高位回调;当中留意春节前、五一端午前高点高于预期的可能,以及梅雨季和中秋后低点低于预期的可能。

盘面来看,当前近月相比现货仍有可观贴水,考虑产蛋率仍未完全恢复,鸡蛋库存偏低,节前消费启动在即,现货难跌背景下,近月宜维持区间思路,低多或等淡季合约拉高后做空;远月波动锚定成本,考虑原料端虽弱但下方空间已有限,不宜追空,等待原料端受预期外因素拉高后做空的机会。总体来看,明年鸡蛋盘面更多是弱驱动与低估值之间的博弈,整体思路区间震荡。策略主要关注逢低做多01、04、05、08等节前合约,拉高后合理利润套保02、03、06、10等淡季合约。

2

市场回顾

现货:同比回落

1、受产能增加及成本下移的影响,2024年国内蛋价同比明显回落。不过,以五一为界,上下半年走势迥异,五一前市场预期较为悲观,渠道维持偏低库存,蛋价运行位于多年均值以下,且屡创新低;五一后随着消费转好,市场预期有所转暖,同时供应端产蛋率偏低等矛盾集中爆发,叠加需求受蔬菜替代、口红效应等因素支撑,整体蛋价向均值回归,走势显著强于此前预期。

2、全年蛋价运行区间2.78-4.89元/斤(河北辛集),低价位于市场预期最悲观的4月底,高价在传统旺季的9月上旬;年内蛋价的运行特点,一是春节后反弹力度较弱,二是6-7月传统梅雨季蛋价走出低谷时间提前,三是9月旺季后回落幅度偏低。

期货:偏差定价

1、期货走势有赖于偏差定价,同样以五一为界,上半年市场预期偏弱,期现货联袂下跌,行情以空头增仓挤出升水为主,多头被动应对,季节性反弹式微;五一后市场分歧消弭,随着现货的大幅走高,市场结构转为Back,空头主动打压的情况较少,行情多以临近交割前空头离场或移仓,近月逐一往上向现货回归,远月交易成本继续向下的行情为主。

2、盘面波动以近月行情为主,五一前一路增仓至接近64万手,01-05合约逐一往下向现货回归,月间反套盛行;五一后市场分歧减少,盘面持仓明显回落,近月临近交割前向上往现货回归,月间价差多以正套表现。

3

补栏和存栏趋势

补栏:延续偏高

1、因连续的盈利积累及成本下移,年内各月补栏量同比明显偏大。截止11月份的补栏量为9138万羽,环比+1.9%,同比+2.8%;今年1-11月共补栏9.65亿羽,同比去年的9.3亿羽增加3.8%,相比前年同期的8.5亿羽增加了13.5%。在淘鸡出栏稳定的假设下,偏高的补栏最终会兑现为未来产能,或奠定后市偏空的格局。

2、尽管蛋价重心下移,但成本端跌势更甚,尤其是下半年蛋价相比成本端表现不弱,导致养殖利润强于季节性表现,未明显受到产能增加的影响,或造成后市高补栏趋势的延续。

淘汰:先减后增

1、上半年可淘老鸡数量有限,叠加蛋价下移,淘鸡出栏在春节后明显放量,鸡龄从高位显著下移,不过仍处500天以上;随着蛋价在五一后见底反弹并将单斤盈利推至高位,延淘再度成为市场主流操作,惜售令淘鸡-白鸡价差持续偏高,鸡龄也止跌回升并创出历史新高的550天以上;近期因蛋价从高位回落,淘鸡走量略微升高,不过鸡龄仍处高位变化不大。

2、短期而言,伴随着蛋价从低位反弹,养殖盈利转正并维持同期偏高,养户延淘再度加剧,鸡龄回升,或不利于未来几个月的蛋价表现;长期而言,考虑去年一季度高峰补栏逐渐步入淘汰期,未来理论可淘老鸡数逐步增多,鸡龄有进一步下行的空间,或对远期蛋价存在支撑。

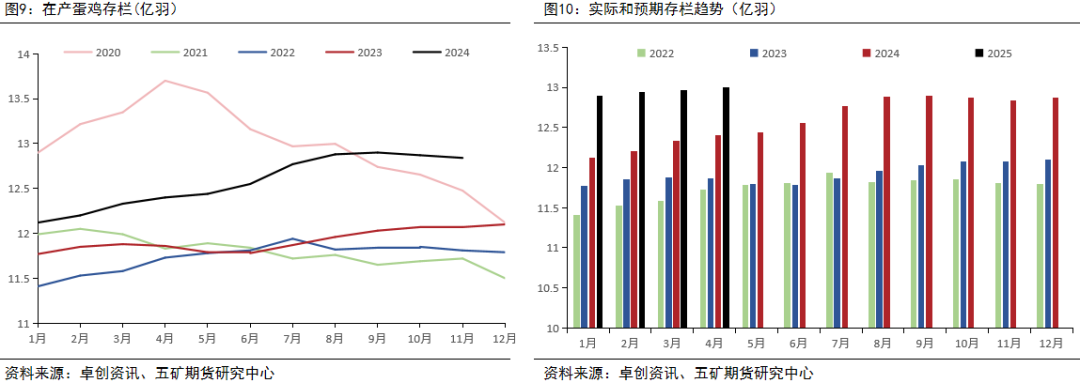

存栏:逐月增加

1、实际存栏持续增多,截止11月底的存栏数量为12.84亿羽,较年初+5.9%,同比+6.4%,较去年低点增加1.07亿羽,增幅9.1%;另一方面,基于5个月开产,17个月淘汰的正常养殖节奏下,推导得出的未来理论存栏高点为明年4月份的13亿羽,当前至明年基础供应呈持续爬坡态势,供应基调仍指向过剩。

2、真实供应还要受种源、产蛋率等因素影响,从红粉蛋价差看,今年红蛋供应较为明显的受到了种源和鸡病等问题的影响,导致存活率、产蛋率偏低,高存栏并未有效转化成高产蛋量。可以从蛋鸡饲料数据来直接印证,根据中国饲料工业协会的数据显示,今年前三季度蛋禽饲料产量为2288万吨,同比下降了5.9%。

4

成本、库存和消费

成本:持续低迷

1、成本端由于豆粕和玉米价格的快速下滑,斤蛋成本自去年9月见顶,今年以来维持低位整理,截止目前的饲料成本在2.86元/斤附近,较年初下滑16.6%,较去年同期下滑约0.75元/斤,同比降21%;年内两次蛋价反弹,3月上旬和5月至今,成本端反弹均起到一定作用,但下半年受需求和种源问题影响,蛋价走势明显较成本端更为坚挺。

2、原料端未来展望,整体基调仍指向过剩,在无天气风险的假设下,全球玉米和大豆产量维持充裕,价格易跌难涨,限制蛋价估值;但也要留意价格低位且市场一致预期下,敏感期交易天气升水的可能。

消费:好于预期

1、需求受市场预期和情绪的较大影响,上半年看空氛围浓厚,渠道维持偏低库存,囤货需求消失,造成库存积压。

2、下半年,随着市场预期转好,渠道拿货积极性增加,需求好转导致库存回落。下半年需求还受以下因素的支撑:一是受气候影响,鸡蛋消费对高价蔬菜形成替代;再者是市场的锚定效应,即从消费者角度看对鸡蛋估值并非是从产能和盈利视角,而是来自于生活经验尤其是同比数据,同比而言今年蛋价下降显著,对消费端存在明显的刺激;最后是弱经济环境下的口红效应,导致性价比偏高的鸡蛋容易受消费者青睐而相对畅销。

5

总结和展望

展望:区间思路

现货端:产业端存明显分歧,一方面补栏和存栏数据显示基础产能仍处增势,且老鸡延淘造成鸡龄偏高,未来供应有过剩的风险;但另一方面种源问题导致产蛋率偏低,蛋禽饲料产量同比处近年低位,同时鸡蛋库存不高,又说明高存栏与高供应不能直接划等号,鸡蛋产能增势或并未如预期一般过剩,未来产业合理利润仍能保持,直到种源问题造成的影响得到彻底解决。合理预测,明年上半年蛋鸡养殖盈利或仍同比不弱,下半年随着补栏持续进行导致存栏偏高,养殖盈利有望从高位回调;当中留意春节前、五一端午前高点高于预期的可能,以及梅雨季和中秋后低点低于预期的可能。

期货端:盘面估值给出悲观表达,主要是基于产能增加和成本偏低的事实,远期合约直接锚定成本,且大幅贴水现货;不过在一致预期下,偏差定价或继续扮演关键角色。当前近月相比现货仍有较高贴水,考虑产蛋率未完全恢复,鸡蛋库存偏低,节前消费启动在即,现货难跌背景下,近月宜维持区间思路,低多或等淡季合约拉高后做空;远月波动锚定成本,考虑原料端虽弱但下方空间有限,等待原料端预期外因素拉高后做空为宜。总体来看,明年鸡蛋盘面更多是弱驱动与低估值之间的博弈,整体思路区间震荡。

主要策略:逢低做多01、04、05、08等节前合约,拉高后合理利润套保02、03、06、10等淡季合约。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

消费金融公司加大不良资产处置力度

消费金融公司加大不良资产处置力度

科技2024:“人工智能+”方兴未艾

科技2024:“人工智能+”方兴未艾

- 又现高溢价!多家公募提示风险

- 12月LPR报价如期不变 5年期以上LPR全年下降60个基点

- 美众议院投票通过防止政府“停摆”的应急拨款法案

- 海通证券:市场震荡休整中阶段性关注红利,中期科技制造及中高端制造是主线

- “豆包”爆火!字节跳动紧急发声

- 市场对红利资产的讨论增加 海通证券:估值和交易热度整体已不高

- 海通证券:AI ASIC有望迎来爆发式增长,关注产业链投资机会

- 量子概念“风起”,港股能否借势?

- 徐工机械等三方将共建江苏省工业人工智能重点实验室

车企扎堆跨界低空经济

车企扎堆跨界低空经济

并购重组激发证券业新活力

并购重组激发证券业新活力

蔚来第三品牌正式发布 首款车将于2025年4月上市

蔚来第三品牌正式发布 首款车将于2025年4月上市

徐荣出任华润置地总裁,该职位此前空缺长达一年多

徐荣出任华润置地总裁,该职位此前空缺长达一年多