【年报】锌:冶炼利润触底回升

金属研究员

吴坤金

从业资格号:F3036210

交易咨询号:Z0015924

金属研究员

张世骄

从业资格号:F03120988

年度评估

01

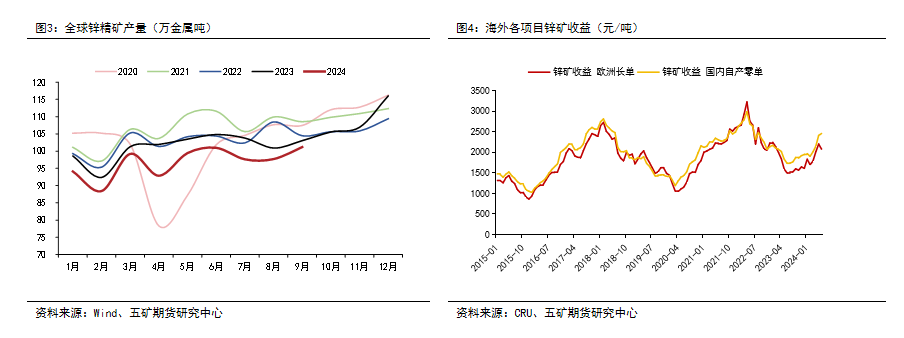

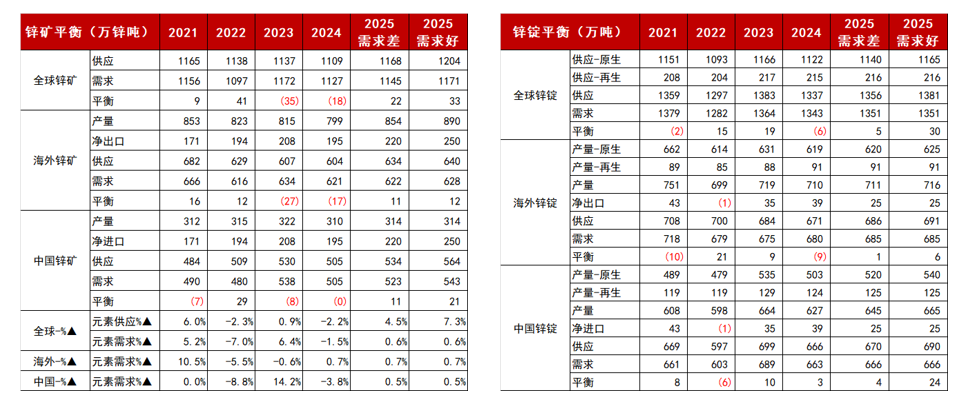

在过去一年,锌矿产出节奏大大放缓,主要由于环保政策减产、原矿品味下降以及23年部分高成本矿山减产的延续,国内外锌矿供应端维持紧缺,锌精矿加工费持续下滑。展望未来,俄罗斯OZ项目的复产、刚果吉普士项目的投产以及新疆火烧云项目的投产都在逐步进行,虽然25年上半年这些增量项目的投产仍有一定不确定性,但后续锌矿供应预期仍偏宽松。年底预计2025年海外矿端新增量在57万吨左右,但根据往年复盘经验,年中会因洪涝、罢工等不确定因素导致矿山意外减产,锌元素供应仍有较大不确定性。

年初锌价低位,锌矿山利润承压,中美洲高成本锌矿山减产较多,锌矿供应持续收紧,锌精矿加工费一路下行至历史低位,截至11月初国内加工费均价1500元/金属吨,进口矿加工费均价-40美元/干吨。国内锌冶炼产能在上一轮扩张后,受制于原料端的紧缺,冶炼利润持续承压,不考虑副产品冶炼利润已达到十年内新低的-2000元/吨左右,锌冶炼厂生产意愿大大减弱,并在24年9月出现联合减产。在24年四季度,锌精矿供需边际转松,然受制于炼厂抢购原料补库,加工费仍居低位并未反弹。预计2025年随着矿端供给边际改善,加工费出现反弹后,国内现存精锌炼厂开工积极性将提高。

在过去的2024年,国内自产锌锭量在下半年大幅下降,预计后续伴随矿端供给的边际改善和加工费的反弹,2025年锌锭将逐步回升,但锌矿新投产项目增量的不确定性以及冶炼厂对于原料的争夺可能会影响产量的进一步增加。

海外方面,预计2025年将有新增投产,但电力问题可能导致部分企业减停产,法国政府计划在2025年将电力税翻倍,法国地区Auby冶炼厂亦存减产风险。此外,韩国地区的Sukpo冶炼厂,因其母公司存在一定股权纠纷,2025年冶炼产量亦可能受到影响。若海外锌锭供应无较大扰动,预计25上半年国内冶炼产量缺口仍较难快速恢复,或将维持锌锭的净进口格局。

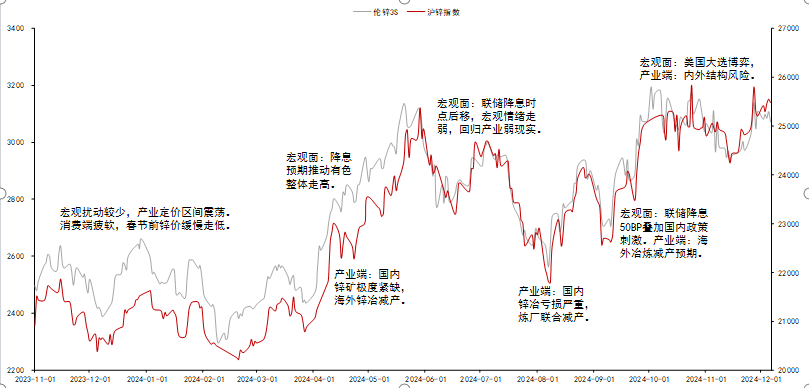

行情回顾

02

宏观分析

03

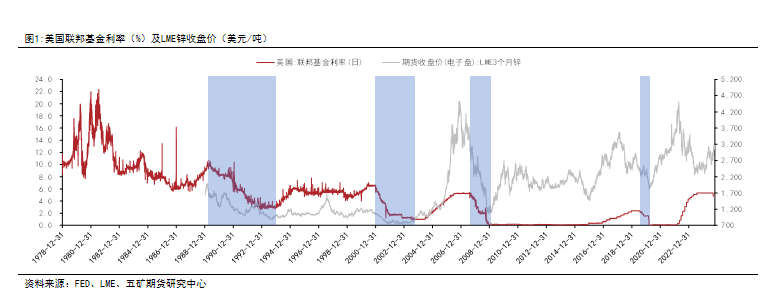

海外宏观:降息周期开启

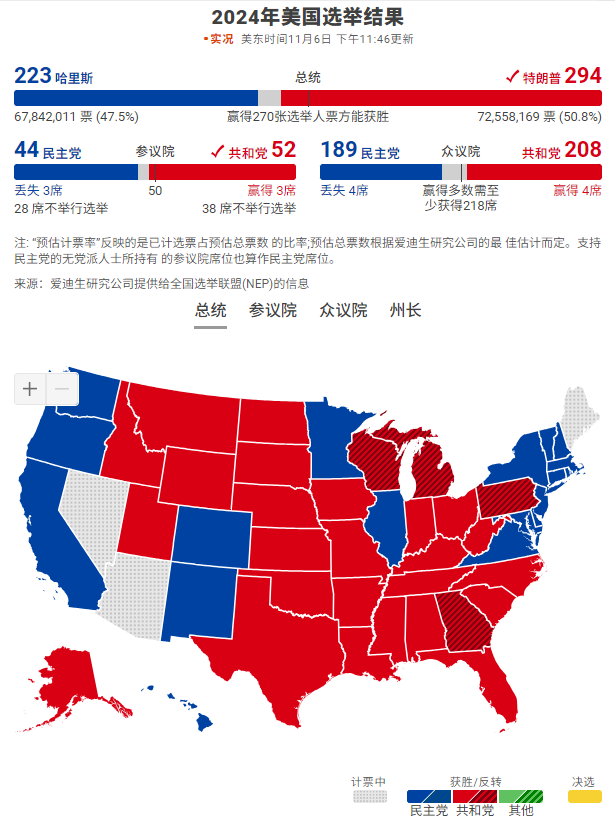

海外宏观:特朗普当选美国总统

利空因素:

1、上调关税:虽然我国有色金属及成材对美直接出口的总量和占比均十分有限,例如铜材、铝材出口美国数量占比均不足5%。然而,截至2023年,参考美国占我国机电产品出口总额比例,加征关税或间接影响国内对应领域的有色金属需求。

2、削减新能源补贴:特朗普政府可能取消对新能源车的补贴,我们预计补贴的退坡或对美国新能源车需求产生压力。

利多因素:

1、基建与制造业投资加码:特朗普可能通过产业政策加速制造业回流,并扩张财政支持美国基础设施建设。2024年3季度数据显示,虽然非地产建筑投资增长有所放缓,但私人设备投资持续高增。我们认为这或体现制造业投资进度正在由厂房建设向设备购置推进,特朗普上台或将强化这一进程。而作为工业的重要基础,美国电网面临设施老化、互联程度不足的问题,升级改造需求较为迫切。叠加降息增强美国公用事业公司投资意愿,我们认为美国电网投资或迎来较强增长,利好铜、铝、锌的电力消费。

2、对内减税推升通胀:对于贸易政策,总统的自主裁量权更高,但财税政策则需要两院的支持,通过所需时间可能更长。

海外宏观

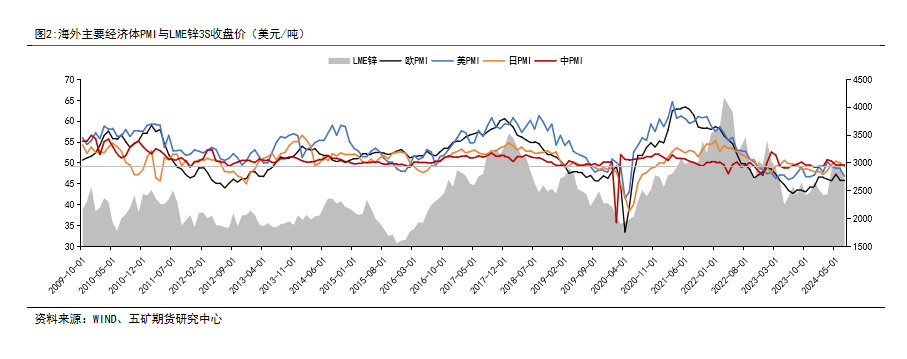

中国7月官方制造业PMI维持荣枯线以下,海外美国、日本制造业加速收缩,欧元区制造业延续收缩,对全球锌价需求端拉动有限。

供给分析

04

海外锌矿

海外锌矿方面,预计2025年仍有较多新增项目,预计主要增量由俄罗斯的Ozernoye项目、爱尔兰的Tara项目、南非的Gamsberg项目贡献,预计25年全球矿端有60万吨左右增量。但复盘过去数年矿端供应数据,由于工人罢工、山洪山火、经营扰动等因素,每年实际达产锌矿与年初预期锌矿产量差异较大,若后续OZ开产顺利,全球锌元素供应预期可达70万吨以上,若后续大量锌矿投产不及预期,矿端增量或为50万吨左右。

海外锌锭

海外锌冶方面,预计2025年将有新增投产,但电力问题可能导致部分企业减停产,法国政府计划在2025年将电力税翻倍,法国地区Auby冶炼厂亦存减产风险。此外,韩国地区的Sukpo冶炼厂,因其母公司存在一定股权纠纷,2025年冶炼产量亦可能受到影响。若海外锌锭供应无较大扰动,预计25上半年国内冶炼产量缺口仍较难快速恢复,或将维持锌锭的净进口格局。

锌矿供给:国内自产及精矿进口

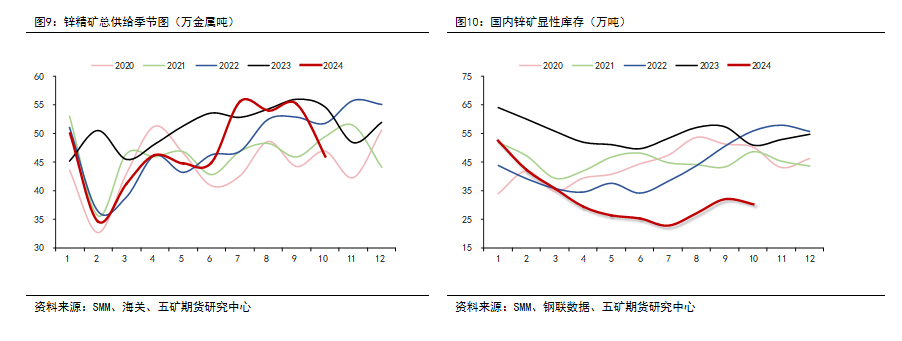

在过去的2024年,锌矿产出节奏大大放缓,主要由于环保政策减产、原矿品味下降以及23年部分高成本矿山减产的延续,预计2025年国内锌矿增量大部分来自于火烧云项目,另外兰坪铅锌项目、猪拱塘项目以及冷水坑银珠山项目亦会供应一定增量。总体来看,预计2025年国内锌矿增量约10万吨左右,锌矿供应仍然依赖矿砂进口,国内锌精矿加工费反弹相对缓慢。

锌矿供给:国内供给及显性库存

三季度伴随有色板块持续滑落,锌价快速下滑,但锌精矿TC并未回升,国内锌冶亏损严重联合减产,三季度精炼锌总供应快速下滑。进入四季度后,国内锌矿总供应边际抬升,国内锌锭总库存止跌回暖。

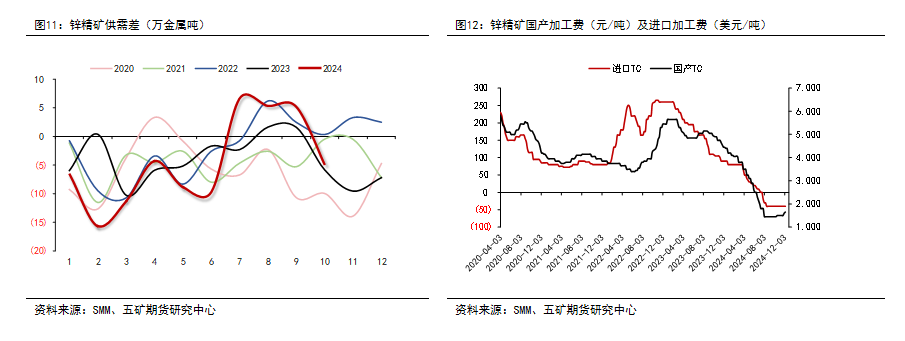

锌矿供给:国内平衡及锌矿加工费

年初锌价低位,锌矿山利润承压,中美洲高成本锌矿山减产较多,锌矿供应持续收紧,锌精矿加工费一路下行至历史低位,截至11月初国内加工费均价1500元/金属吨,进口矿加工费均价-40美元/干吨。进入三季度后,国内外锌矿供应量边际提升,但国内锌冶经历一年的锌矿紧缺原料库存已居低位。临近年底冬季备库需求较高,供需均有回暖,锌精矿加工费并未跟随锌矿供应一同抬升。

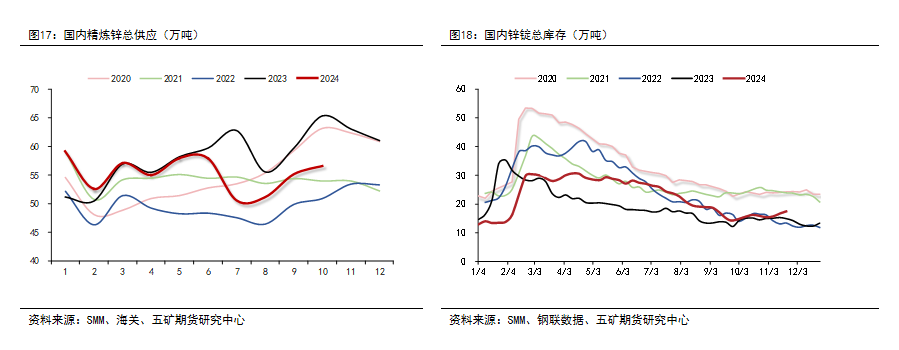

锌锭供给:国内矿冶利润

国内锌冶炼产能在上一轮扩张后,受制于原料端的紧缺,冶炼利润持续承压,不考虑副产品冶炼利润已达到十年内新低的-2000元/吨左右,锌冶炼厂生产意愿大大减弱,并在24年9月出现联合减产。在24年四季度,锌精矿供需边际转松,然受制于炼厂抢购原料补库,加工费仍居低位并未反弹。预计2025年随着矿端供给边际改善,加工费出现反弹后,国内现存精锌炼厂开工积极性将提高。

锌锭供给:自产及进口

在过去的2024年,国内自产锌锭量在下半年大幅下降,预计后续伴随矿端供给的边际改善和加工费的反弹,2025年锌锭将逐步回升,但锌矿新投产项目增量的不确定性以及冶炼厂对于原料的争夺可能会影响产量的进一步增加。

三季度伴随有色板块持续滑落,锌价快速下滑,但锌精矿TC并未回升,国内锌冶亏损严重联合减产,三季度精炼锌总供应快速下滑。进入四季度后,国内锌矿总供应边际抬升,国内锌锭总库存止跌回暖。

需求分析

05

海外消费

三季度后,海外制造业延续弱复苏,欧美制造业PMI重新掉头向上,但美国房地产成屋和新屋销售受到高利率制约而环比走弱,交通板块相对稳定。持续性降息周期或将开启后,欧美的货币政策仍是非常重要的观察因素。

海外经济在高利率环境下仍有一定回落风险,若经济回落将会抑制海外锌锭消费,这与我们此前复盘得到的快速降息周期中锌价表现往往偏弱的结论相吻合。但若后续美国通胀数据与经济表现相对强劲,降息节奏相对稳定,经济复苏势头可能对锌消费提供缓慢支撑。

国内初端

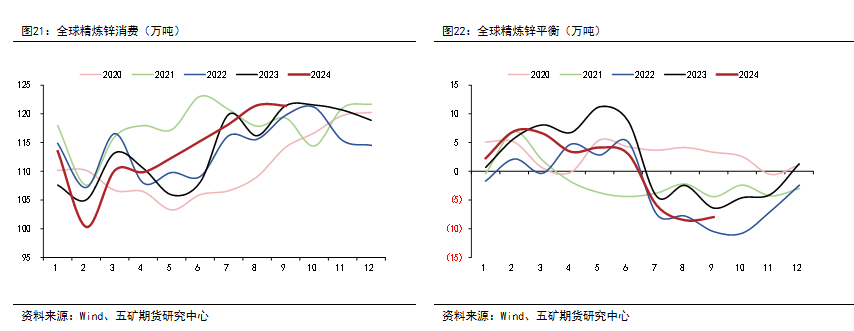

国内初端消费数据来看,镀锌板块是占比最高的锌初端消费,受到地产和基建项目需求的直接影响。2024年地产板块需求较弱,镀锌厂订单不佳,开工率同比下滑较大。此外,在24年下半年大宗商品共振下跌,黑色金属板块大幅跳水,镀锌厂黑色材利润大大受损,购锌量亦受较大影响。9月底地产政策支撑后,地产回落斜率逐步放缓,后续拖累锌锭消费程度预期改善,随着政策的支持和专项债资金的落地,预计2025年镀锌需求将有所回升。

镀锌出口

镀锌出口方面,伴随着贸易保护主义升温,镀锌板带出口端的受阻为锌消费带来较大减量。

终端:基建板块

基建板块来看,未来或将持续助力锌消费增长,尤其是在桥梁、供水管道、铁路和特高压铁塔等项目中。尽管近年来基建板块存在一定增速回落,但伴随着专项债资金逐步落实至具体项目,在政策的支持下,地下管网、特高压铁塔、桥梁铁路等基建投资板块或能保持活跃度,从而对锌市场形成一定的需求提振。

终端:地产板块

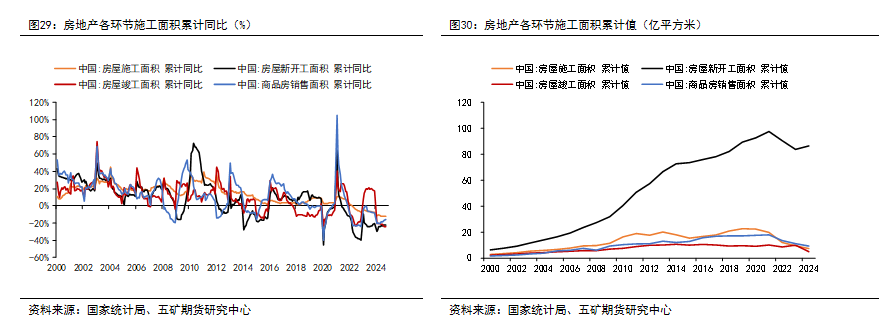

地产板块来看,过去一年中锌消费受到地产板块的需求疲软的影响较大,地产板块耗锌量持续下行,伴随着政府推出一系列扶持政策,地产板块耗锌下滑的压力逐步缓解。但细看政策条例可以发现,降低房贷利率和首付比例、调整限购政策等刺激更多指向地产市场的竣工端及销售端,意在解决存量房市场存在的问题。而地产板块中对锌的使用大部分集中于开工端与施工端,预计后续地产市场的复苏仍需一段时间,短期内地产板块对锌消费增量的贡献仍然十分有限。

终端:汽车板块

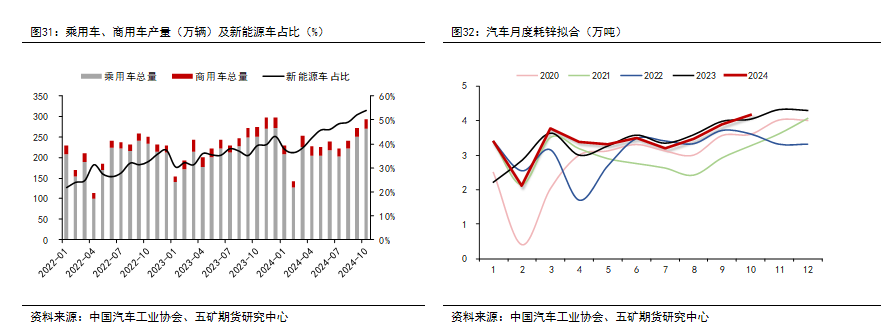

汽车板块对锌需求的贡献预计保持稳定增长。汽车板块用锌主要集中于车身镀锌板、车内镀锌结构件和轮胎外胎所用的氧化锌。虽然伴随着新能源车减重的轻量化进程,镀锌车身占比逐步下滑,但新能源车带来的整车产销增量以及汽车材料的创新亦将推动汽车领域锌消费平稳增长。

终端:家电板块

家电板块对锌的需求增速有所下调,后续国内市场家电消费数据预计受地产竣工端增速的滑落的影响,除市场饱和度提升以外,伴随着家电生产材料的替代以及能效标准提升,亦会压制家电板块耗锌量。

此外,伴随着贸易保护主义的影响,出口端的受阻也会影响家电板块锌消费,后续仍需警惕极端贸易政策导致的消费下滑风险。

终端:绿电板块

在过去的几年中,光伏和风电等新能源产业的蓬勃发展为锌金属带来了一定的应用,在光伏行业中锌的消费主要是应用在光伏支架上,且以集中式光伏应用为主,而在风电行业中锌的消费主要是应用在风电塔筒及风电叶片,以镀锌形式附着在钢材外表面以防腐蚀。虽然过去一年中光伏行业增速大大放缓,但较大的产业基数以及持续推进的全球能源结构转型和环保政策会保障光伏板块耗锌量维持相对稳定。

价格展望

06

供需平衡

中国锌锭平衡

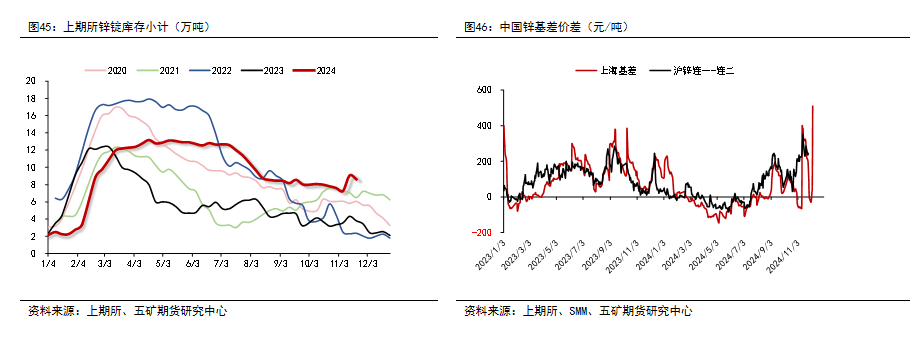

综合来看,2024年10月国内锌锭供需差为过剩1.28万吨,1-10月国内锌锭累计供需差为过剩3.24万吨。

锌锭国内库存

锌锭全球库存

中国锌基差价差

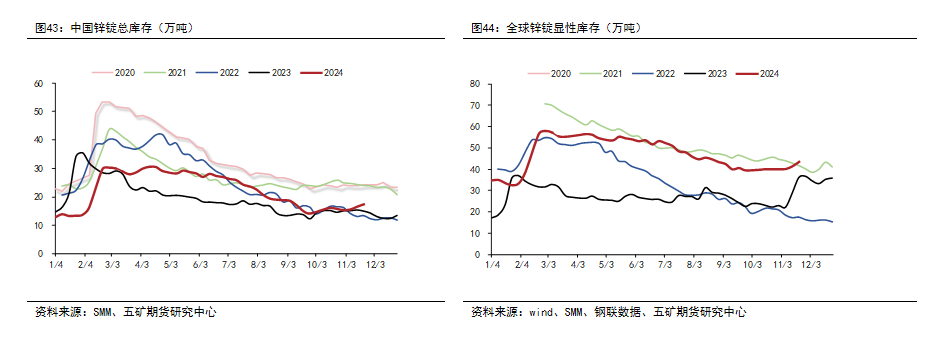

国内锌锭消费相对较弱,24年三季度锌冶减产的情况下,国内社库去库速度仍然较缓,预计后续国内结构偏弱运行。仍需观察后续消费政策落地情况,若后续消费回暖较好,锌锭库存去库较好,亦需警惕交割品不足引发的结构性风险。

海外锌基差价差

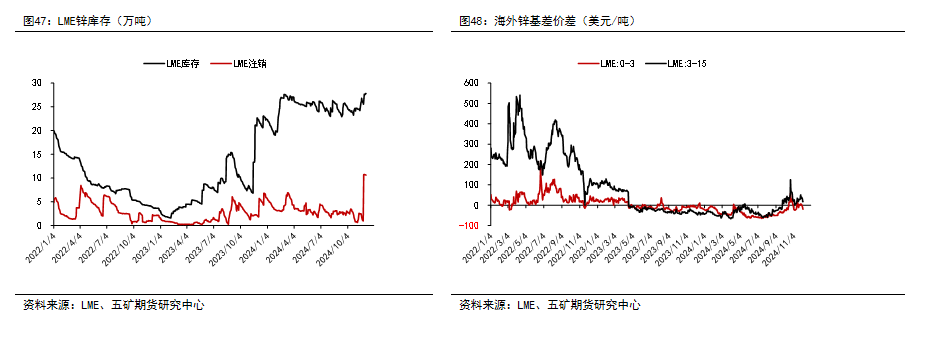

海外锌锭显性库存维持在历史高位,外盘基差价差长期维持低位。但大型贸易商对海外现货及结构影响力较大,仍需结合持仓集中度、库存集中度等指标观测结构性扰动。

锌内外价差

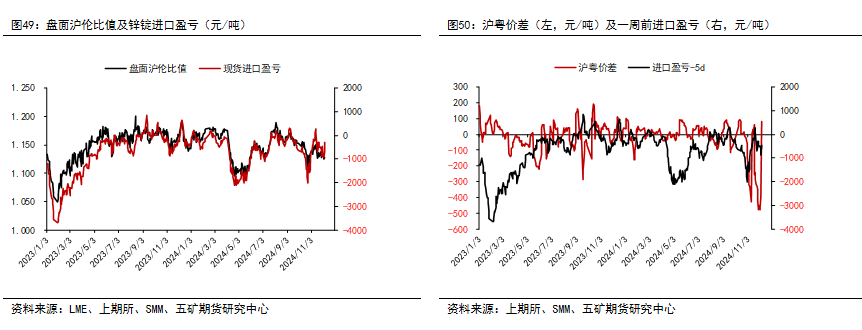

国内锌矿产量相对有限,锌元素供应仍然较为依赖锌矿及锌锭进口。但海外锌冶炼企业仍有减产风险,若后续欧洲、韩国等锌冶减产,后续外盘锌价表现相对强势,沪伦比价或将承压。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情