【年报】铅:铅膏循环边际定价

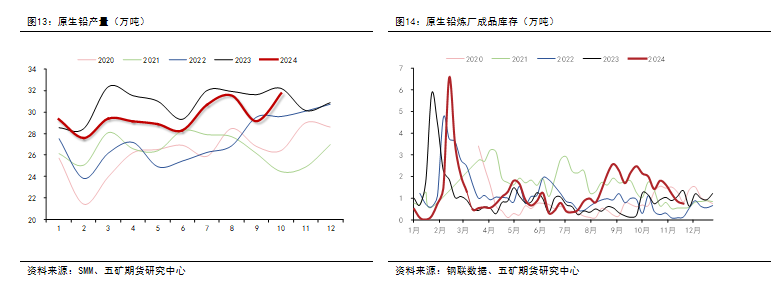

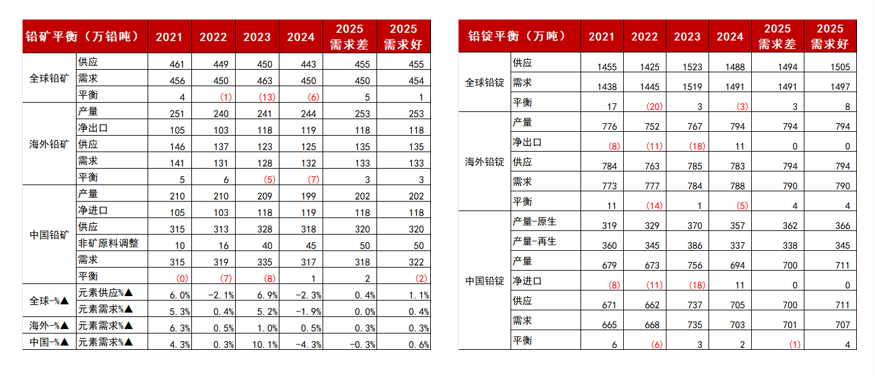

2024年铅精矿及原生铅供应大体维稳,上半年海外铅锌矿紧缺,含铅矿石进口减少,下半年铅锌矿石供应边际增加,含铅矿石进口增量明显,原生端产量增长。展望2025年,铅锌矿山项目投产较多,若后续国内大脑坡、银珠山、火烧云项目以及海外吉普士、奥泽尔项目的投产均顺利出料,则会为原生端带来一定增量。此外,白银等副产品价格均处于相对高位,原生冶炼企业开工意愿较高,预计原生供应稳中有增。

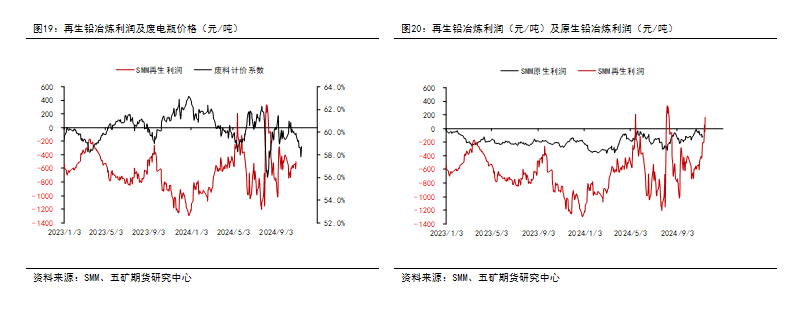

再生原料进口受限、废电瓶价格易涨难跌。再生产能相对过剩叠加再生原料相对有限,再生冶炼企业利润水平长期维持低位,产能逐步出清。环保检查、寒潮限制物流等突发扰动亦会影响再生端产量,总体来看再生增长相对有限。

伴随着以旧换新政策的逐步落地,部分旧电瓶加速替换进入废料市场,废电瓶替换周期有望重启,同时提振铅蓄电池消费与再生原料供应,加速原料循环。

两轮车板块,虽然电动自行车产量下滑直接拖累新装需求,但快递、外卖等配送场景的持续增长拉动电动二、三轮车终端新装消费改善。此外,随着以旧换新政策的落地,铅酸蓄电池的消费预计缓慢抬升。基站板块,通信技术的高速发展,全国通信基站及5G基站数量逐年攀升,带动铅酸蓄电池需求稳步增加。此外,铅酸蓄电池出口量增加,东南亚继续表现出较高的需求,印度、印度尼西亚和马来西亚是铅蓄电池的前三大出口目的国。伴随东南亚地区电气化程度的抬升,铅消费市场逐步向东南亚地区转移。总体来看,随着利好政策相继出台和新国标的落地,替换周期有望重启,需求侧或迎来提振,利好铅酸蓄电池产业的发展。

综合来看,预计2025年铅供需均有回暖,伴随着东南亚地区电气化程度提升,铅蓄电池消费地逐步由东南亚地区转移,国内铅消费主要依靠电瓶车以旧换新以及汽车启动电池置换支撑。原生供应相对稳定,疫情后主要铅膏库存大体出清,后续再生端供应依赖于以旧换新政策加速回收的废电瓶。若后续以旧换新政策回收量较大,再生端供应或将缓慢回升,供需回暖,铅价温和下行趋势,呈偏窄幅震荡。若后续以旧换新替换量相对有限,再生原料延续紧张,仍需关注铅产业交割品不足的风险,或将以缓跌急涨节奏呈现宽幅震荡格局。

行情回顾

供给分析

海外铅矿

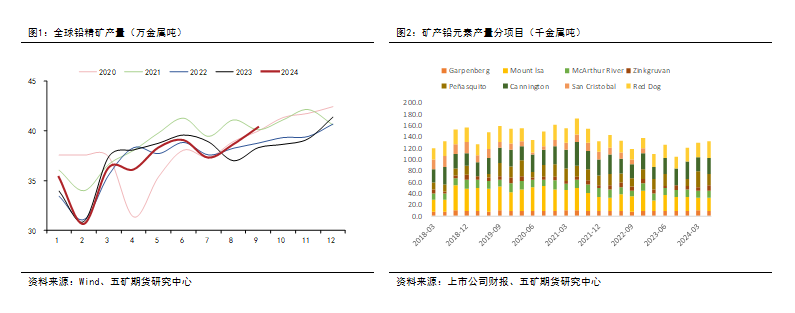

海外铅精矿产量稳中有增,根据CRU口径的数据,预计2024年全球铅矿供应会环比下滑6-7万金属吨左右,大约443万金属吨的水平。2025年全球铅矿供应预期存在增长,大约增长2.7%,达到约455万金属吨。对于存量矿山来说,产量会因品位、资源量等因素出现下滑,铅矿供应增量更多需要依靠新项目投产,预计主要增量来自于Galena及Newmont项目。

海外铅锭

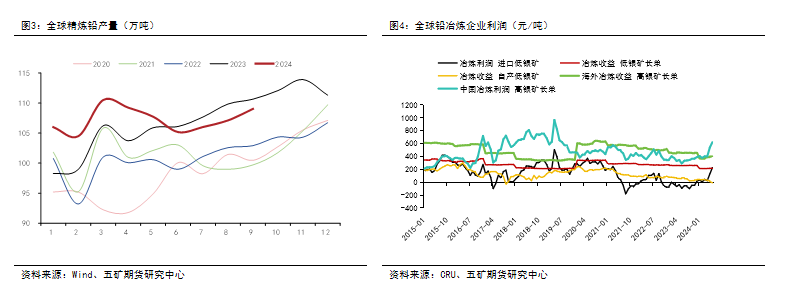

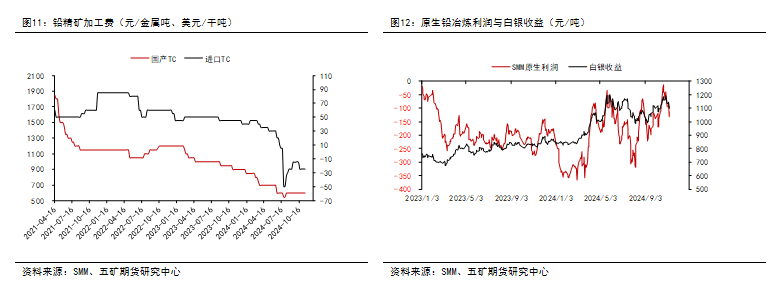

自2014年以来,全球铅精矿产量呈现长期下降趋势,从2014年的约500万金属吨降至约450万金属吨。与此同时,铅精矿加工费亦呈现长期下降趋势,导致原生铅冶炼厂的冶炼利润持续下滑。这使得许多原生冶炼厂的收益在很大程度上依赖于白银等副产品的销售。尽管期间曾出现数次利润回暖,但主要依赖于铅价的上涨和白银副产品价格的提升。相比之下,矿山的收益更为稳定且持续增长。

原生供给:含铅矿石进口

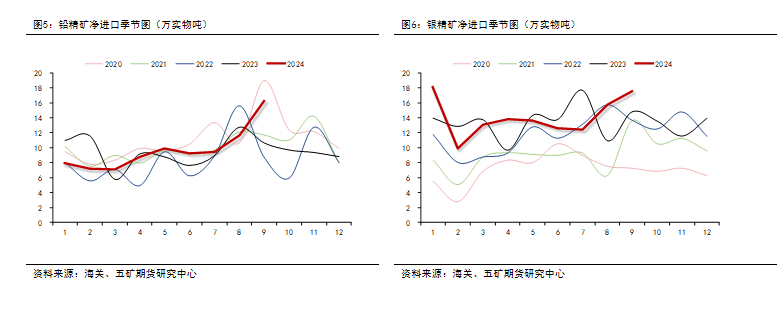

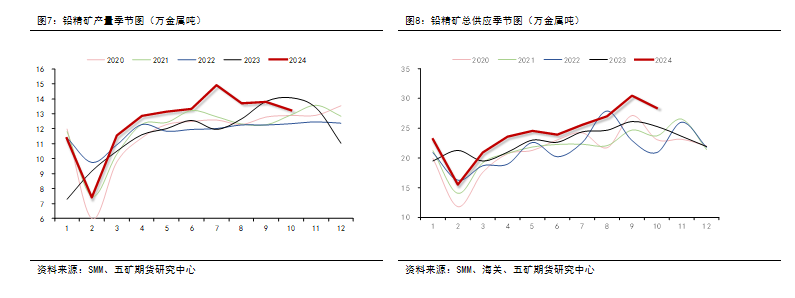

2024年铅精矿及原生铅供应大体维稳,上半年海外铅锌矿紧缺,含铅矿石进口减少,下半年铅锌矿石供应边际增加,含铅矿石进口增量明显,原生端产量增长。国内铅精矿产量维持平稳,内蒙地区虽有下滑但广西地区亦有一定增量。全球铅精矿产量延续温和增长。

原生供给:含铅矿石供应

当前铅矿项目为企业带来的较高利润水平,预计将推动矿业企业维持或适度增加铅矿石产量。展望2025年,铅锌矿山项目投产较多,若后续国内大脑坡、银珠山、火烧云项目以及海外吉普士、奥泽尔项目的投产均顺利出料,则会为原生端带来一定增量。

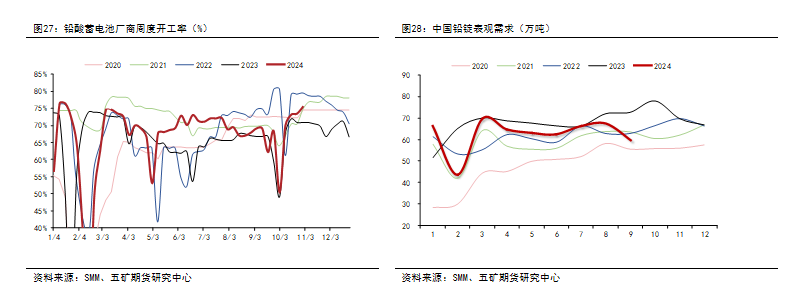

原生供给:炼厂原料及开工

原生供给:冶炼企业利润

原生供给:铅锭产量及成品库存

预计铅精矿供应宽松的趋势将进一步持续,铅精矿加工费逐步止跌回升。此外,白银等副产品价格均处于相对高位,原生冶炼企业开工意愿较高,预计原生供应稳中有增。

再生供给:铅废供应量

再生原料进口受限、废电瓶价格易涨难跌。再生产能相对过剩叠加再生原料相对有限,再生冶炼企业利润水平长期维持低位,产能逐步出清。环保检查、寒潮限制物流等突发扰动亦会影响再生端产量,总体来看再生增长相对有限。

再生供给:炼厂原料及周产

伴随着以旧换新政策的逐步落地,部分旧电瓶加速替换进入废料市场,废电瓶替换周期有望重启,同时提振铅蓄电池消费与再生原料供应,加速原料循环。

再生供给:冶炼企业利润

再生供给:铅锭月产及成品库存

铅锭供给:铅锭进口及总供给

需求分析

海外需求

中国铅蓄电池产量

需求端,2024年蓄企开工节奏较往年有一定差异,二季度消费淡季开工相对偏高,而三季度消费旺季开工则弱于往年。从表观需求数据来看,1-9月国内铅锭累计表观需求563.23万吨,累计同比变动-6.1%,表观消费量有所下滑。

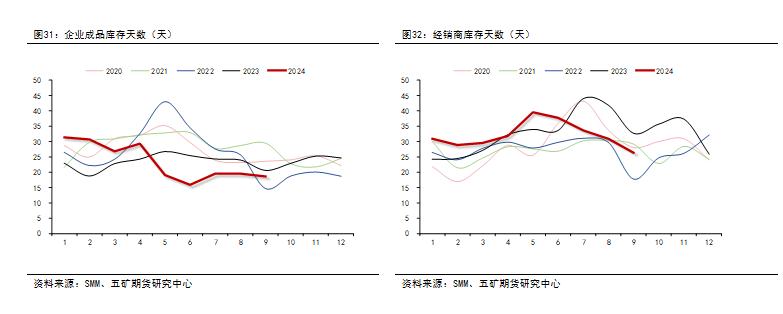

下游开工库存

24年9月企业成品库存天数下行至18.71天,经销商库存天数小幅下行至26.28天。二三季度铅蓄电池价格松动下滑,蓄企库存与经销商库存持续去化。

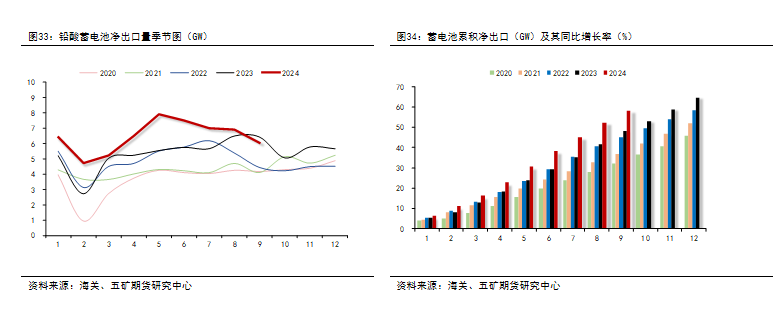

终端:电池出口

根据海关数据,2024年9月电池净出口数量1968.1万个,电池净出口重量9.7万吨,推算电池含铅净出口6.06万吨,同比变动-5.5%,环比变动-12.1%,1-9月电池含铅净出口总计58.21万吨,电池含铅累计净出口同比变动21.2%。此外,铅酸蓄电池出口量增加,东南亚继续表现出较高的需求,印度、印度尼西亚和马来西亚是铅蓄电池的前三大出口目的国。伴随东南亚地区电气化程度的抬升,铅消费市场逐步向东南亚地区转移。

终端:动力电池——电瓶车

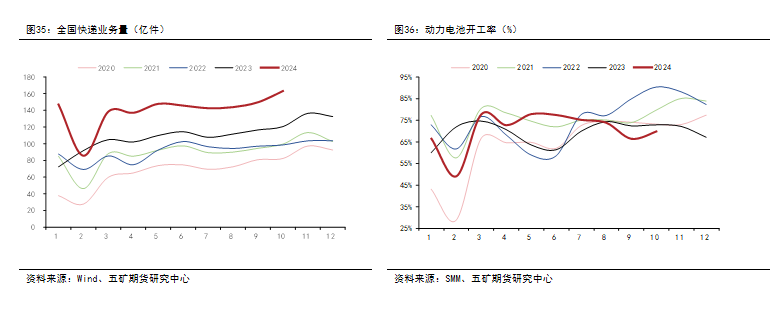

两轮车板块,虽然电动自行车产量下滑直接拖累新装需求,但快递、外卖等配送场景的持续增长拉动电动二、三轮车终端新装消费改善。

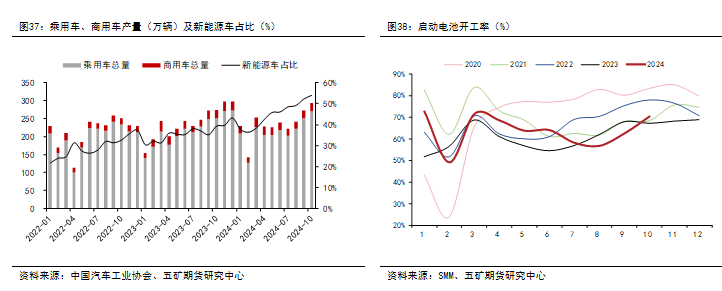

终端:启动电池——汽车

汽车板块对铅需求的贡献预计保持稳定增长。汽车板块用铅主要用于汽车启动电池,伴随着新能源车渗透率逐步提升,特斯拉、比亚迪(002594)等新能源车大企采用磷酸铁锂启动电池替代,但当前汽车保有量仍居高位,存量汽车替换需求较高,启动电池开工率维持相对高位,为国内铅锭消费提供支撑。

终端:固定电池——基站

基站板块,通信技术的高速发展,全国通信基站及5G基站数量逐年攀升,带动铅酸蓄电池需求稳步增加。

供需平衡

供需平衡

中国铅锭历史平衡

综合来看,2024年9月国内铅锭供需差为过剩0.98万吨,1-9月国内铅锭累计供需差为短缺-0.15万吨。

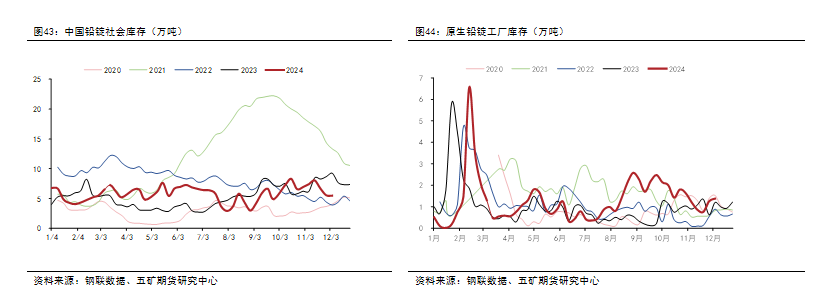

社会库存

全球库存

价格展望

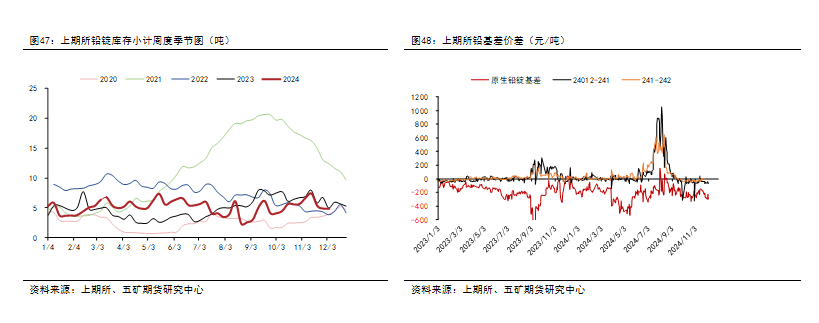

中国铅基差价差

国内铅废原料相对有限,再生铅冶炼厂开工扰动较大,下游采买铅锭时可根据精废价差灵活调整原生与再生采买比例,原生交割品不足的情况下,易导致国内月间价差出现结构性风险。

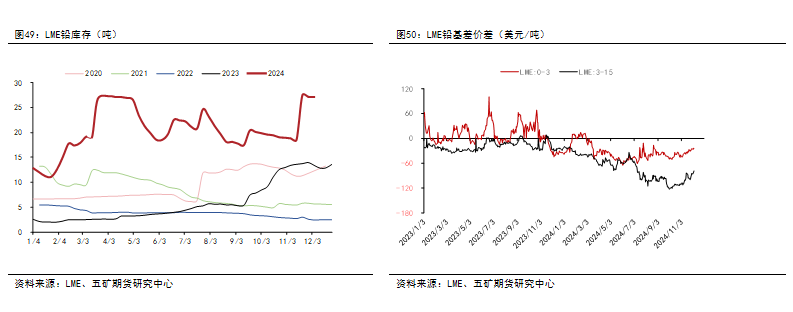

海外铅基差价差

海外铅锭经历年初与年底两轮大幅交仓后,显性库存已居历史高位,海外铅基差价差处于深度贴水。但大型贸易商对海外现货及结构影响力较大,仍需结合持仓集中度、库存集中度等指标观测结构性扰动。

铅内外价差

铅废料禁止进口的前提条件下,伴随消费市场逐步外移,国内铅元素缓慢外流,预计内外比值长期偏强运行。但海外铅锭显性库存处于绝对高位,若进口窗口开启较大导致进口货源流入较多,亦会为国内现货市场以及沪伦比值带来一定压力。

供应驱动

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情