供需双增,明年沥青易跌难涨

2024年沥青期货价格总体表现为一二季度震荡偏弱,三季度大跌,四季度上涨。从主导因素看,今年前三个季度沥青供需双弱,基本面的主导性不强,主要压力来自原油市场的弱现实、弱预期,以及地缘政治因素。四季度沥青需求出现“肥尾”现象,库存偏低,基本面对市场价格的影响力度增大,在原油市场仍没有偏强趋势的情况下,沥青市场出现一波反弹行情。

展望2025年,原油市场虽然供需矛盾不突出,但从趋势看供增需减,暂无出现基本面溢价的可能,且地缘局势趋缓,总体逻辑略偏空,下方空间大于上方空间,布伦特油价区间为60~78美元/桶,对应沥青期货价格区间在2900~4050元/吨。

从基本面看,沥青作为终端副产品,开工率和产量取决于利润水平、原料供应、季节性需求预期、渣油深加工替代的经济性等。考虑到原油价格重心下移利多炼油利润,低库存和需求环比向好支撑开工积极性,预计2025年沥青产量有所增长,但增幅有限。预计平均开工率在32%~36%,产量增长280万吨左右,总产量在2900万吨左右。

沥青消费量以道路需求为主,和公路里程的变化高度相关。按照经验以及本周期完成数据推算,2024—2025年公路完成量为16万公里。2024年沥青整体消费欠佳,2025年为“十四五”规划的最后一年,公路里程增速预期相对乐观。资金支持方面,国内财政政策持续发力,地方政府资源调配能力增强,为公路建设投资增长提供了可能性,但由于公路建设在专项债投向中的占比仅20%左右,且对传统基建的投资有所弱化,因此财政政策发力对公路建设及沥青需求增长的驱动可能相对有限。预计2025年沥青消费增量在280万吨以上,加上低库存周期的投机需求,预计增量在335万吨左右。

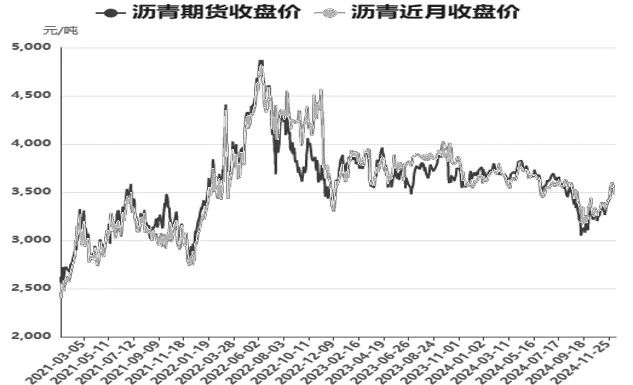

图为沥青主力和近月合约收盘价(单位:元/吨)

综上,2025年沥青供需双增,整体供需格局略偏紧,累库预期不高。如果原油价格企稳或上涨,会对沥青市场形成正反馈。(作者单位:齐盛期货)

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情