Mysteel解读:铬铁一季度盼涨落空,二季度能否众盼所归

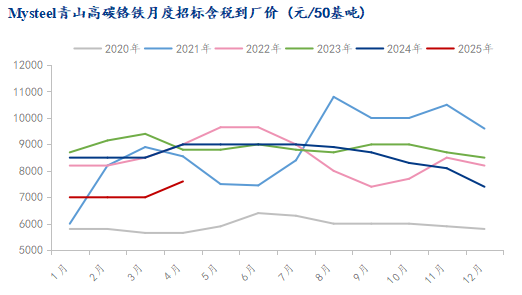

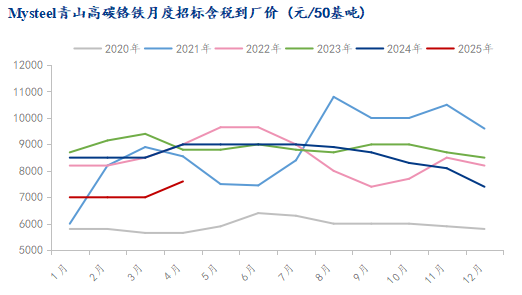

一、钢招平盘迎来首次上涨,零售价差超千元

2024年12月底,受铬铁基本面年度过剩累计超120万吨影响,下游不锈钢厂青山集团出台2025年1月高碳铬铁长协采购价格为6995元/50基吨(现金含税到厂),环比12月下跌400元,同比2024年1月青山高碳铬铁长协采购价格8495元/50基吨下跌1500元,达到自2021年1月5997元/50基吨价格后的首次新低。且该价格连续低预期横盘三个月,高成本低出售情况下铬铁工厂多处亏损状态,市场惜售盼涨情绪强烈,现货零售资源偏紧报价拉涨,一季度整体呈现稳步爬升状态,与长协价差超过1000元/50基吨。3月31日青山出台4月份铬铁长协采购价格为7595元/50基吨,环比上涨600元,继第一季度钢招持平后迎来首次上涨。

二、成本强势拉涨,工厂亏损加剧

铬铁的生产成本主要由大约46%矿价、17%焦价、25%电费、5%运费以及7%的人工辅料及其他成本构成。一季度南北方的电价波动不大,南方处于枯水期,高电力成本下多数工厂进行停产检修,部分在产工厂则选择避峰降负荷生产。而具有电力成本优势的内蒙古地区一季度电价波动2-5分,电价在0.4-0.45元/度之间,成本主要受原料铬矿及焦价波动影响较大。

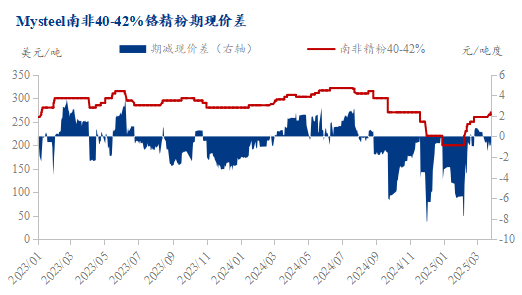

焦炭受高库存导致的供需宽松自2024年起已累计降价11轮,一季度虽累计跌幅300-350元/吨。但铬矿受海外罢工及2月份暴雨极端天气导致的物流运输受阻、集港问题以及开采困难使得3-4月铬矿到港存在偏低预期,一季度铬矿价格一路上行,南非40-42%铬精粉期货价格累计上涨70美金至270美元/吨,港口现货价格跟涨10元至55.5元/吨度。一季度铬铁工厂生产成本累计抬升约700-800元,截至3月31日,内蒙古铬铁即期冶炼成本在7600-8100元/50基吨,南方成本在7800-8700元/50基吨。

三、基本面供减需增,过剩转换缺口

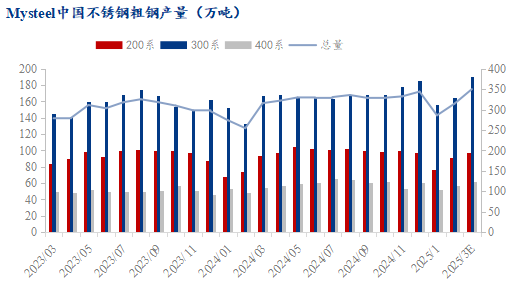

一季度不锈钢受年后市场‘开门红’带动,钢厂检修完集中复产导致国内不锈钢产量累计增产约60.75万吨至346.9万吨,一季度增幅达到21%,铬铁需求增加约21万吨。

反观铬铁供应端,国内高碳铬铁产量一季度受高成本挤压利润,工厂多处于亏损状态,春节前夕进行大面积的集中减停产,叠加钢招持续平盘下工厂生产积极性受损,导致其复产计划推迟,产量恢复不及预期,整体处于较低水平。截至3月31日,Mysteel调研全国高碳铬铁冶炼企业样本共177家,3月在产59家高碳铬铁生产企业。2025年3月高碳铬铁产量为60.55万吨,环比增加5.3%,同比减少9.98%。其中主产地内蒙古地区3月产量为50.22万吨,环比增加3.09%,同比增加4.74%。2025年1-3月国内高碳铬铁累计总产量为181.56万吨,同比减少7.5%。

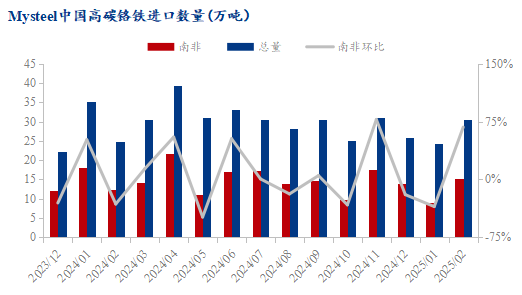

进口方面一季度受海外传统节假日及罢工问题导致的发运延误,叠加南非铬铁成本偏高,外铁产量有所下降,回流至国内铬铁减少,1-2月铬铁进口总量为54.8万吨,同比下降8.8%。

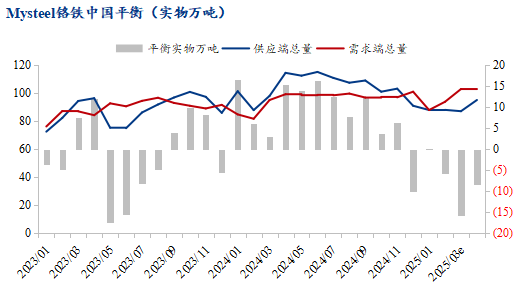

铬铁需求提升而供应整体处于下降趋势,铬铁前期过剩量级被消耗,由供应过剩转为短缺,基本面形成一定有利支撑。

四、二季度预期稳中向好

一季度铬系市场整体处于稳步上升态势,铬铁不及原料涨势,工厂亏损局面仍较难改善,国内部分铁厂原料铬矿库存不足,但因报价居高难下,高于其预期采购价格,导致其厂内库存逐渐消耗后后续补库节奏无法有效匹配,4月部分铬铁企业生产计划将有所缩减。但在最新一轮钢招价格上涨600元出台后,南方部分企业生产积极性提高计划进行复产,叠加2季度南方逐步过渡到丰水期,产量会有一定回升。近期下游不锈钢消费处于回升阶段,排产较高,铬需求向好,基本面处于健康水平。叠加原料端二季度到港铬矿均为高于240美元/吨的高价资源,成本上有一定支撑,预计二季度铬市场整体保持偏强预期,但需要警惕价格上涨推动的复产产能提升过快,抑制价格上行空间。

295人