特朗普对东南亚国家加征关税,橡胶需求前景堪忧

今日期货市场涨少跌多。黑色板块中,焦煤和螺纹钢分别下跌0.2%、0.19%。能化板块中,BR橡胶与玻璃分别下跌4.04%、2.44%。有色板块中,氧化铝与沪锡分别下跌2.43%、2.02%。软商品板块中,20号胶与天然橡胶分别下跌3.73%、3.18%。

1

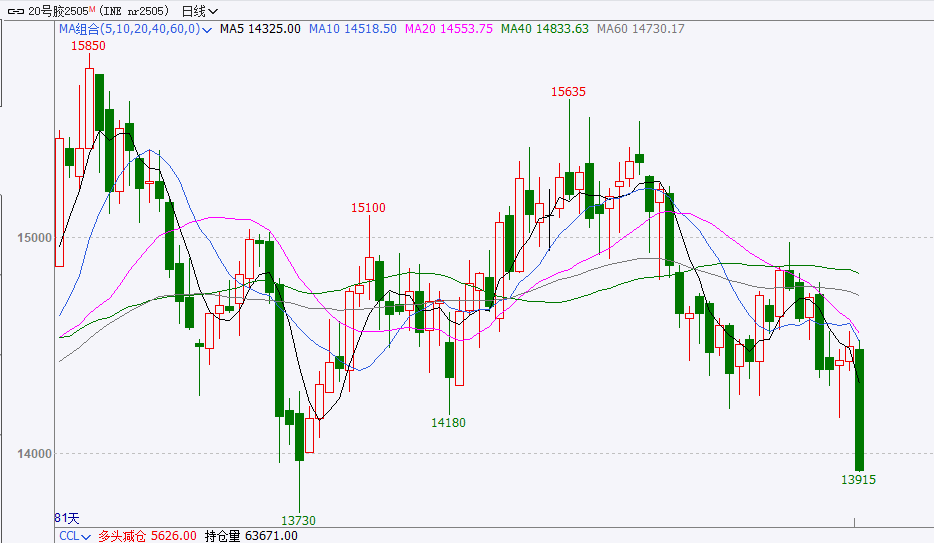

一、20号胶&天然橡胶

天然橡胶主力合约今日低开一路下行,RU橡胶报16295元/吨,跌3.52%,20号胶报13920元/吨,跌3.97%。

数据来源:文华财经、华闻期货交易咨询部

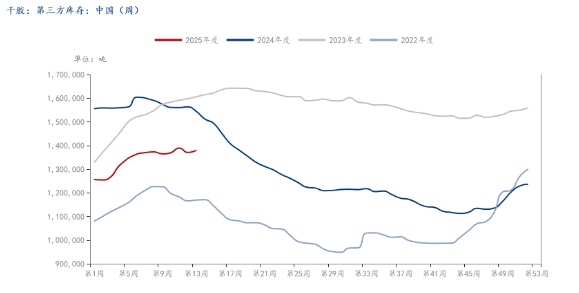

(1)供应端,国内外主产区4月初陆续开割,天气状况良好,泼水节后开割面积将扩大,供应增量预期不变。至3月30日,天胶社库137.9万吨,环比增加0.9万吨,增幅0.6%,转累库趋势。

数据来源:华闻期货交易咨询部、钢联数据

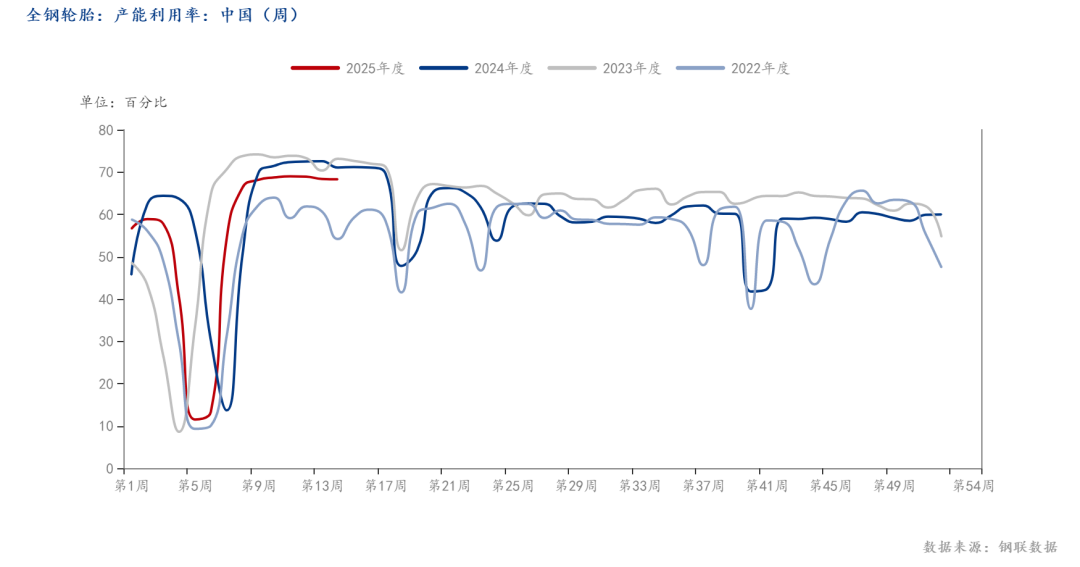

(2)需求端,钢联数据显示,至4月3日,半钢轮胎周度产能利用率75.81%,环比降2.38个百分点;全钢轮胎周度产能利用率68.28%,环比降0.18个百分点。半钢轮胎企业整体库存压力小幅上升,4月新订单略降;全钢轮胎企业排产变化不大。

数据来源:华闻期货交易咨询部、钢联数据

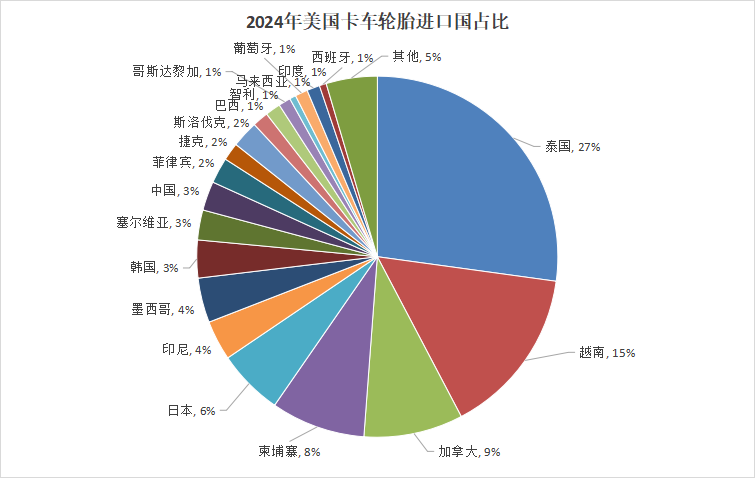

(3)美国对贸易伙伴征收“对等关税”措施,对中国征收施34%的对等关税,对印尼32%,泰国36%,越南46%,柬埔寨49%,缅甸44%,菲律宾17%,斯里兰卡44%,老挝48%,科特迪瓦21%,瑞士31%,韩国25%,日本和马来24%,欧盟20%,以及英国10%。

可以看出对橡胶主产国全面加税。此次“对等关税”措施,或直接拉高美国的进口成本,东南亚对美轮胎出口量预计受到影响较大。

数据来源:UN Comtrade、华闻期货交易咨询部

此外,对东南亚橡胶主产国增加的高额关税也提高了天胶原料进口成本,从而影响主产国流向北美的出口数量,向中国供应的数量或可增加,整体利空天然橡胶和20号胶。

综合来看,供应端有增量预期,需求端短期环比略有下滑,基本面偏弱。若美国“对等关税”政策长期实施,需求或进一步减弱,胶价维持偏弱运行。

二、BR橡胶

BR橡胶主力合约以13735的价格开盘后,持续下跌,午后价格加速下跌,截止收盘价格为13170,日跌幅为4.04%。

数据来源:文华财经、华闻期货交易咨询部

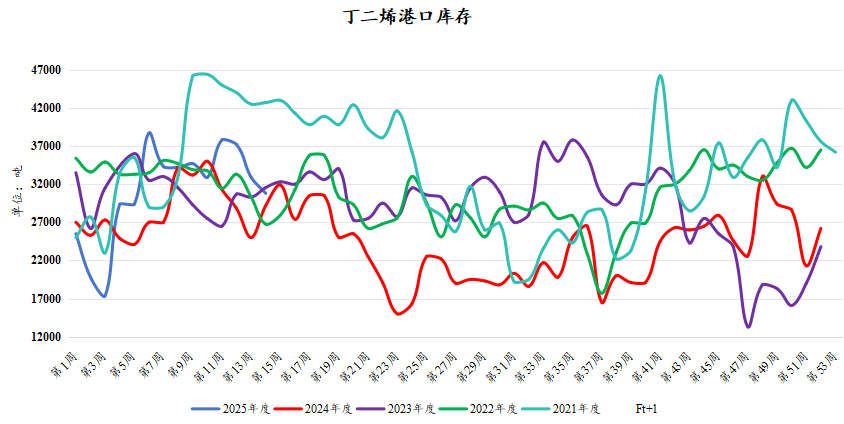

(1)成本端,BR橡胶价格波动与丁二烯价格的相关性较高,随着美国关税的落地,市场不看好全球原油需求,原油价格大幅下跌,导致丁二烯成本端弱化。而从丁二烯供应来看,近期丁二烯港口库存呈现去化趋势,且5月中下旬两套丁二烯装置存有检修预期,原料供应有所收紧,丁二烯价格存有一定支撑。

数据来源:华闻期货交易咨询部、钢联数据

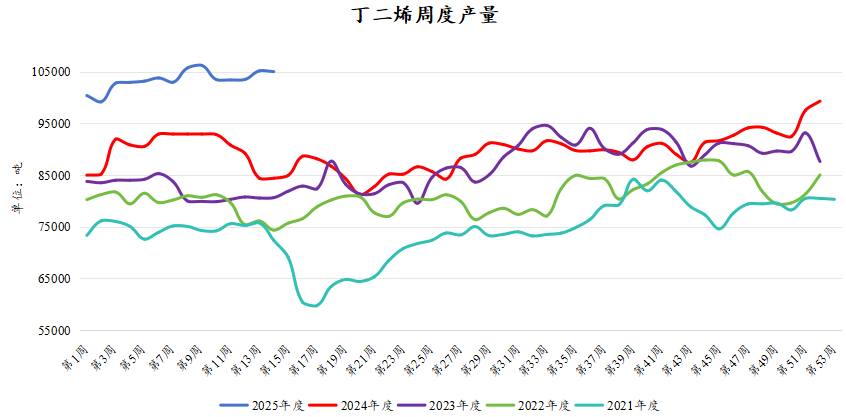

(2)供应端,装置方面,浙江传化合成材料公司15万吨装置于3月26日起停车检修20天附近;山东益华橡塑科技有限公司10万吨装置计划于清明节后停车检修,预计检修时长1个月;锦州石化3万吨装置停车检修后,计划5月初重启;山东威特化工有限公司5万吨装置停车,近期存重启计划。从高顺顺丁橡胶产量来看,由上周的2.57万吨降低至2.34万吨,产量环比减少8.9%,供应收紧明显。预计未来几周BR橡胶供应仍有收紧趋势。

数据来源:华闻期货交易咨询部、钢联数据

(3)库存端,厂内库存水平维持在2.6万吨左右,贸易商库存近期有所去化,库存水平整体较为稳定。

数据来源:华闻期货交易咨询部、钢联数据

当前BR橡胶价格下跌主要是由于美国加征关税,或将导致天胶出口至美国减少,流向中国市场的天胶或将偏多,市场预期供应偏宽松,天胶期价及原油价格下跌带动BR橡胶快速下行。从BR橡胶基本面来看,原油价格下跌导致成本下降,但近三年丁二烯市场价格与原油价格相关性较弱,成本塌陷传导并不顺畅,而BR橡胶产量近期有所收紧,下游需求仍较为旺盛。后市关注丁二烯供应及市场价格,丁二烯价格若继续维持高位,装置利润将大幅亏损,负反馈导致产量降低,价格水平或逐步向上修复。

165人