生意社:热轧板带库存需求有所下降,基本面矛盾不明显

生意社11月28日讯

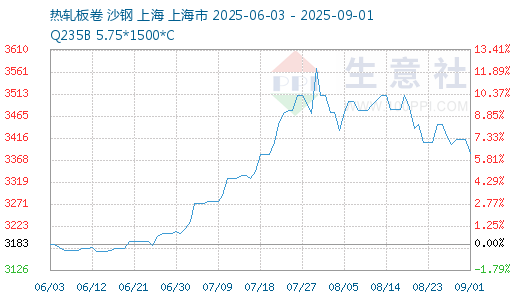

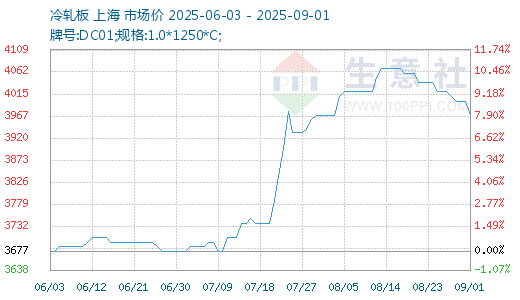

热轧板卷—冷轧板价格走势

一、价格分析

本周热轧板卷价格先跌后账。据生意社商品行情分析系统,截止11月14日,国内热轧板卷市场均价3320元/吨,周环比趋于稳定;国内冷轧板市场均价3960元/吨,周环比下跌1.0%。

二、影响价格变动的因素:

基本面

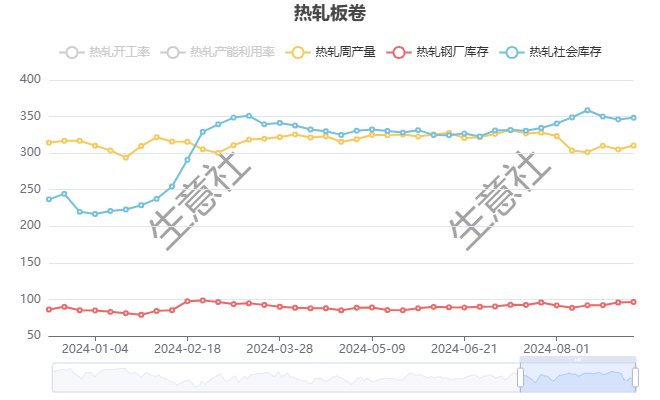

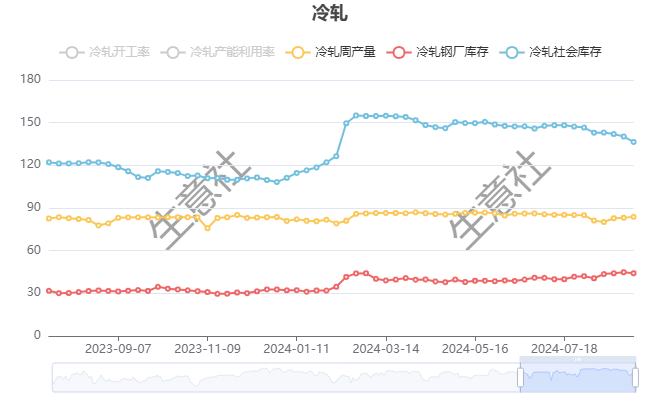

根据生意社了解的最新数据显示,本周热轧社会库存322.88吨,周环比下跌1.21万吨,周产量319.01万吨,周环比上涨3.0万吨;本周冷轧社会库存132.03万吨,周环比下跌1.17万吨,周产量84.53万吨,周环比上涨0.57万吨。

本周,唐山主要仓库及港口同口径钢坯库存121.67万吨,周环比减少0.78万吨。

本周,五大钢材品种供应855.71吨,周环比增加5.8万吨,增幅0.7%;总库存1400.81万吨,周环比降32.29万吨,降幅2.25%;周消费量为888万吨,降0.7%;其中建材消费环比降0.3%,板材消费环比增2.3%。

成本面

供应方面,本周五大钢材品种供应855.71万吨,周环比增加5.8万吨,增幅0.7%。本周五大钢材品种产量除螺纹外周环比均有所下降,核心驱动在于,钢厂检修结束后,产量有所回升。库存方面,本周五大钢材总库存1400.81万吨,周环比降32.29万吨,降幅2.25%。本周五大品种总库存周环比有所下降:厂库周环比下降,降幅主要来自螺纹钢贡献。社库周环比下降,降幅同样主要来自螺纹钢贡献。消费方面,本周五大品种周消费量为888万吨,降0.7%;其中建材消费环比降0.3%,板材消费环比增2.3%。本周五大品种表观消费呈现建材降板材增的局面。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方、北方周环比分别去库4.16万吨、8.96万吨、2.15万吨;从七大区域来看,除华北外,其他区域均呈现去库状态。热卷方面,从三大区域来看,华东、北方周环比分别累库0.7万吨、0.01万吨,南方周环比去库1.92万吨;从七大区域来看,除华南、西南、东北外,其他区域均呈现累库状态。

三、后市预测

供应方面,由于近期钢厂利润有所好转,部分钢厂检修结束后,产量有所回升,本周五大品种产量小幅增加。需求方面,据百年建筑调研,截至11月25日,样本建筑工地资金到位率为59.56%,周环比下降0.24个百分点。其中,非房建项目资金到位率为60.68%,周环比下降0.43个百分点;房建项目资金到位率为53.99%,周环比上升0.70个百分点,资金到位率下降,主要拖累项目为非房建,非房建资金降幅为近三个月最大,淡季需求情况继续走弱。库存方面,呈现螺纹、热卷总库下降的情况,且整体去库速度有所放缓,五大材库存整体仍高于往年水平,库存压力仍存。综合来看,成材需求进入淡季,后续回升压力有所加大,整体表现供需双弱,基本面矛盾暂不明显,预计短期黑色系价格震荡运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

0人