白糖:价格跌至相对低位,博弈难度加大

全球主要产糖国增产,新榨季供应转为过剩

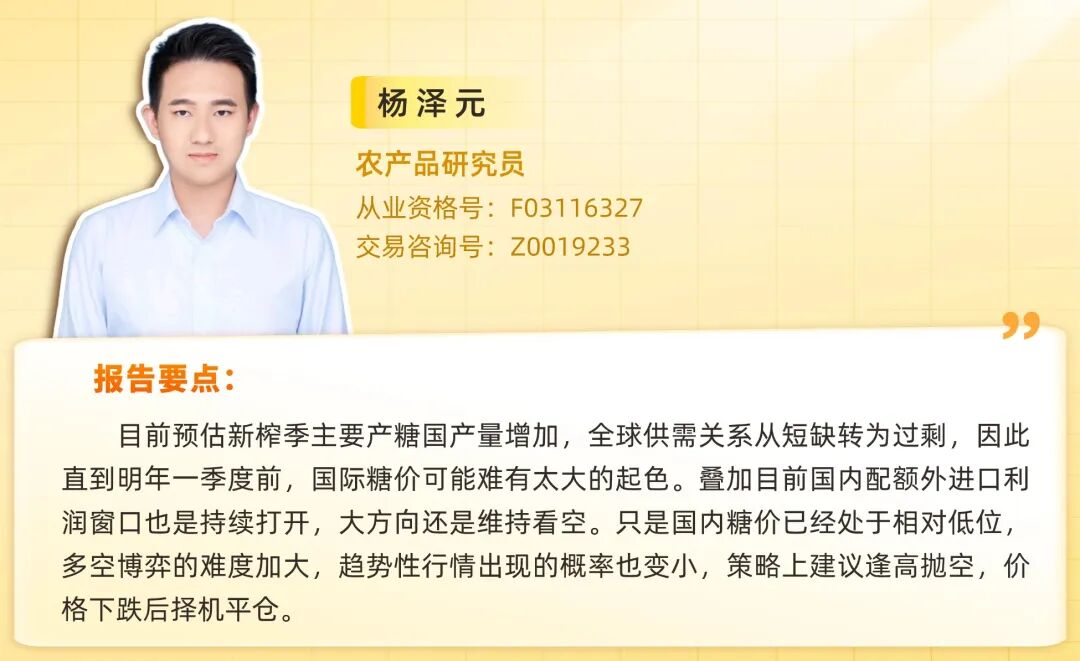

国内方面,据各主产区糖业协会预估,2025/26榨季广西甘蔗种植面积增加99万亩至1234万亩,入榨甘蔗量5400万吨,食糖产量预计为680万吨,同比增产30万吨;云南2025/26榨季糖产量预计为260万吨,同比增加18万吨;广东2025/26榨季食糖产量预计为60万吨,同比减少5万吨;内蒙古2025/26榨季食糖产量预计为70万吨,同比增加5万吨;新疆2025/26榨季食糖产量预计为76万吨,同比减少5.5万吨。结合全国各主产区情况来看,目前预估2025/26榨季全国食糖总产量为1160万吨,同比增加44万吨。

印度方面,据印度糖业与生物能源制造商协会(ISMA)最新发布2025/26榨季食糖产量预估显示,预计印度2025/26榨季食糖总产量(包含糖转乙醇产量)为3435万吨。其中340万吨糖用于生产乙醇,食糖净产量预计为3095万吨。泰国方面,当前市场预估延续增产,2025/26榨季食糖产量预计为1100万吨,同比增加95万吨。巴西方面,据巴西甘蔗业协会(UNICA)数据显示,2025/26榨季截至10月下半月,巴西中南部地区累计入榨量为55602万吨,较去年同期减少1115.7万吨;累计甘蔗制糖比例为51.97%,较去年同期增加3.38个百分点;累计产糖量为3808.5万吨,较去年同期的3747.4万吨增加61.1万吨。

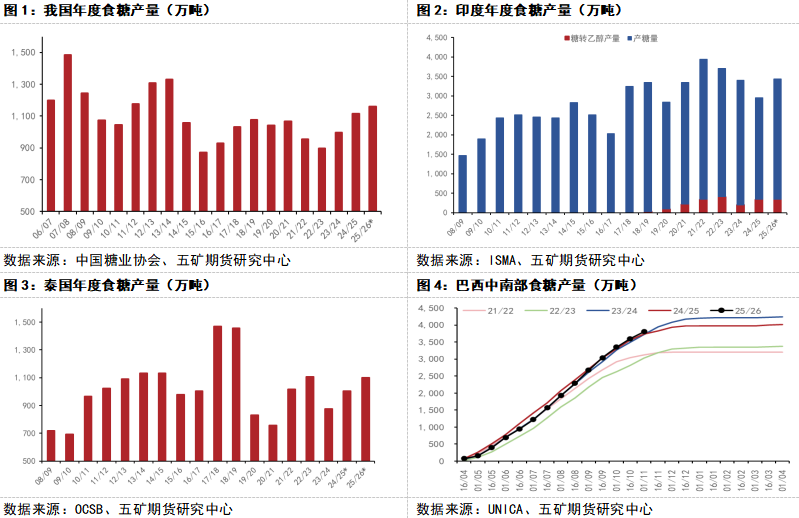

据国际糖业组织(ISO)最新预测,2025/26榨季全球糖产量将增长3.15%,达到1.8177亿吨;而消费量仅增长0.6%,为1.8014亿吨;2025/26榨季全球食糖将出现163万吨的过剩,而2024/25榨季则是存在292万吨的缺口。从目前主要产糖国产量预估,以及全球供需情况预估来看,直到明年一季度,国际糖价可能难有太大的起色。

糖价跌至相对低位,博弈难度加大

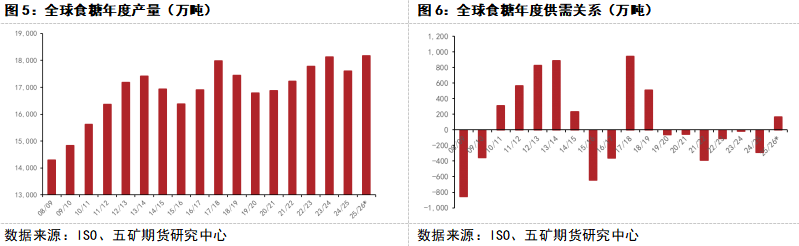

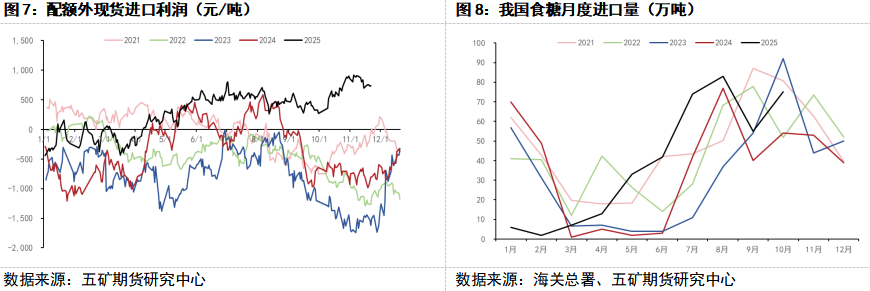

由于今年10月中旬海关开始对糖浆、预混粉进口管控进一步加强,管控范围从税则号170290项下,扩大到了税则号2106906项下。糖浆、预拌粉进口管控加严,叠加外盘价格持续下跌,使得国内配额外现货进口利润在11月初一度高达900元/吨以上。后续随着广西开启新榨季生产,以及我国10月食糖进口继续放量,短期供给增加,市场情绪转弱,郑糖短线连续下跌。但近期外盘价格开始止跌,内外价差有所收窄,同时郑糖价格也在相对低位,继续向下博弈的性价比俨然不高了。

目前巴西2025/26榨季生产已到尾声,市场关注点转移至陆续开榨的北半球,主要跟踪中国、印度、泰国实际产量是否和预估值有较大的预期差,以及印度近期批准的150万吨食糖出口配额是否都能形成实际出口。总体而言,除非北半球主产国实际产量有较大幅度低于预估值的情况出现,否则短期内国际糖价向上空间承压。在此前提下,当前国内配额外进口利润窗口也是持续打开,大方向还是维持看空,只是价格已经在相对低位,多空博弈的难度增大,趋势性行情出现的概率也比较小,策略上建议逢高抛空,价格下跌后择机平仓。

0人