Mysteel解读:聚焦钢铁产业数据(2025年12月4日)——本周五大钢材品种供需双降,库存维持去化,基本面中性偏差

【本周回顾】

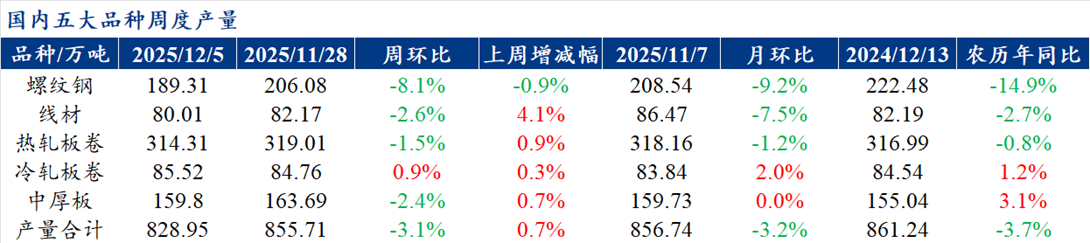

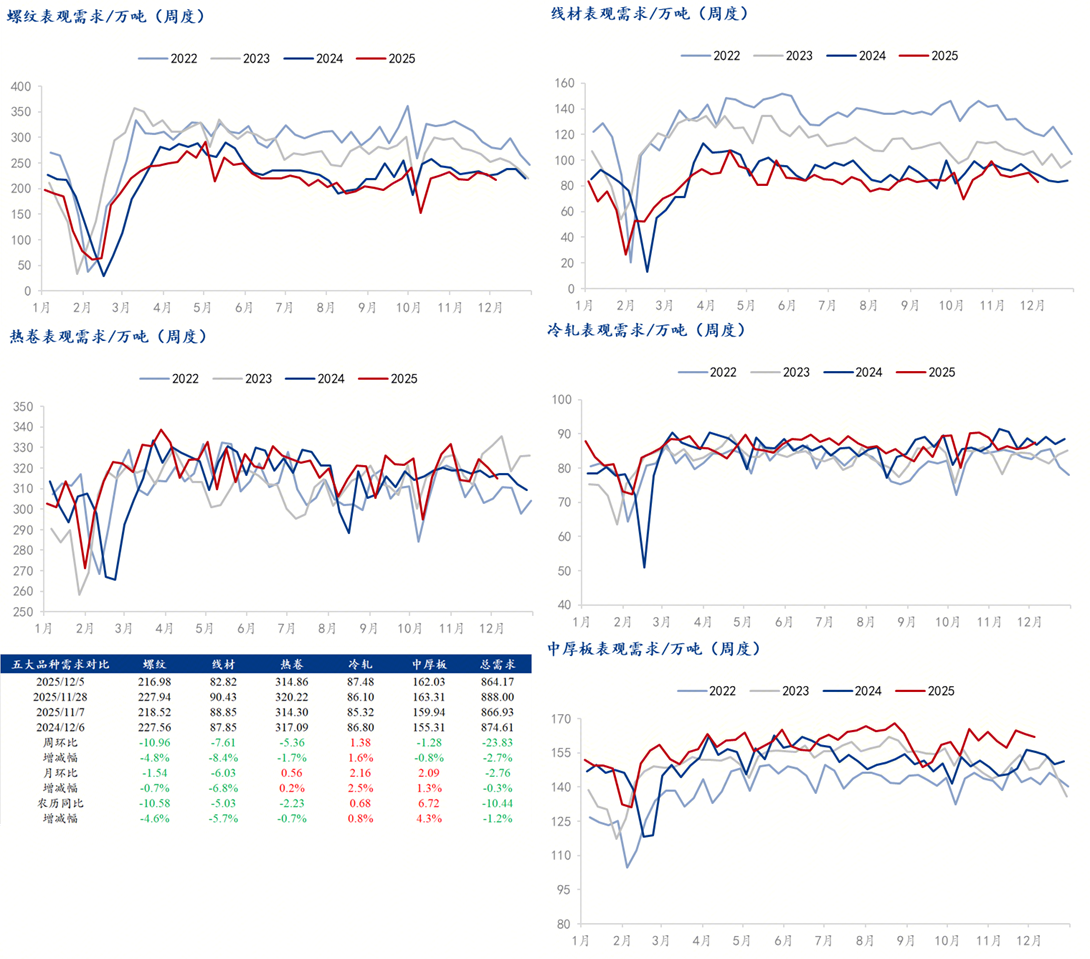

供应方面,本周五大钢材品种供应828.95万吨,周环比降26.76万吨,降幅为3.1%。本周产量减量主要由长材端贡献,原因在于北方建材需求明减弱,部分钢厂开始停产以此缓解供给端压力;本周五大钢材总库存1365.59万吨,周环比降35.22万吨,降幅为2.5%。本周五大品种总库存继续下降,且降幅略高于上周。若从库存结构来看,本周厂库与社库较上周继续下降,主要受产量下降过多所致;消费方面,本周五大钢材品种周度表观消费量为864.17万吨,环比降2.7%:其中建材消费降5.8%,板材消费降0.9%。由于淡季已至,叠加年底下游主要以收账回款为主,施工积极性有限,因此对长材消费存在一定拖累,导致本周长材需求降幅高于板材需求。总体来看,本周五大钢材品种供需双降,总库存维持降库,基本面中性偏差,供给端矛盾暂时有所缓解。

【下周展望】

供应方面,由于当前钢材现货利润处于扩张阶段,短期内钢材去库能够维持,因此短期产量进一步大幅下降的动能可能有限;需求方面,随着淡季进一步深入,建材消费将进一步下滑。而板材方面,消费季节性走弱的压力同样存在;库存方面,在供需仍双降的预期下,短期内库存或继续维持去化状态,但降幅将有所收窄。整体而言,随着后期淡季进一步体现,钢材基本面偏弱的压力或难以改变;进入12月,随着宏观驱动或逐步加强,钢市主要逻辑或偏向宏观方面。结合当前供需两端的矛盾并不显著,那么短期内钢价或在宏观驱动下偏强运行。

【重要关注】

1、天气:未来三天,冷空气势力进一步减弱,中东部大部地区气温有所回升,内蒙古、东北地区、华北、黄淮等地升温幅度有4~8℃,局地可达10~12℃;明后两天,在冬日暖阳加持下,山东、河南、河北南部等地气温将回归两位数,郑州、济南、石家庄等地日最高气温可达15℃,户外活动较为适宜。

2、宏观:国内:11月制造业PMI为49.2%,较上月上升0.2个百分点,其中生产指数升至50%的临界点,新订单指数49.2%、新出口订单指数47.6%,分别较上月上升0.4个和1.7个百分点;非制造业商务活动指数为49.5%,金融业商务活动指数和新订单指数均升至55%以上的较高水平;海外:美国11月ADP就业人数意外减少3.2万人,创下2023年初以来最大降幅,加剧了对劳动力市场更明显走弱的担忧,预期增加1万人,前值由增加4.2万人修正为增加4.7万人。

3、水泥&混凝土:水泥:11月26日—12月2日,本周全国水泥出库量297.1万吨,环比上升0.20%,同比下降15.05%;基建水泥直供量172万吨,环比上升0.58%,同比下降13.13%;混凝土:11月26日-12月2日,百年建筑调研国内506家混凝土搅拌站产能利用率为8.15%,周环比提升0.46个百分点;同比提升0.96个百分点。506家混凝土搅拌站发运量为163.29万方,周环比增加6.00%,同比增加13.37%。

据Mysteel统计,螺纹方面,本周螺纹钢产量降幅呈扩大趋势,累计减少16.77万吨。分区域看,除华东区域产量微幅增加外,其余区域均有所减少。分省份来看,湖北、黑龙江、辽宁、河北、安徽减量靠前,减产的主要原因是钢厂停产检修。江西、江苏、湖南因个别钢厂复产及调剂品种间产量,螺纹钢产量小幅增加;线材方面,本周线盘产量小幅减少,合计降幅2.16万吨。分区域来看,减量主要集中在华中地区,供给减少0.73万吨,其他区域产量普遍小幅调整;分省份来看,江苏省降幅靠前,周产量减少0.79万吨,其他区域产量都以小幅波动为主;热卷方面,本周产量继续小幅下降,周环比下降4.7万吨,本周华东区域一家钢厂检修,部分钢厂产量下降。

据Mysteel统计,螺纹钢方面,本周螺纹钢厂库存继续减少,累计减少4.05万吨。分区域看,减量主要集中在西南、华北、中南区域,其余区域库存小幅增加;分省份看,云南、山西、四川、湖北库存减量靠前;线盘方面,本周厂库小幅减少,合计降幅0.75万吨。分区域来看,华北区域降幅靠前,库存下降0.6万吨,其他区域都有不同程度的减少;分省份来看,山西库存降幅位于前列,周减少0.67万吨;热卷方面,本周厂内库增加,其中东北厂库增幅较大,近期市场需求再次转弱,下游订单基本按需采购,产量下降的情况下厂库继续增加。

据Mysteel统计,建材方面,以螺纹钢为例,从七大区域来看,本周除华北地区累库0.80万吨之外,其余地区均呈现去库状态,其中华东地区去库幅度最大,周环比去库13.36万吨;热卷方面,从七大区域来看,除西南、西北地区周环比分别累库0.54万吨、0.07万吨外,其他地区均呈现去库状态,其中华北、华中地区去库幅度最多,周环比去库分别为1.02万吨、0.85万吨。

据Mysteel统计,本周五大品种库存总量为1365.59万吨,周环比降35.22万吨,降幅为2.5%。其中建材库存周环比降30.48万吨,降幅为4.8%;板材库存周环比降4.74万吨,降幅为0.62%。上期库存总量为1400.81万吨,周环比降32.29万吨,降幅为2.3%,其中建材库存周环比降30.12万吨,降幅为4.7%;板材库存周环比降2.17万吨,降幅为0.28%。

【附件:五大品种周消费量季节性变化】

0人