【中原金属】12月份铜铝前瞻:市场预期乐观,铜铝高位运行

主要逻辑:

美国政府结束停摆,但10月和11月关键经济数据缺失,对美联储12月议息会议有所影响;随着美联储官 员鸽派发声,市场对12月份降息的预期重新大幅上调,有色金属和贵金属走势均偏强。 基本面看,铜矿紧张预期仍在,关注年底加工费谈判情况;需求端来看,四季度中美经济环比或有承压, 关注年底政策预期。电解铝供应处于高位,库存处于低位。氧化铝中期来看仍处于过剩格局,但盘面估 值已经处于相对低位。

参考区间:

沪铜85000-95000元/吨;沪铝21300-22500元/吨;氧化铝2500-2850元/吨。

策略建议:

多铜空铝;氧化铝逢高偏空。

风险提示:

国内政策不及预期;贸易摩擦继续升级;美国经济数据走弱等。

一、行情回顾

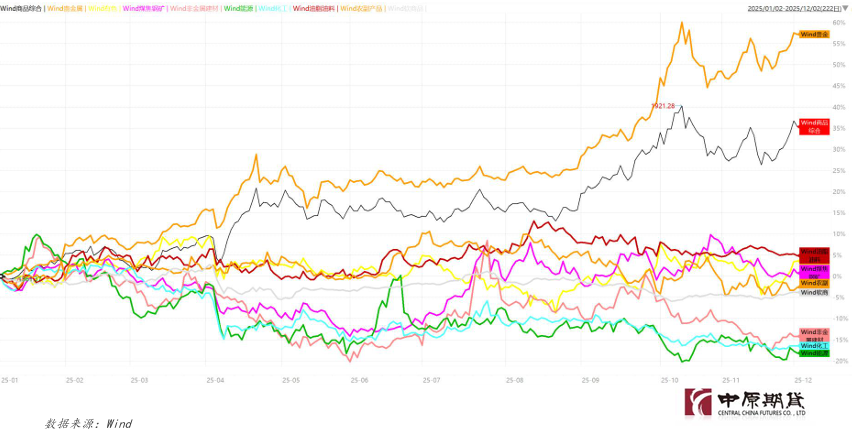

1.1 国内商品市场走势(20250102—20251202)

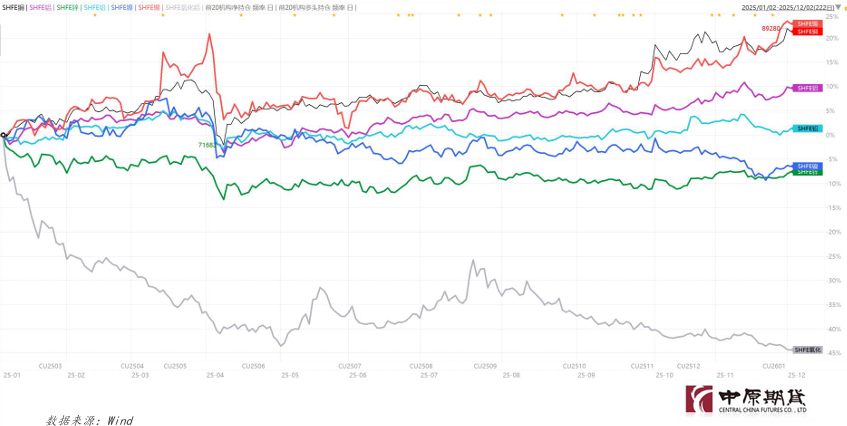

1.2 国内有色市场走势(20250102—20251202)

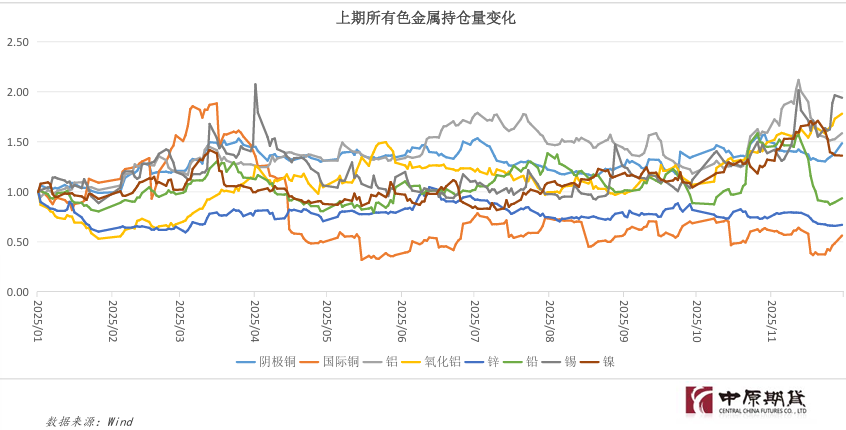

1.3 国内有色持仓量变化

二、宏观分析

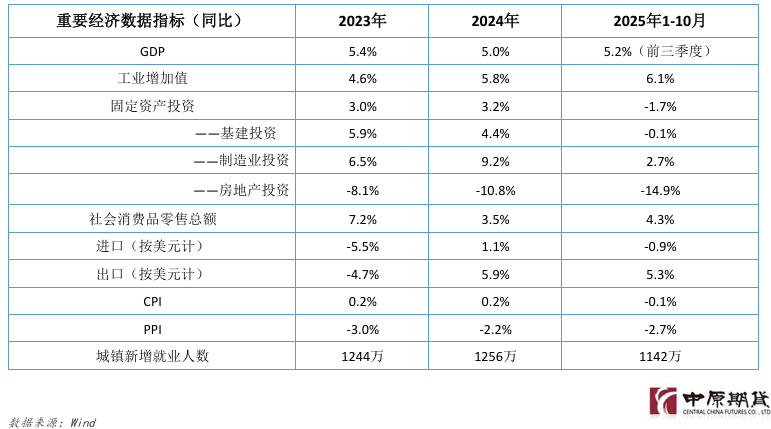

2.1 国内月度经济数据

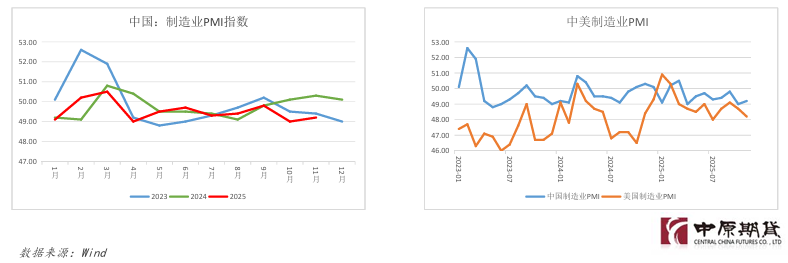

2.2 PMI数据跟踪

中国11月制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。11月份,制造业生产指数 和新订单指数分别为50%和49.2%,比上月上升0.3个和0.4个百分点,其中生产指数升至临界点,制造业产需两端均有改 善。从行业看,农副食品加工、有色金属冶炼及压延加工等行业生产指数和新订单指数均位于扩张区间。

美国11月ISM制造业PMI指数为48.2,不及预期的49,前值为48.7。美国制造业活动连续第九个月处于萎缩状态。

2.3 重要宏观事件回顾

当地时间11月12日,美国总统特朗普在白宫签署了《持续拨款与延期法案》,正式结束已持续43天的美国史上最长纪录 政府“停摆”。该法案将为联邦政府提供持续拨款,使大部分政府机构获得运作资金直至2026年1月30日。按惯例,国 会每年需通过12项拨款预算,而目前参众两院通过的临时拨款法案仅包含3项年度拨款预算,有9项年度预算尚未敲定。 在临时拨款法案生效期间,两党将继续就年度拨款展开谈判。这意味着,两个多月后,美国联邦政府可能再次面临“停 摆”危机。

欧佩克+成员国同意维持2026年全集团范围内的石油产量配额不变,并同意建立一个评估成员国最大石油生产能力的机 制。根据另一份声明,此前于2023年4月和11月宣布额外自愿调整产量的8个欧佩克+成员国,即沙特、俄罗斯、伊拉克、 阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼,于昨日举行了线上会议,评估全球市场状况和前景。这8个国家重 申了他们在2025年11月2日的决定,即由于季节性原因,将暂停2026年1月、2月和3月的增产计划。

三、基本面分析

3.1 产量数据

3.1 产量数据(铜)

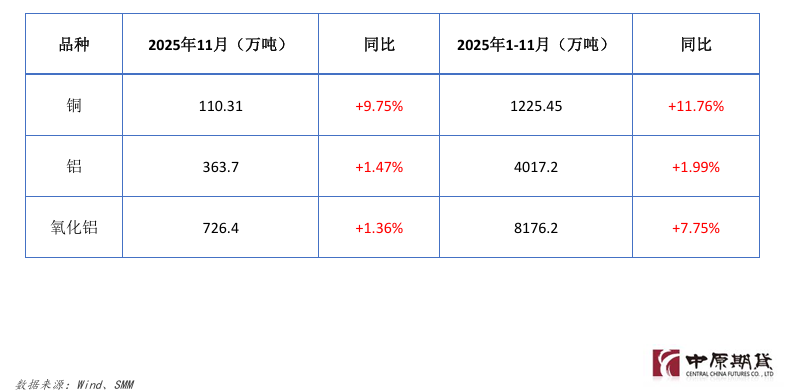

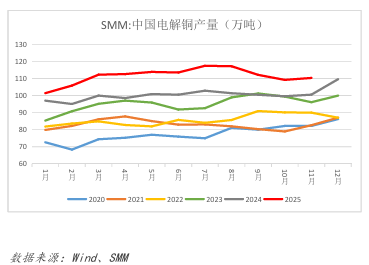

11月SMM中国电解铜产量环比增加1.15万吨,环比增幅1.05%,同比增幅9.75%。1-11月累计产量同比增加128.94万吨,增幅为11.76%。 11月产 量略高于预期,本月粗铜相对宽裕,部分冶炼厂检修影响量低于预期。11月检修影响量实际值为4.22万吨,较预期值4.8万吨少0.58万吨。

进入12月,据SMM与市场交流得到有4家冶炼厂检修,涉及粗炼产能75万吨,精炼产能75万吨,预计检修影响量为0.5万吨。原计划11月减产的 某冶炼厂因硫酸收益高以及存出口需求,检修再度延迟,12月检修影响量预计在1月显现。 SMM预计12月电解铜产量环比增加6.57万吨,增幅 5.96%,同比增幅6.69%。1-12月累计产量增加136.27万吨,累计同比增幅11.30%。12月因部分冶炼厂统计周期延长以及前期检修影响量基本全 部回归,本月产量再次冲高。

3.1 产量数据(铝)

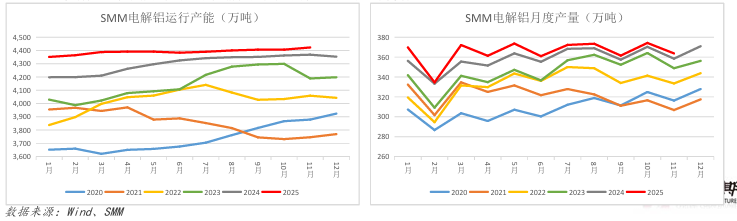

截止11月份底,SMM统计国内电解铝建成产能约为4612万吨左右,国内电解铝运行产能约为4422.5万吨左右。据SMM统计,2025年11月份(30 天)国内电解铝产量同比增长1.47%,环比减少2.82%。11月开始电解铝逐步由消费旺季向消费淡季过渡,下游开工率出现下降趋势,铝水比 例降低,行业铝水比例下降0.5个百分点至77.3%,下降幅度低于月初预期,主因:1)部分铝厂周边配套加工厂产能进一步提升,铝水比例提 升;2)11月下半月,铝价自高位回落,铝棒加工费走强,铝棒厂生产意愿较好。根据SMM铝水比例数据测算,11月份国内电解铝铸锭量同比 减少13.4%,环比增加减少0.78%至82.8万吨附近。

进入2025年12月份,电解铝运行产能预计环比小幅增加,部分新建电解铝项目预计2025年底至2026年初起槽通电,需关注相关投产进度。铝 水比例方面,据市场反馈,下游需求边际转弱,企业铸锭预期增强;但据悉12月部分利废企业因废铝采购困难或采购价格过高,而选择更多 采购铝水,铝水比例逆趋势提升;个别铝厂周边配套加工厂产能投产放量,铝水比例预计提升。综合来看,铝水比例预计下降0.7个百分点至 76.6%。后续需关注原铝替代废铝的相关情况,以及下游加工厂开工率变动。

3.1 产量数据(海外铝)

据SMM统计,2025年11月海外电解铝总产量同比增长2.1%;月度平均开工率为88.8%,环比下降0.3个百分点,同比小幅提高0.5个百分点。截 至11月末,2025年累计产量已同比上涨2.8%。10月21日,Century Aluminum Company 10月21日发布公告,其全资子公司NorA°urAil Grundartangi ehf因电气设备故障,已暂时停止了位于冰岛Grundartangi铝冶炼厂两条电解槽生产线中的一条,冶炼厂的第二条电解槽生产 线未受影响,继续满负荷运行,此次停产使该冶炼厂的产量减少了约三分之二,事故发生期间未造成人员伤亡。11月6日,Century Aluminum Company三季度业绩会上表示,该生产线停产预计造成四季度出货量降低3.7万吨;产线的重启取决于用于更换的电力变压器的制造、运输和 安装速度,预计这一工作需要11-12个月完成。印尼电解铝项目PT Kalimantan Aluminium Industry 一期50万吨产能已于11月底开始起槽投 产,预计将于2026年10月实现一期满产。

展望12月,印尼新投电解铝项目运行产能预计逐步爬升,电解铝日均产量预计增加,但新投产项目预计使得电解铝建成产能增加,稀释全球 电解铝开工率,预计12月海外电解铝开工率约为87.7%,环比下降1.1个百分点,同比下降0.7个百分点。

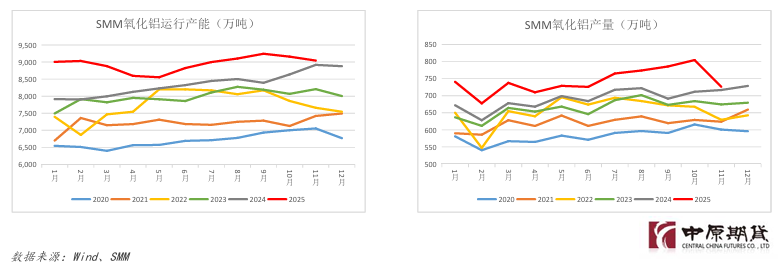

3.1 产量数据(氧化铝)

根据SMM数据显示,2025年11月(30天)中国冶金级氧化铝产量环比下跌4.44%,同比增加1.36%。截至11月底,中国冶金级氧化铝的建成产能 为11032万吨左右,实际运行产能环比下跌1.26%,开工率为82.04%。

12月氧化铝市场预计延续供应过剩格局。随着月均价持续下行,晋豫地区部分高成本企业陷入亏损,经营压力不断加剧。供应端方面,11月 海外氧化铝呈现净进口态势,持续对国内市场形成冲击,预计12月进口规模将维持上月水平,进一步压制国内氧化铝市场。在此背景下,部 分企业可能通过主动减产或安排检修以应对压力。整体来看,预计12月行业运行产能将维持在8869万吨左右。

3.1 产量数据(海外氧化铝)

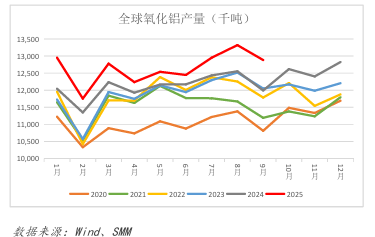

据SMM统计,2025年11月海外冶金级氧化铝产量同比增长 5.89%;海外氧化铝企业平均开工率升至 82.9%,环比提高 0.8%,同比提升 1.2 %。 至11月末,2025年累计产量已同比上涨4.2%。 1月氧化铝生产整体平稳,暂无减产或新增产能投产的消息传出,增量主要来自印度尼西亚:南 山控股旗下6月投产的PT Bintan Alumina Indonesia(BAI)三期(100万吨/年)正稳步提产,预计年底实现满产,随后将在2026年立即启动 四期(100万吨/年)投产计划。与此同时,月内公开信息显示,Inalum称其是位于西加里曼丹省曼帕瓦的氧化铝厂(SGAR)二期Mempawah可行性 研究即将完成,预计项目将于2025年12月开工建设,并于2028年底投产,Inalum氧化铝产量将从100万吨/年提升至200万吨/年,将为印尼远期 供应给予支撑。澳洲地区方面,11月18日,力拓官网发布消息,宣布将从2026年10月起将其位于Gladstone的Yarwun氧化铝精炼厂产能削减40%。 主要原因系如果维持当前的运行产能,Yarwun当前的尾矿储备将于2031年达到饱和。该减产决策旨在为工厂提供足够的时间通过寻求技术破局 来实现工厂的长期运营,当前的减产决策可延长氧化铝厂4年的运营时间至2035年。公司表示尽管多年探讨建设第二尾矿设施方案,但所需投 资规模巨大且当前经济可行性不足,建设不足预期。此举将使年氧化铝产量减少约120万吨,但不会影响客户需求及集团其他业务,铝土矿开 采和电解铝业务仍将满负荷运行。。

展望12月,海外冶金级氧化铝产量有望同比增加 5.7%,开工率将达到83%,环比增长0.15%,同比增长1.03%。

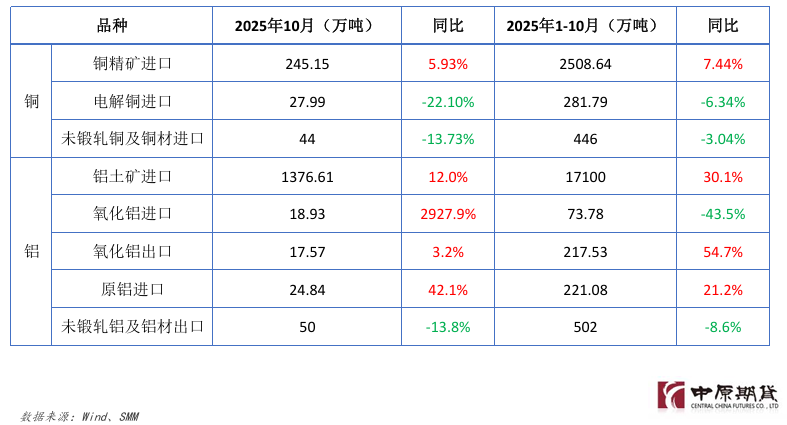

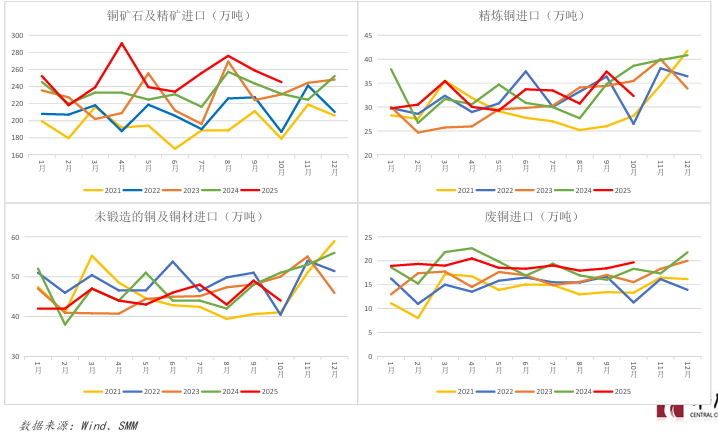

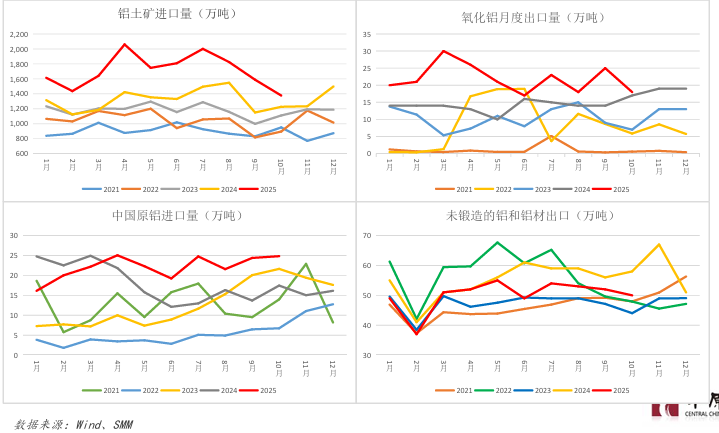

3.2 进出口数据

3.2 进出口(铜)

3.2 进出口(铝)

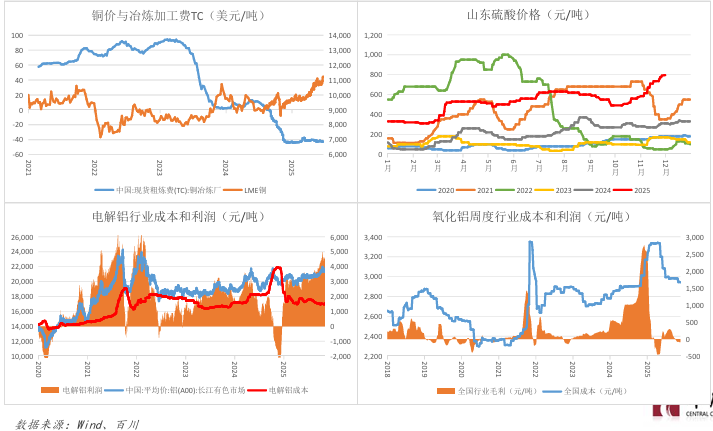

3.3 成本利润

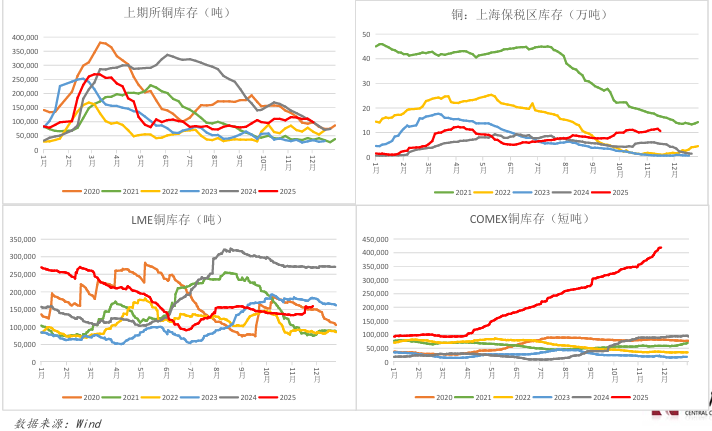

3.4 库存数据(铜)

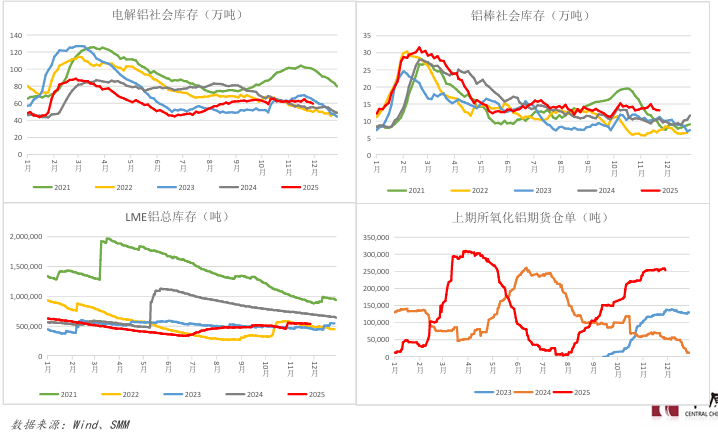

3.4 库存数据(铝)

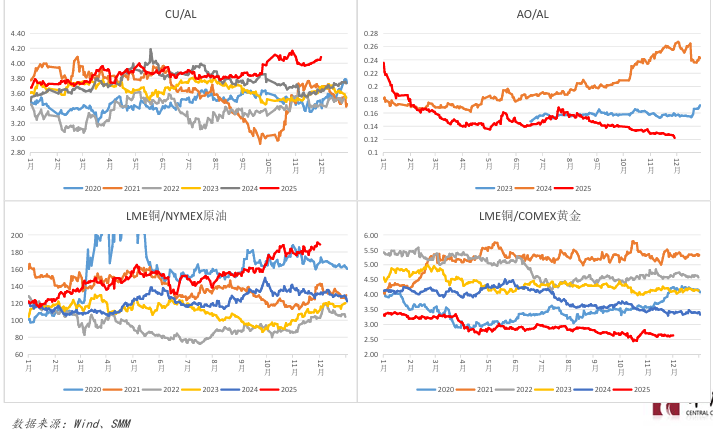

3.5 重要比值

免责条款

执业证书:F0290318

投资咨询:Z0011155

联系电话:0371-58620083

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使中原期货股份有限公司违反当地的法律或法规或可致使中原期货股份有限公司受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属中原期货股份有限公司。未经中原期货股份有限公司事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其他人。所有于此报告中使用的商标、服务标记及标记均为中原期货股份有限公司的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中原期货股份有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中原期货股份有限公司认为可靠,但中原期货股份有限公司不能担保其准确性或完整性,而中原期货股份有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中原期货股份有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中原期货股份有限公司,或任何其附属或联营公司的立场。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。

0人