【银河专题】棕榈油洪水冲击与偏高库存下的博弈

第一部分目录

一、马棕四季度产量表现较好,库存偏高去库缓慢

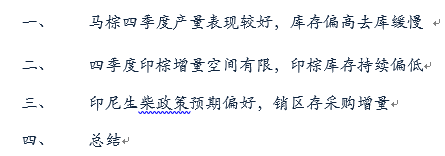

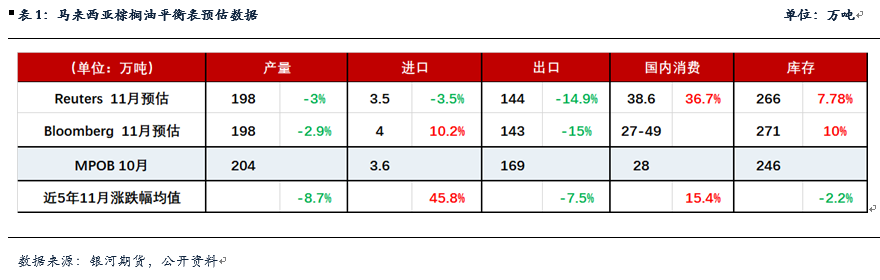

马来方面,目前MPOB数据公布到10月,马棕10月期末库存累库至246万吨,环比增4%。其中产量增11%至204万吨,超预估机构预计的产量,但基本符合MPOA和UOB的预估,处于历史同期高位;出口大超预期增19%至169万吨;而表观消费降至28万吨,基本在5年均线上。

近日预估机构预计11月马棕产量减产3%至198万吨,出口锐减15%至144万吨,库存或将继续累库至270万吨左右的历史同期高位。此前SPPOMA、UOB以及MPOA预计11月前20日马棕产量增幅较多,目前SPPOMA预计11月马棕减产0.19%,UOB则预计减产2%-6%,MPOA预计减产4%至195万吨。从降雨量上看,11月马来降雨大幅增加,远高于5年均线,部分地区发生洪水,其中霹雳、彭亨以及沙巴地区降雨明显,沙捞越则较为平稳。虽然11月最终或实现减产,但近200万吨的产量仍是偏高水平,关注下周MPOB公布的马棕11月供需平衡表数据。

10月以来马来CPO现货价震荡偏弱运行,截止到12月3日价格维持在4100林吉特/吨,精棕从1100美元震荡回落至1000美元附近,近日有所上涨至1040美元,马印价差降至15美元附近,随着棕榈油逐渐进入减产季,产地现货价下跌空间将较为有限,或继续震荡小幅上涨。

整体上,四季度马棕产量表现亮眼,截止到10月,马棕今年产量约在1650万吨,同比增加30万吨,若加上11月预估产量,马棕前11个月累计产量约在1850万吨,同比增加65万吨。根据世界气象组织,截至11月中旬,海洋和大气指标已达到拉尼娜状态的临界阈值,未来三个月出现弱拉尼娜现象的概率为55%。产地预计部分地区存在持续降雨过程,且12月马来产地约有3天的节假日,预计12月马棕产量或继续减产。目前市场预计2025年马棕产量或增至1920-1990万吨,但按照目前情况看预计马棕产量或近2000万吨,增量在50万吨+。马棕减产期虽然会持续减产,但去库速度较慢,高库存的情况或将持续到明年一季度。

二、四季度印棕增量空间有限,印棕库存持续偏低

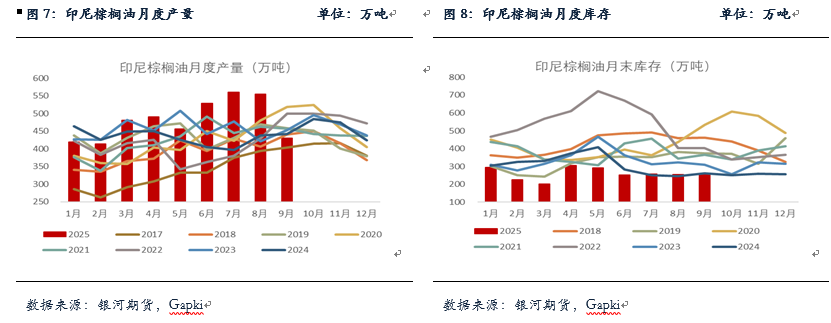

再看印尼的情况与马来呈现明显的分化,Gapki目前公布到9月,9月产量环比跌幅较大至430万吨的偏低水平,出口环比锐减至220万吨,国内消费表现比较平稳,持续维持在200万吨附近的高位,库存小幅累库至259万吨,仍处低位。

截止到9月,印棕今年产量约在4300万吨,同比增加近440万吨。近期GAPKI上调对今年总产量的预估,增幅在8-10%,即400-500万吨左右,超市场预期。另外,今年印尼政府没收非法经营的棕榈油种植园,约370万公顷,这一举措或将对印棕产量造成不利影响。从降雨上看,10-11月印尼降雨较为偏多,尤其是北苏降雨增量明显,近几日印尼洪水也多发生在西苏和北苏地区。未来两周,这两个地区预计仍存在强降雨,或将影响棕榈果的采摘和运输,但整体影响可能较为有限,洪灾所处更为严重的西苏地区产量占比较小仅3%。从目前的情况来看,预计四季度印棕产量难再有较大增量空间,可能呈现持续减产的节奏。

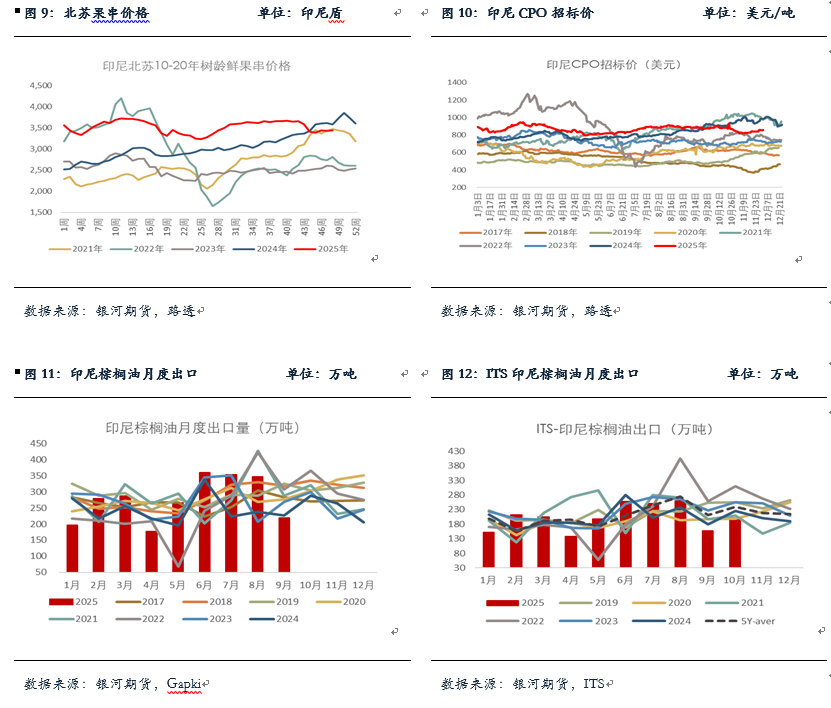

印尼果串价格和CPO招标价自10月回落后,目前震荡略偏强运行,截止12月第1周,北苏果串价格在3433印尼盾,而印尼CPO招标价约在860美元。两个价格均低于去年同期,但仍处历史同期偏高水平。

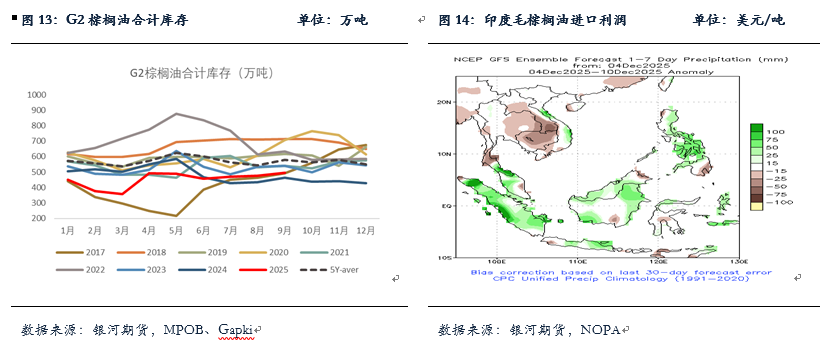

与马来不同的是,今年印棕出口表现要好于去年以及5年均值,Gapki数据显示1-9月印棕出口同比增加13%,印尼统计局数据显示今年1-10月印棕出口1949万吨,较2024年同期增长7.83%。不过ITS给出的数据呈现减量,ITS数据显示1-10月印棕出口在2035万吨,同比微降0.4%,分国别来看,印棕出口到非洲的增幅达到30%左右。今年印棕整体呈现供需双增的格局,库存并未出现大幅累库的情况,反而一直维持在低位,只是边际上持续恢复到去年同期的水平,两国合计库存仍处历史同期偏低,产地棕榈油供应仍不宽松。

对于2026年,目前来看市场对于明年马来和印尼产量的预估增减不一,不过我们推算印棕在低基数的情况下,库存至明年一季度都将维持在偏低水平,除非四季度印棕产量也较好,结转库存达到300万吨+,届时明年一季度印棕基本面将会边际弱化。

三、印尼生柴政策预期偏好,销区存采购增量

未来如果棕榈油要出现大涨,甚至突破前高,印尼B50将是一个很大的潜在利多故事。今年印尼2月开始实行B40政策,其中存在1个月过渡期,实际从3月开始实行。截至11月10日,印尼今年生物柴油消费量已达1225万千升,目标完成率近八成,印尼通过采用对PSO补贴,对非PSO不补贴的形式,使得印尼生柴基金能够继续运行下去,B40生柴政策实行顺利。

近期印尼表示将在明年实行B50政策,印尼能源部数据显示若采用B50将需要每年使用2010万千升棕榈油制生物燃料,同比增加450万千升。目前B50完成了实验室测试,预计将在12月开始进行道路测试,测试结果将决定B50实施的时间。按照道路测试结束的时间推算,市场预计B50可能要在明年下半年才能实施。我们也回溯了以往印尼生柴政策实施的历程,除了从B30到B40开始全面实施,中间相差了大概5年之久,其余时期每提升10%的掺混率大概需要1年半到两年的时间来完成一系列的工作,而B35开始实施到B40的推行,中间也相差了大概一年半的时间。

如果印尼能在明年下半年实行B50政策,我们测算B50所需的生柴或在1780万千升,折合CPO消费增量约在200万吨。但目前来看明年能否顺利实行B50政策仍存在较大不确定性,市场仍担忧生柴原料以及基金余额的充足问题等。我们认为即使印尼明年实行B50可能也不会全面实行,也有可能先实行B45再过渡到B50。该政策的实行依然取决于印尼政府的意志和统筹协作各方的手段。但无论如何,预计明年印尼生柴大概率是存在消费增量。

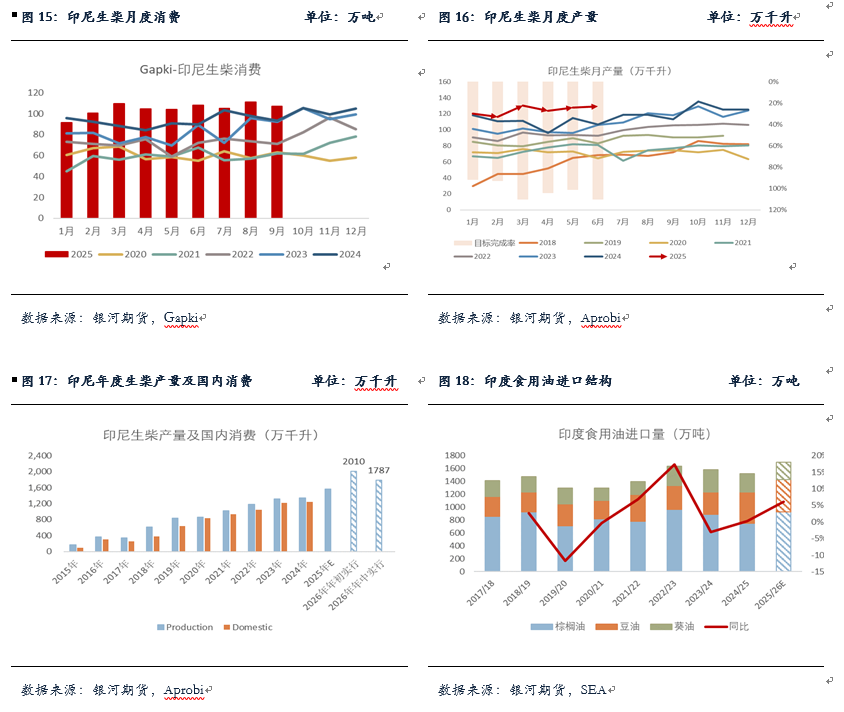

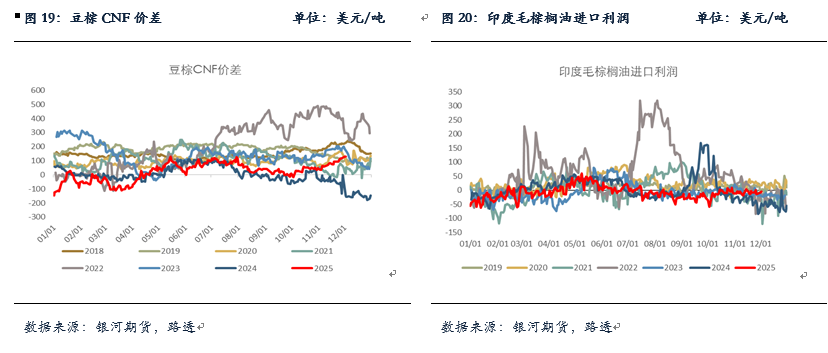

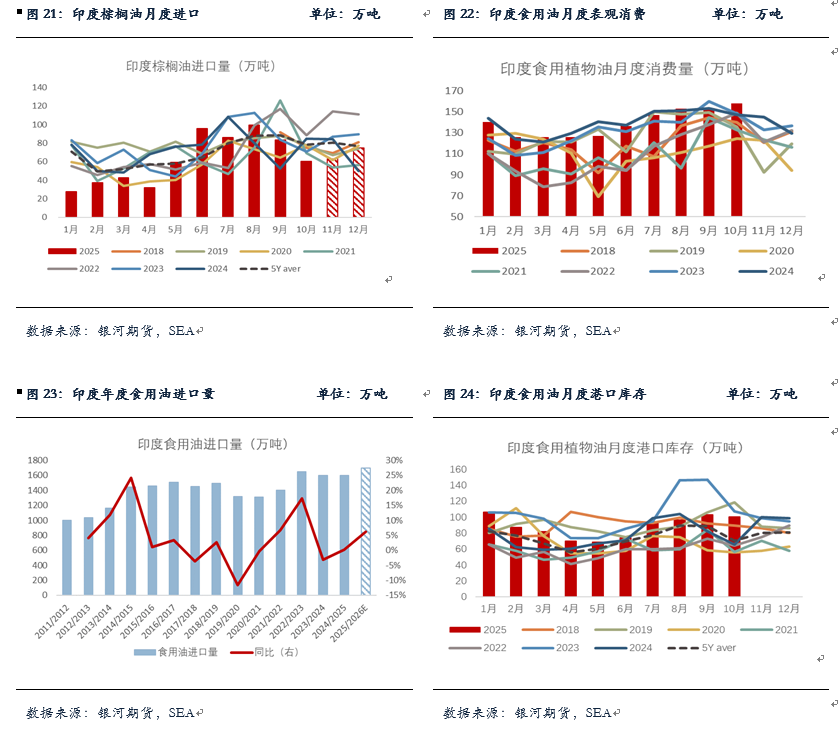

另外的需求增量还来自于销区。印度方面,今年国际豆棕价差持续保持低位,其中棕榈油价格持续偏高,而豆油价格相对维持在中性偏高的水平,而印度对于豆油的进口利润打开,使得今年印度大幅进口豆油,实现了豆油对棕榈油的部分替代。SEA数据显示,印度调整了本年度多处的食用油进口数据,10月棕榈油进口60万吨,2024/25年度棕榈油进口758万吨,低于去年同期的901万吨;豆油进口45万吨,2024/25年度豆油进口547万吨,高于去年同期的344万吨,创新高;10月葵油进口26万吨,2024/25年度葵油进口294万吨,低于上年的350万吨。至此,2024/25年度食用油进口1600万吨,略高于上年的1596万吨,符合市场预期。

对于25/26年度,市场预计25/26年度印度对于食用油进口将继续增加至1700万吨+,其中豆油进口同比可能出现减量,但继续保持偏高水平,而对棕榈油进口将从750增至930万吨,增量较多,印度对豆油和棕榈油继续保持较高进口,也将对油脂价格存在一定的利多。目前预计印度11月棕榈油进口量环比增长5%至63万吨,12月继续增至75万吨,不过受豆棕国际价差持续走扩,棕榈油性价比逐渐显现,而豆油国际价格逐渐高于印度国内,市场传印度存在12-1月船期的豆油洗船,约有7万吨,棕榈油需求或将增加,重新对豆油出现部分替代。

第三部分总结

短期油脂缺乏持续的利多驱动,高频数据上马棕减产季如期减产,但出口欠佳,以及国内棕榈油持续小幅累库至中性水平等,棕榈油陷入洪水冲击带来的减产利多与偏高的库存带来的压制之间的多空博弈中。

整体上,棕榈油短期仍处于震荡磨底阶段,可考虑逢低做多,高抛低吸区间操作。后期若存在明显的利多驱动,同时产地进入减产期,库存边际去库,棕榈油或将震荡偏强运行,可考虑回调分批做多。

风险:全球生柴政策不及预期、宏观偏空、产地减产不及预期等。

0人