【贵金属周报】美联储议息会议来袭,贵金属寻方向

2025年12月6日宏观-贵金属

美联储议息会议来袭,贵金属寻方向

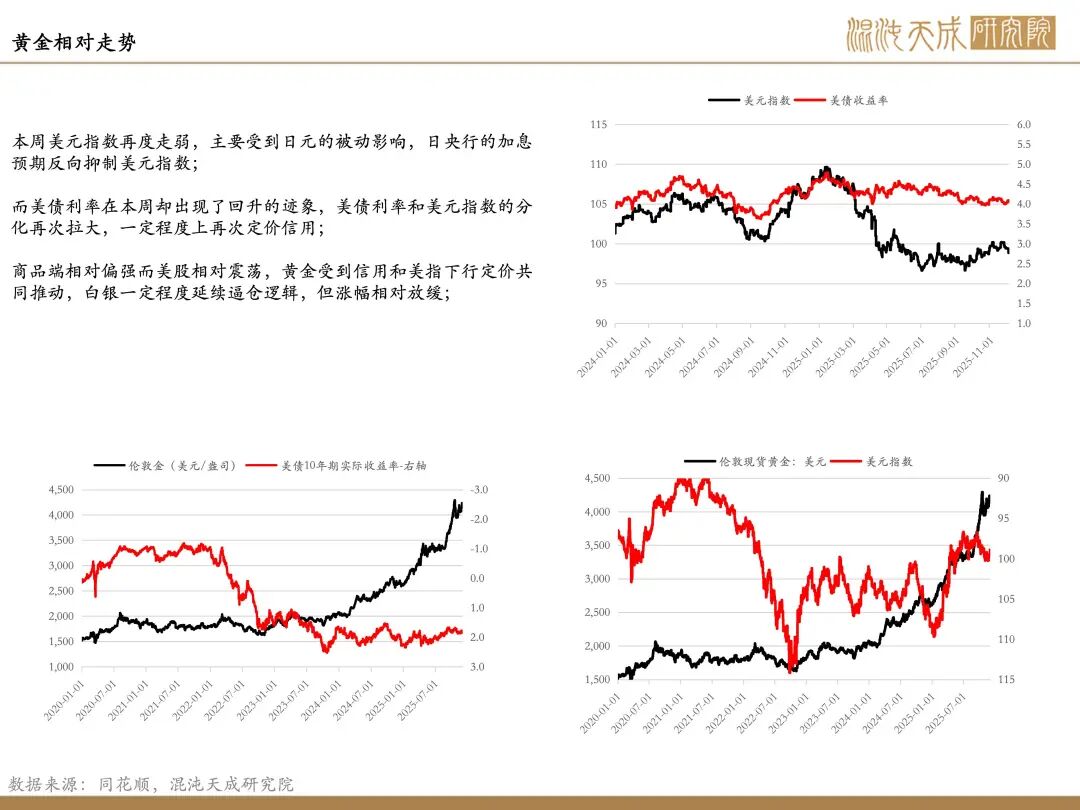

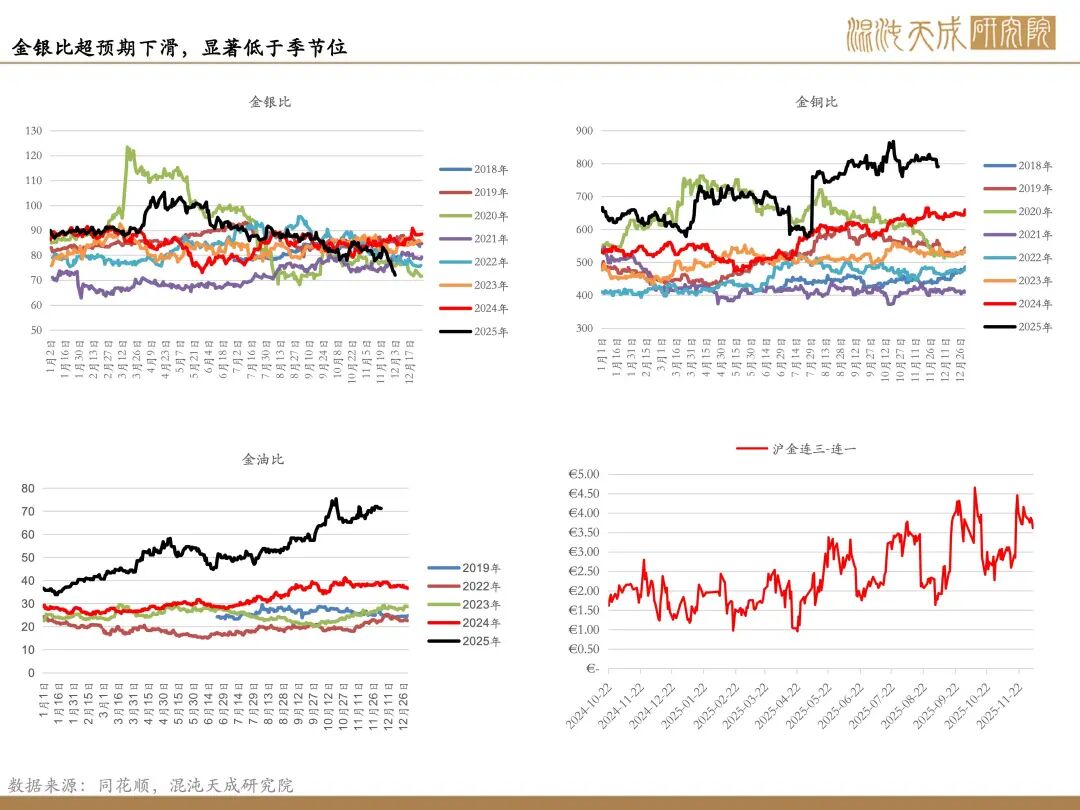

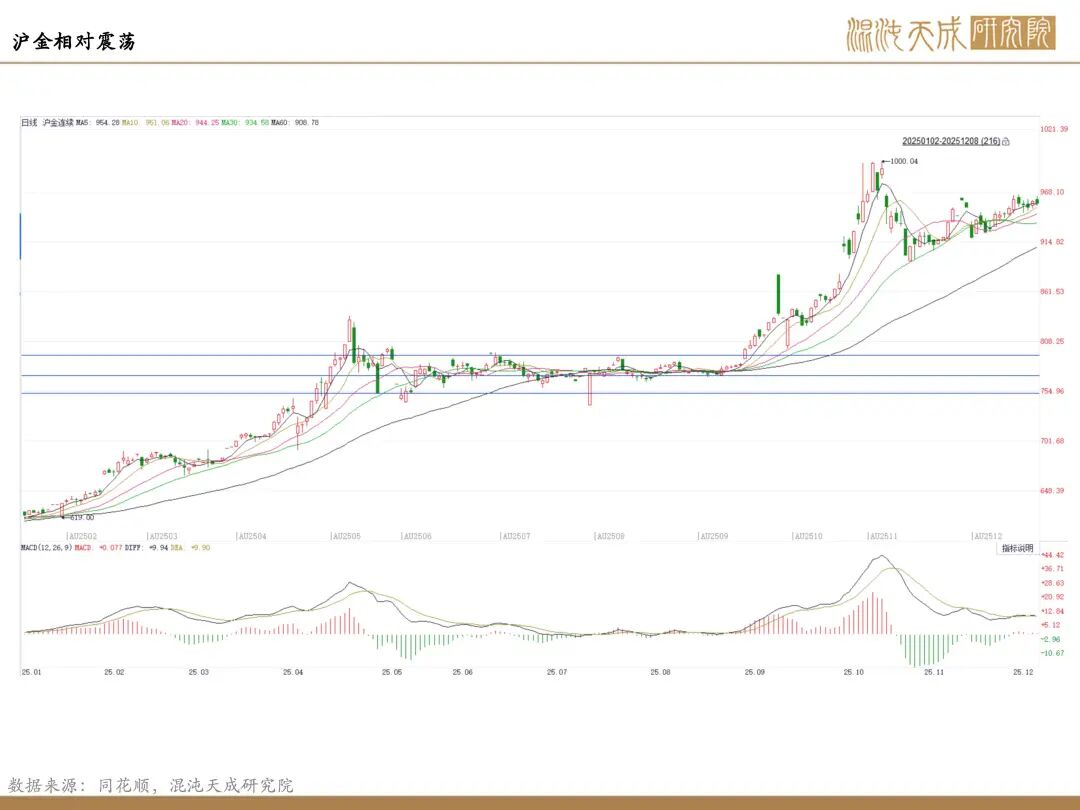

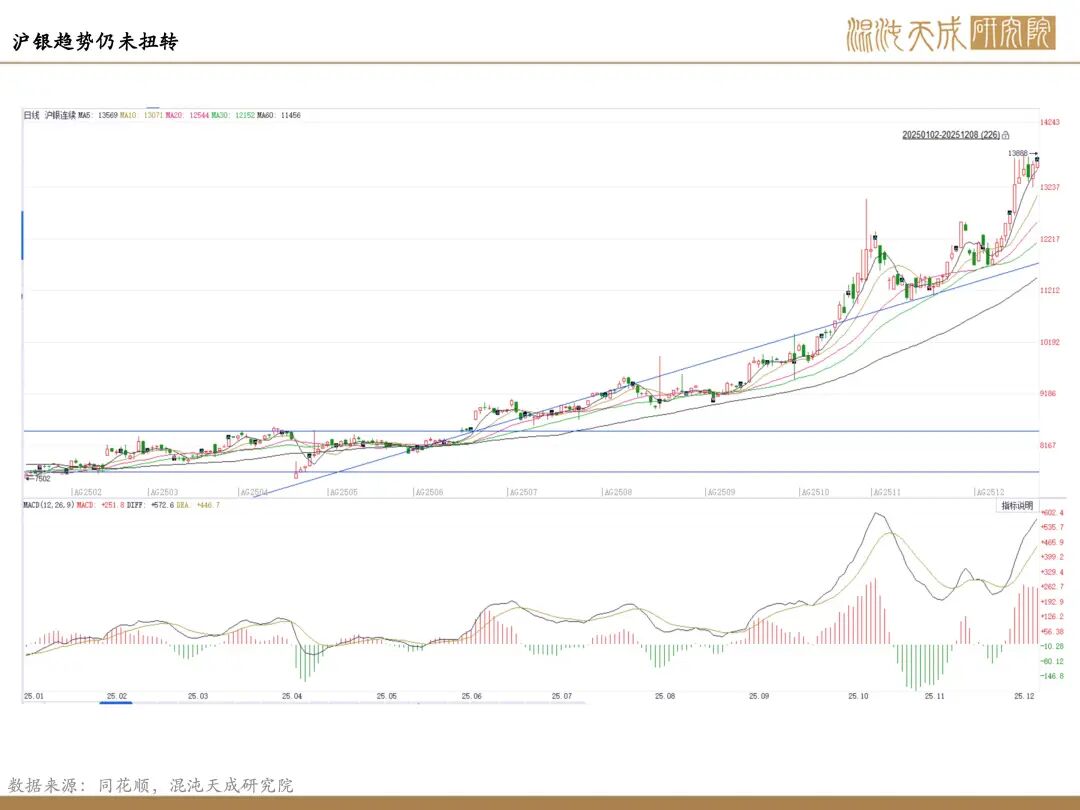

贵金属在上周形成突破行情后,本周相对震荡偏强,白银的“逼仓逻辑”尚在发酵,金银比持续走弱。宏观情绪上,受到日元和英镑的反向推动,本周美元指数走弱明显;而美债利率却出现了相对回升的迹象,美元指数和美债利率的分化再一次回升。在此影响下,贵金属受到信用和美元弱势的共同驱动震荡偏强。周五夜盘PCE数据未改降息预期,但贵金属伴随美股,比特币以及债市一同出现回落,市场风险仍在释放。

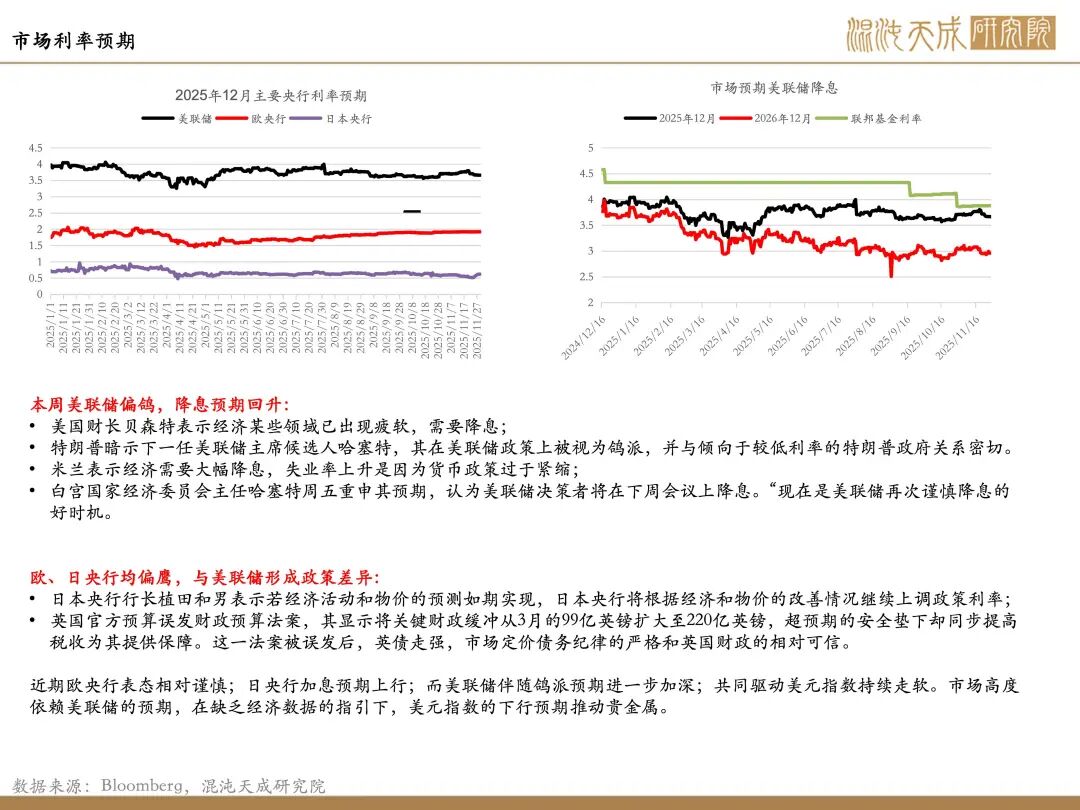

美元指数持续走弱:美国财长贝森特表示经济某些领域已出现疲软,需要降息;特朗普暗示下一任美联储主席候选人哈塞特,其在美联储政策上被视为鸽派,并与倾向于较低利率的特朗普政府关系密切;哈塞特周五表示降息现在是美联储再次谨慎降息的好时机。日本央行行长植田和男表示若经济活动和物价的预测如期实现,日本央行将根据经济和物价的改善情况继续上调政策利率;近期欧央行表态相对谨慎,日央行加息预期上行;而美联储伴随鸽派预期进一步加深,共同驱动美元指数持续走软。

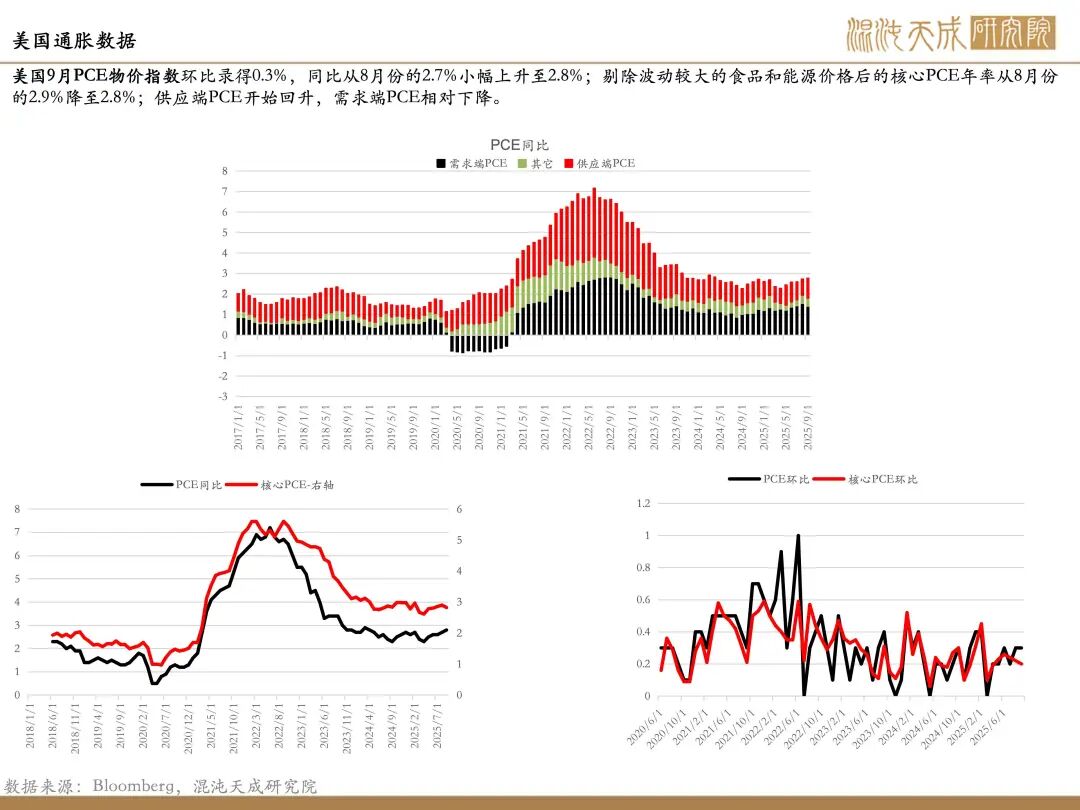

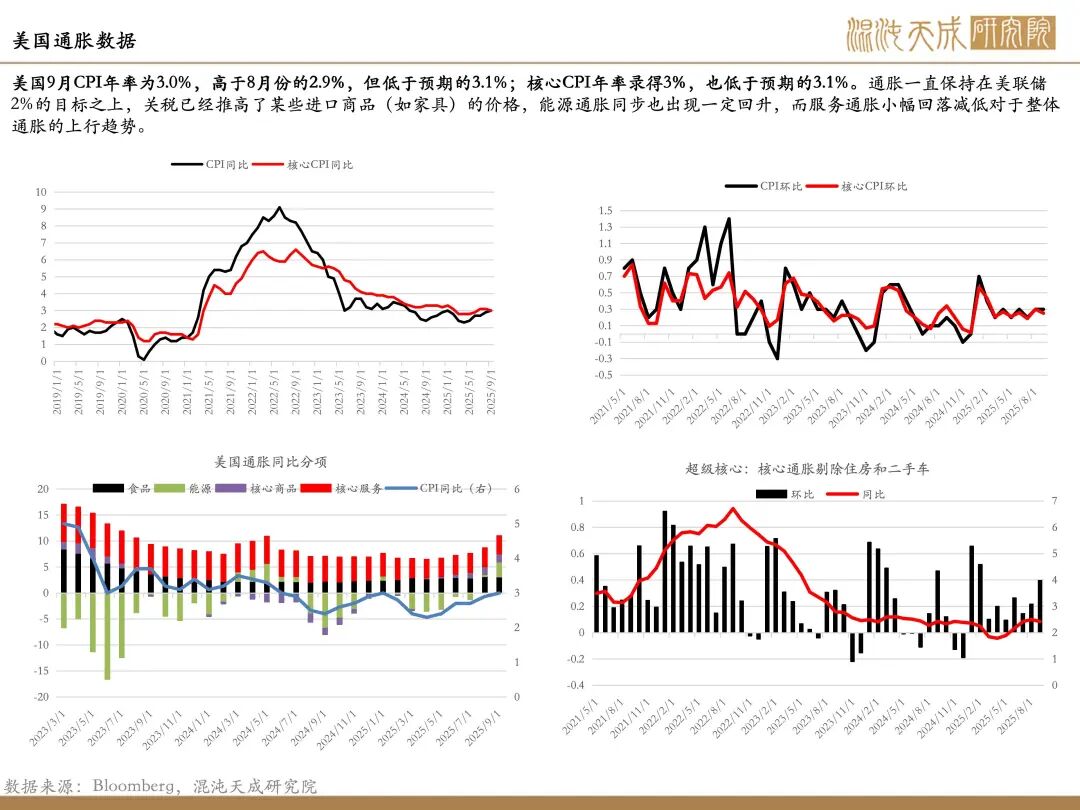

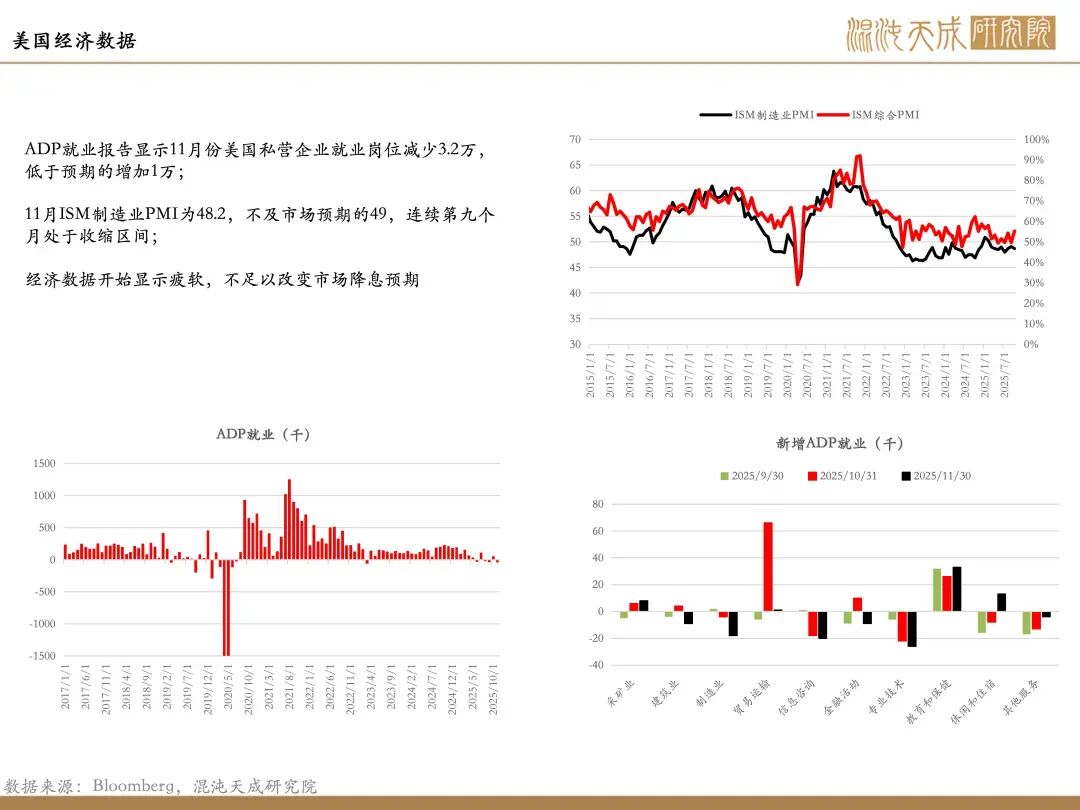

数据不足以改变美联储降息预期:11月份美国ADP就业减少3.2万,低于预期的增加1万;11月ISM制造业PMI为48.2,不及市场预期的49,连续第九个月处于收缩区间;美国9月PCE物价指数环比录得0.3%,同比从8月份的2.7%小幅上升至2.8%;剔除波动较大的食品和能源价格后的核心PCE年率从8月份的2.9%降至2.8%;供应端PCE开始回升,需求端PCE相对下降;经济数据开始显示疲软,通胀数据不足以改变市场降息预期。

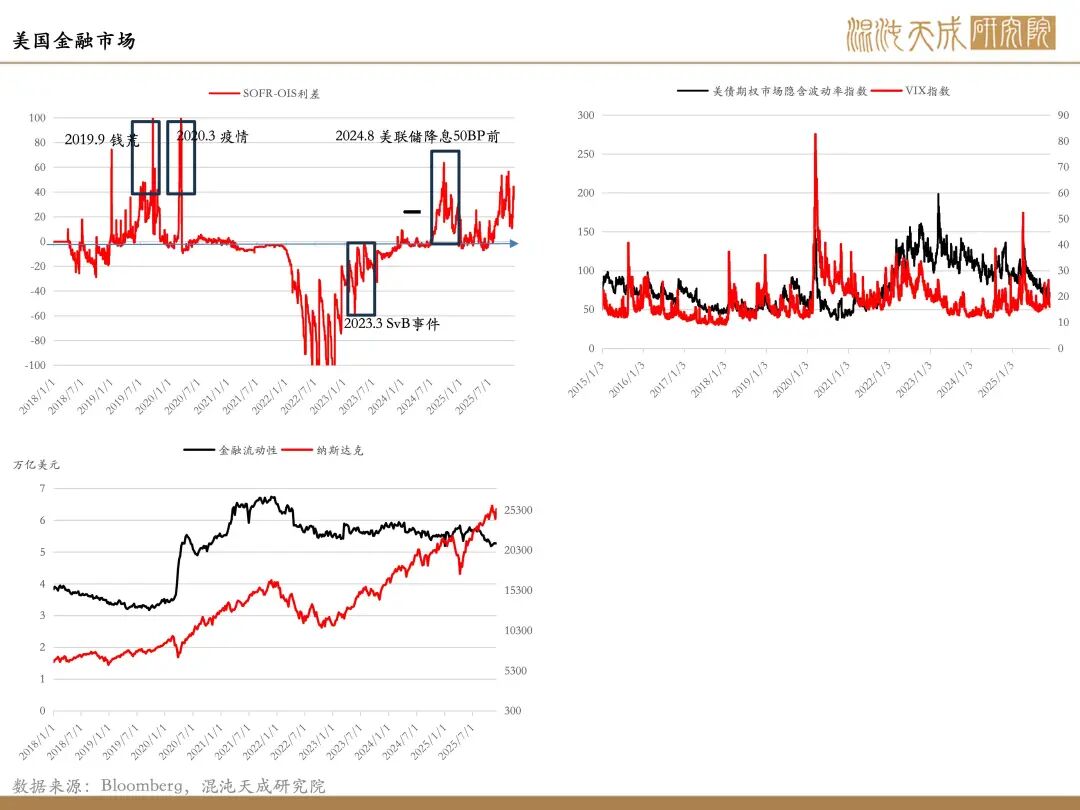

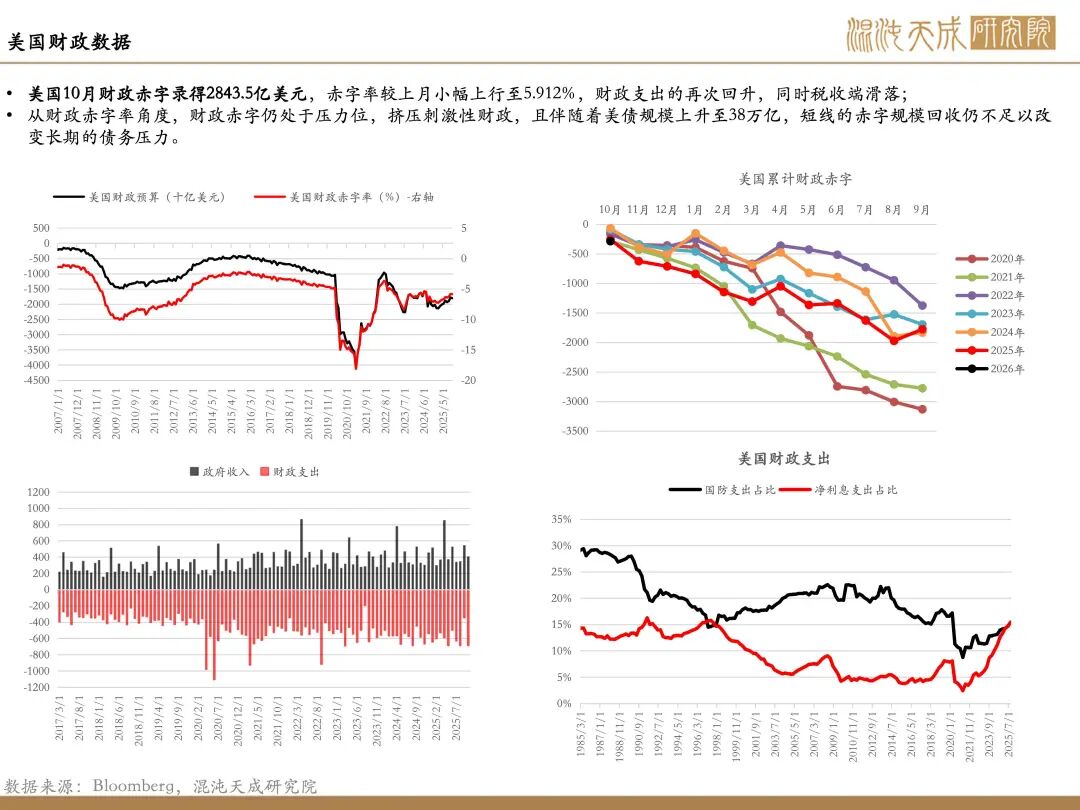

金融流动性风险仍存:政府重启后TGA账户持续释放流动性,11月开始大约释放了800亿美元;本周主要的流动性计价来自于美股的回升,从而缓解市场压力;但是英伟达和比特币行情的放缓对于市场而言存在风险上行的可能性。总体而言,接下来流动性的观察仍以TGA账户资金释放和美股走势作为关键因素,底层资产不出现明显风险的情况下,短线流动性风险会缓解。美债利率在本周出现走高,美国财政部本周两次下场买债释放流动性,下周的十年期美债拍卖值得关注,如若美债利率持续高位对市场而言仍具备抑制。

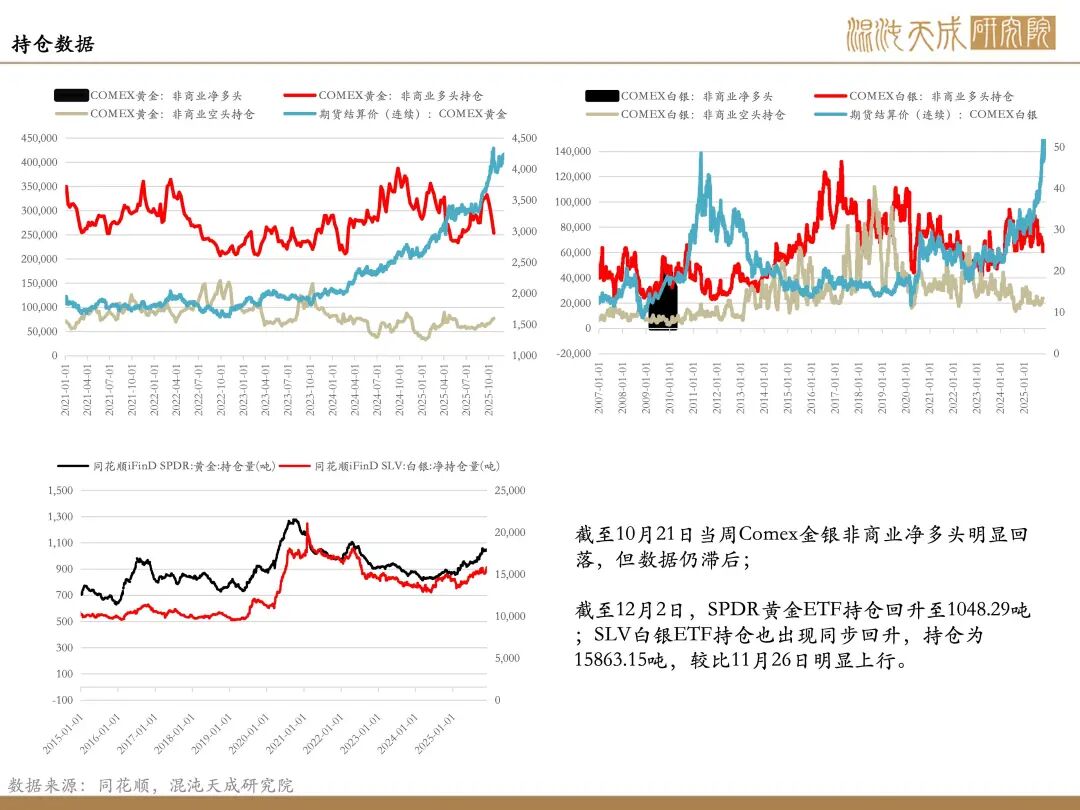

交易逼仓行情的演绎:今年以来持续交割月的逼仓行情反复上演,白银的可流通库存持续低位,在降息预期回升带来的ETF持仓上行情况下,可流通库存进一步走低,这加剧了市场实物紧张,市场在激化情况下形成了明显的突破。

市场在经历前两月的流动性风险情绪后再次形成正向宽松,降息预期回升,美元指数抑制作用明显减缓。当下的宏观环境仍较复杂,周五夜盘的回落仍显示出市场的相对压力,短期情绪的挤压性上行成功形成共力突破,仍处于向上趋势,但周内的美联储议息会议以及十年期美债拍卖仍对缺乏明显指引的市场而言形成干扰,更重要的日央行加息预期(12月19日)带来的全球金融风险仍不可忽视,交易上仍以低多为主。

策略建议及风险提示:

短期观点(周内):震荡偏强长期观点:低位看多风险:全球流动性风险加剧恶化

周蜜儿

Z0022003

13120588222

0人