【橡胶周报】泰国天气好转产量兑现,原料显著下跌

2025年12月6日能化-橡胶

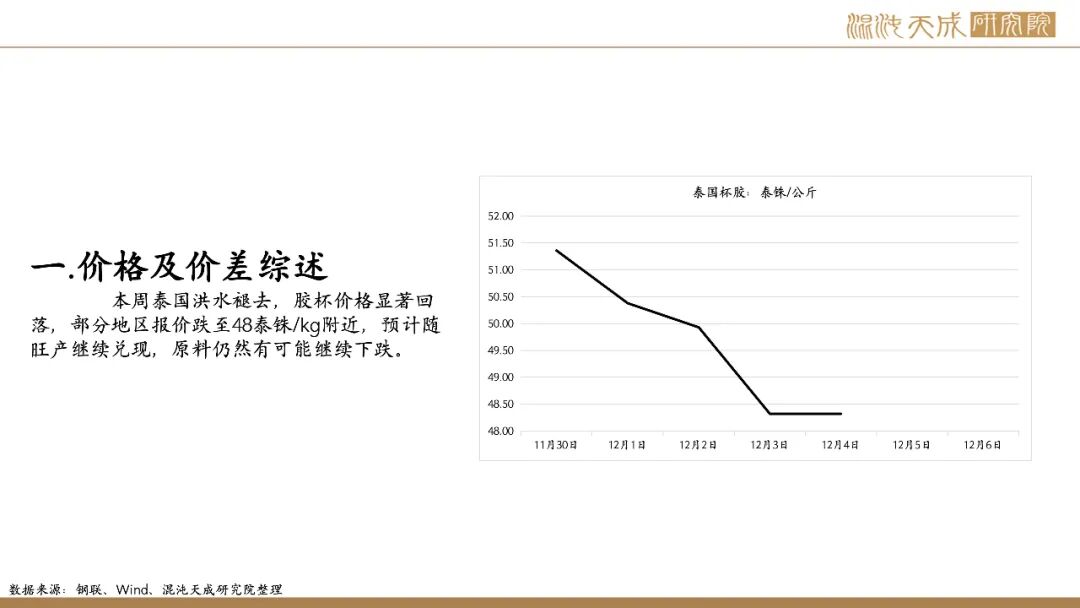

泰国天气好转产量兑现原料显著下跌

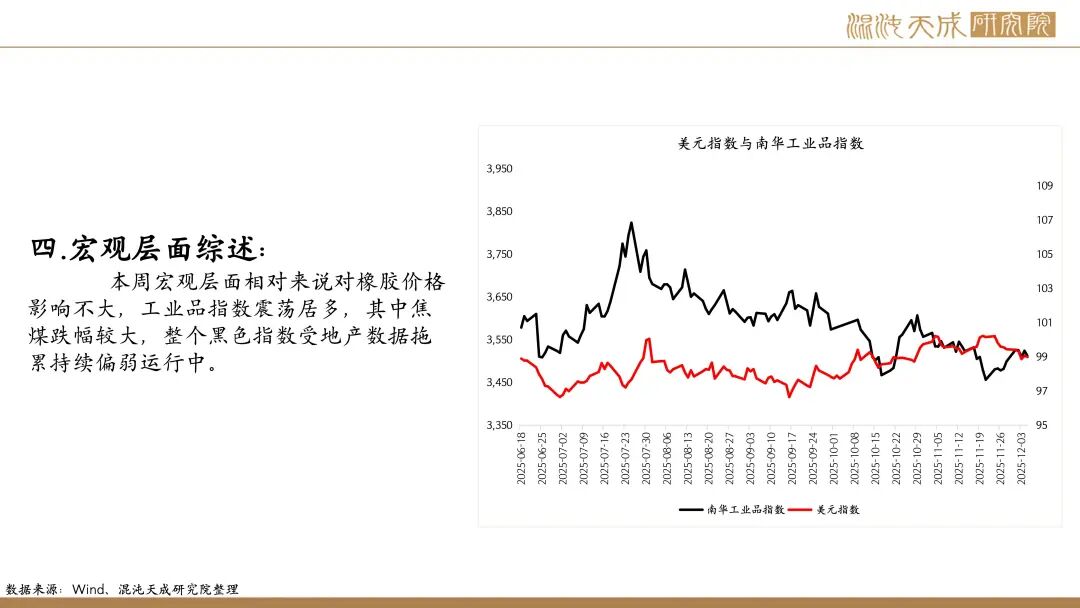

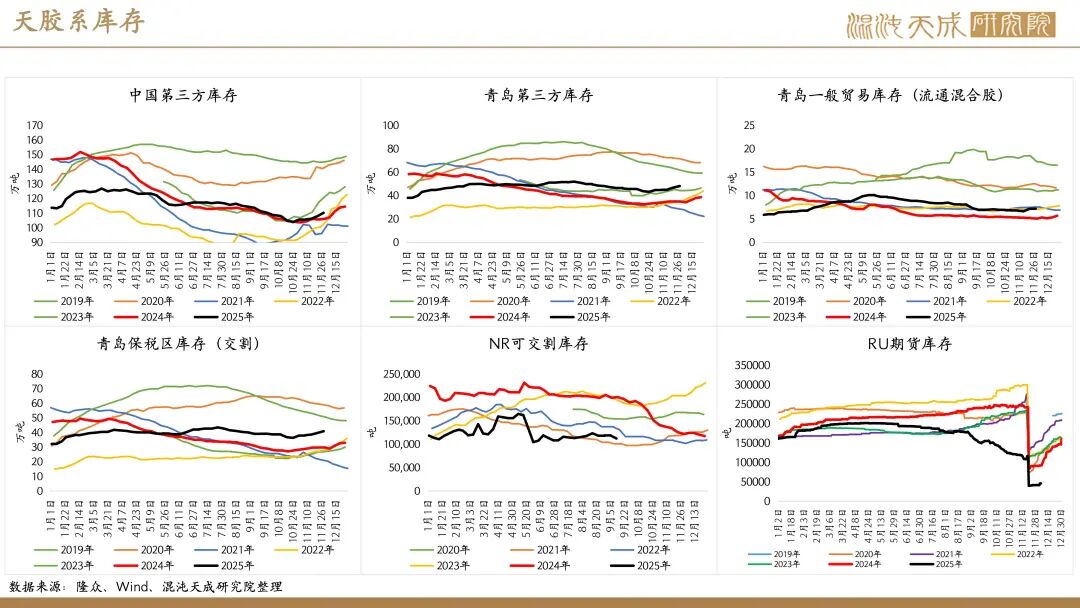

1.供应端(偏空):天气扰动结束后泰国旺产兑现原料价格大幅回落

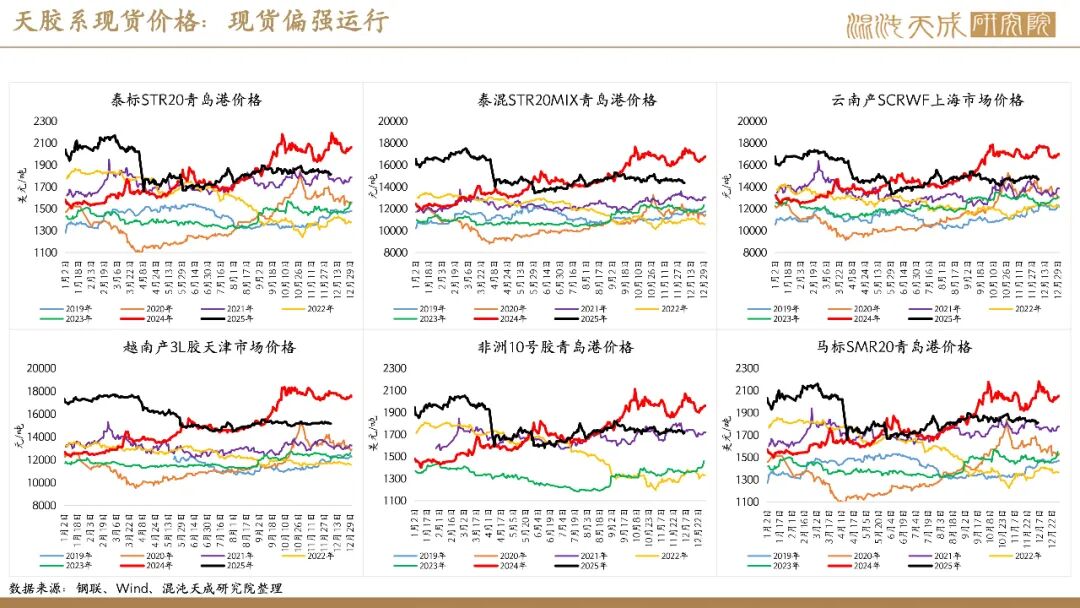

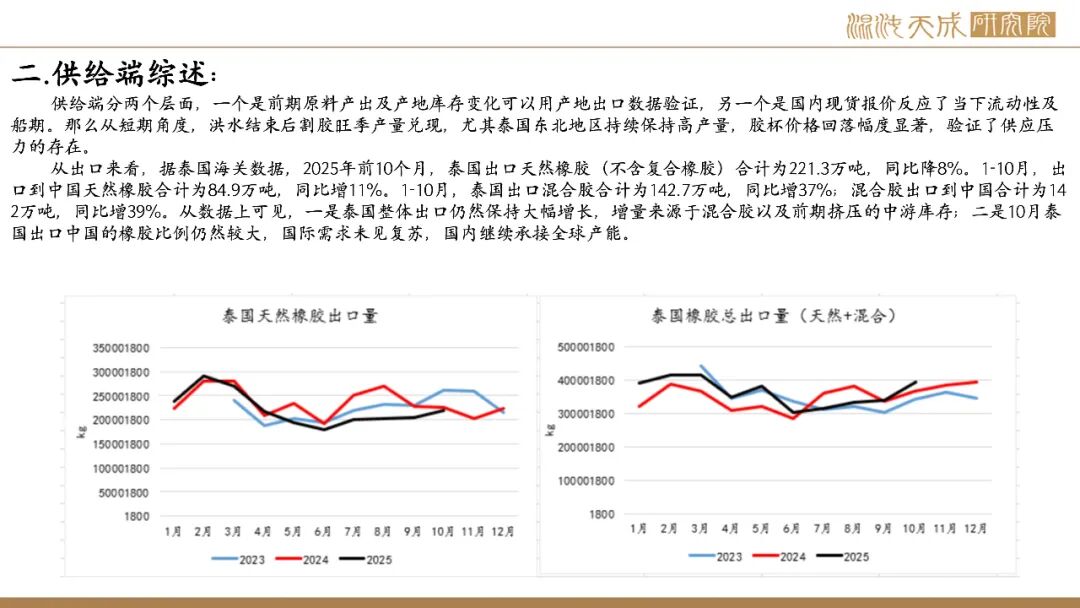

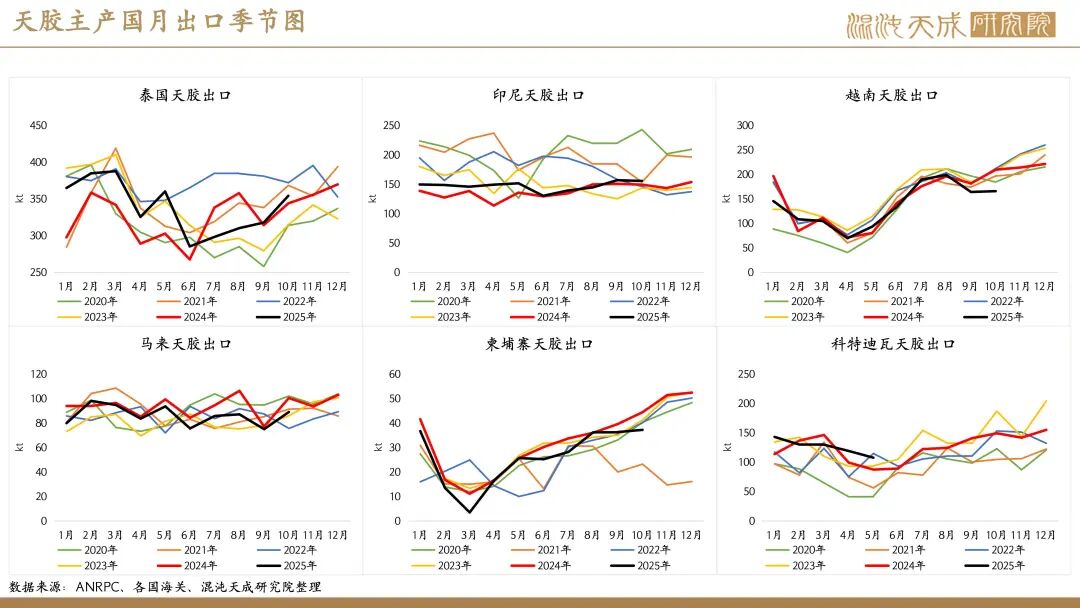

供给端分两个层面,一个是前期原料产出及产地库存变化可以用产地出口数据验证,另一个是国内现货报价反应了当下流动性及船期。那么从短期角度,洪水结束后割胶旺季产量兑现,尤其泰国东北地区持续保持高产量,胶杯价格回落幅度显著,验证了供应压力的存在。

从出口来看,据泰国海关数据,2025年前10个月,泰国出口天然橡胶(不含复合橡胶)合计为221.3万吨,同比降8%。1-10月,出口到中国天然橡胶合计为84.9万吨,同比增11%。1-10月,泰国出口混合胶合计为142.7万吨,同比增37%;混合胶出口到中国合计为142万吨,同比增39%。从数据上可见,一是泰国整体出口仍然保持大幅增长,增量来源于混合胶以及前期挤压的中游库存;二是10月泰国出口中国的橡胶比例仍然较大,国际需求未见复苏,国内继续承接全球产能。

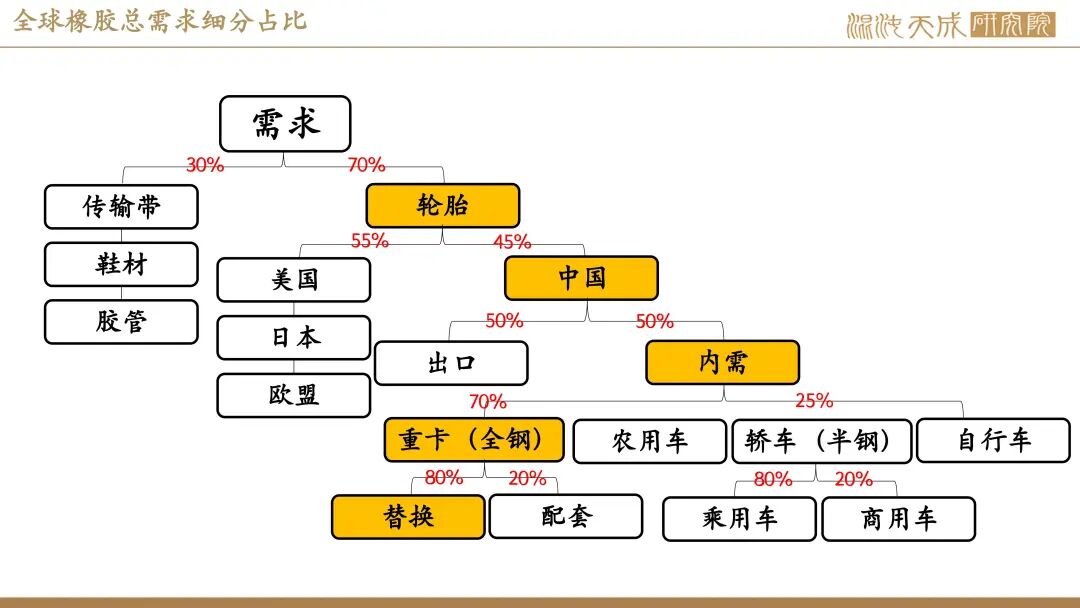

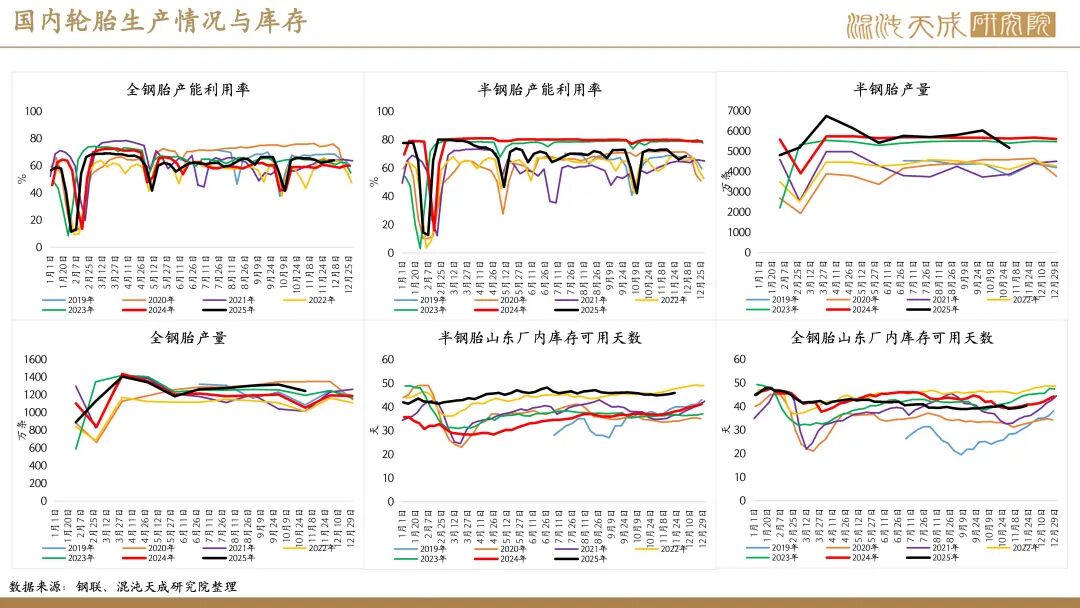

2.需求端(中性):轮胎开工环比回升部分企业检修结束

轮胎方面,本周轮胎开工如约下行,一是受检修影响,二是产成品库存较高压制。据隆众,本周期(20251114-1120)半钢胎样本企业产能利用率为69.36%,环比-3.63个百分点,同比-10.40个百分点。企业订单表现不足,部分样本企业周期内安排检修,另有部分企业降负运行,拖拽样本企业产能利用率走低。本周期(20251114-1120)中国全钢胎样本企业产能利用率为62.04%,环比-2.25个百分点,同比+1.56个百分点。部分样本企业周期内存检修现象,拖拽样本企业产能利用率下行。预计下周期(20251121-1127)随着检修企业装置排产逐步恢复,轮胎样本企业产能利用率将呈现恢复性提升状态。然整体需求提升空间有限,企业控产延续,将限制产能利用率提升幅度。

4.总结(震荡偏弱):短期供应压力较大供需双增的格局下市场交易产量增长为主

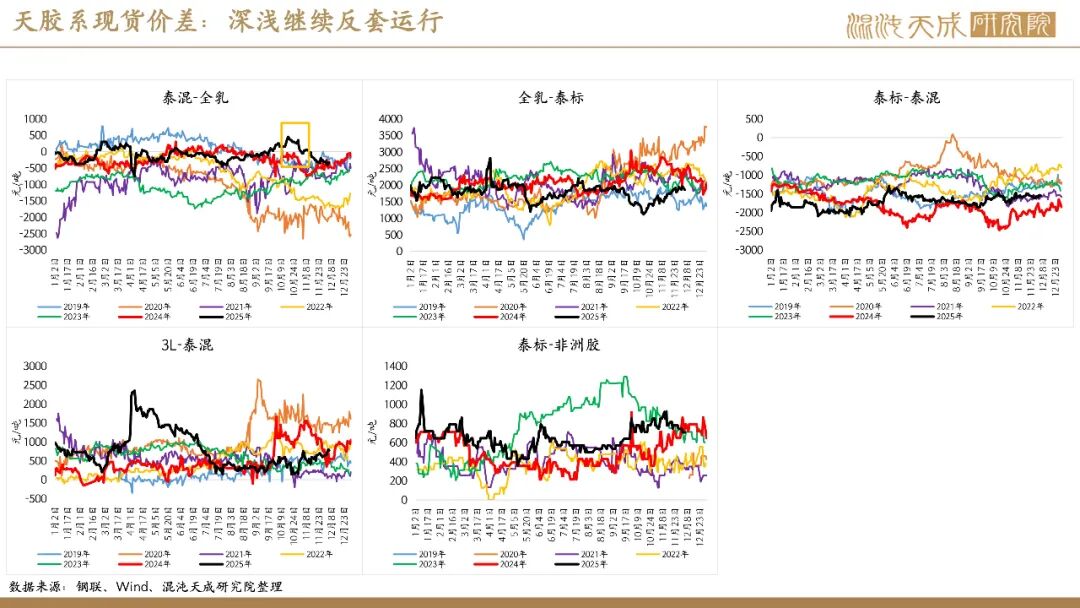

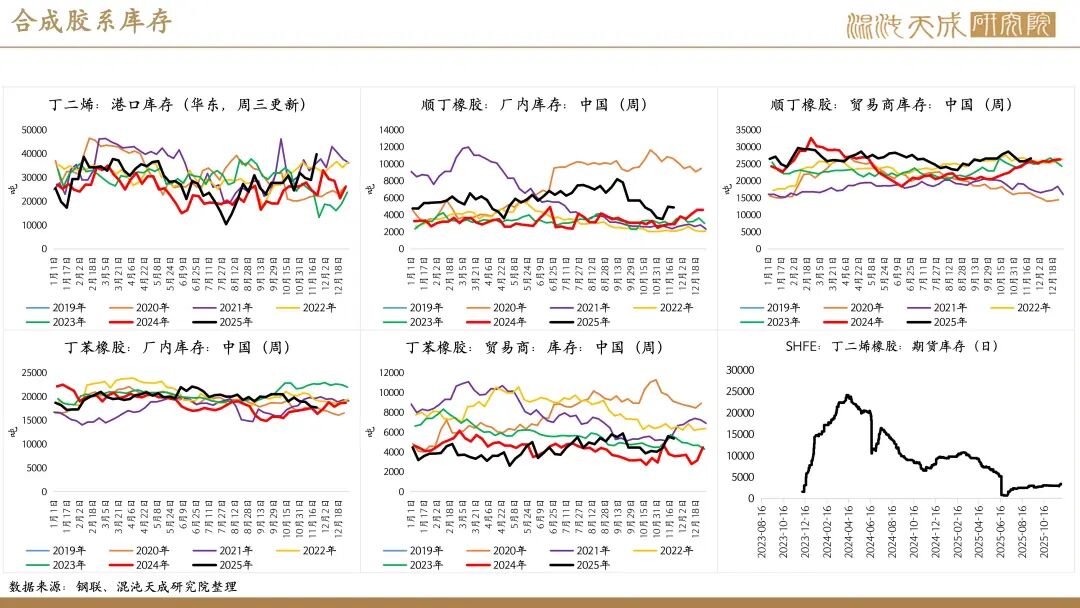

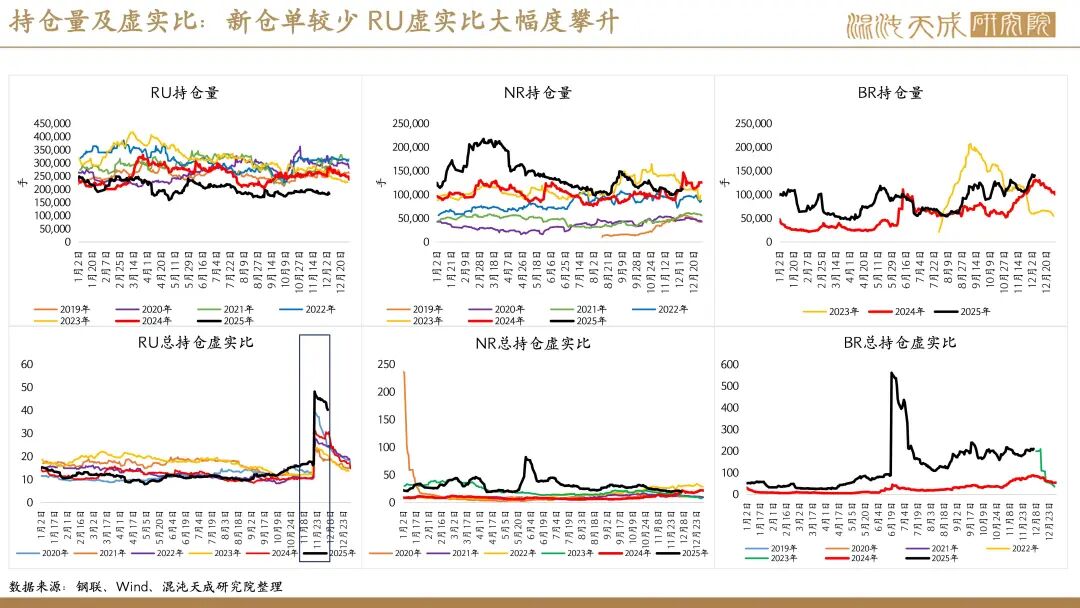

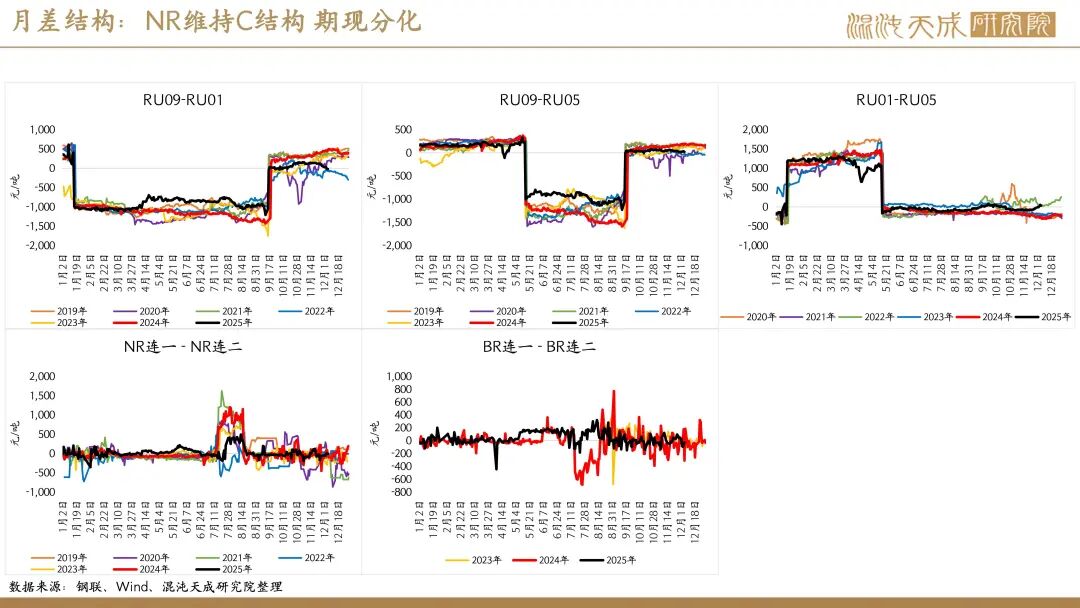

总的来说,近期橡胶基本面存在供需双增的格局,但由于天气扰动结束后原料价格的下跌主导了市场的交易核心,盘面近期偏弱调整,但整体来看上行波动幅度都相对有限。后续来看,我们认为旺产之下产量继续走高压制胶价的可能性较大,短期重点关注原料下方支撑位置以及RU1-5价差变动,以验证跟踪RU仓单较少所蕴含的潜在挤仓逻辑。

5.策略建议:单边观望、NR-RU反套继续持有。

6.风险提示:产区天气扰动、宏观政策变动。

本周新闻:

1.机构消息:轮胎市场交投一般下周有开工率走高预期(隆众资讯)

半钢胎市场,本周期月份交替,市场交投表现弱势。四季胎市场弱稳运行,月底代理商依照任务量有补货需求,渠道走货一般;雪地胎市场货源充足,需求有待进一步提升。全钢胎市场,本周期内市场交投平淡,受季节性淡季影响,市场需求进一步转弱,市场货源相对充足情况下,消化现有库存为主,进货积极性一般,市场成交价格稳中走弱,为增加销量及回收资金,部分商家根据自身库存情况有促销行为。

预计下周期轮胎样本企业产能利用率仍存走高预期,检修企业排产逐步恢复,对整体产出仍存一定带动。近期各轮胎企业出货节奏偏慢,下周期企业控产行为仍存,整体产能利用率提升幅度受限。市场方面,渠道库存充足,目前市场以消化库存为主,缺货补齐,短期来看,进货节奏放缓,终端维持刚需走货。

2.机构消息:泰国总理阿努廷当地时间4日签署法令,宣布自12月5日起取消宋卡府的紧急状态。(QinRex)

泰国总理阿努廷当地时间4日签署法令,宣布自12月5日起取消宋卡府的紧急状态。从11月中旬开始,泰国南部因连遭强降雨引发严重洪灾,宋卡府受灾尤为突出,该府发生300年一遇大洪灾,造成重大人员伤亡和财产损失。为保障民众安全、维护公共秩序并应对灾害损失,泰国政府依据《紧急状态法》于11月25日发布紧急状态令,宣布宋卡进入紧急状态。随着水位回落、灾情缓解,各相关部门的行政管理和公共卫生等工作在地方政府与全国民众协力支持下已恢复正常运作。基于当地洪涝形势持续改善,政府决定取消宋卡府紧急状态。

泰国总理府发言人西里蓬表示,尽管目前形势已明显好转,紧急状态得以解除,但政府仍将持续推进受灾民众的救助与灾后恢复工作,直到情况完全恢复正常。按照安排,总理阿努廷仍将于6日前往宋卡府,视查督导当地的救援及灾后恢复情况。

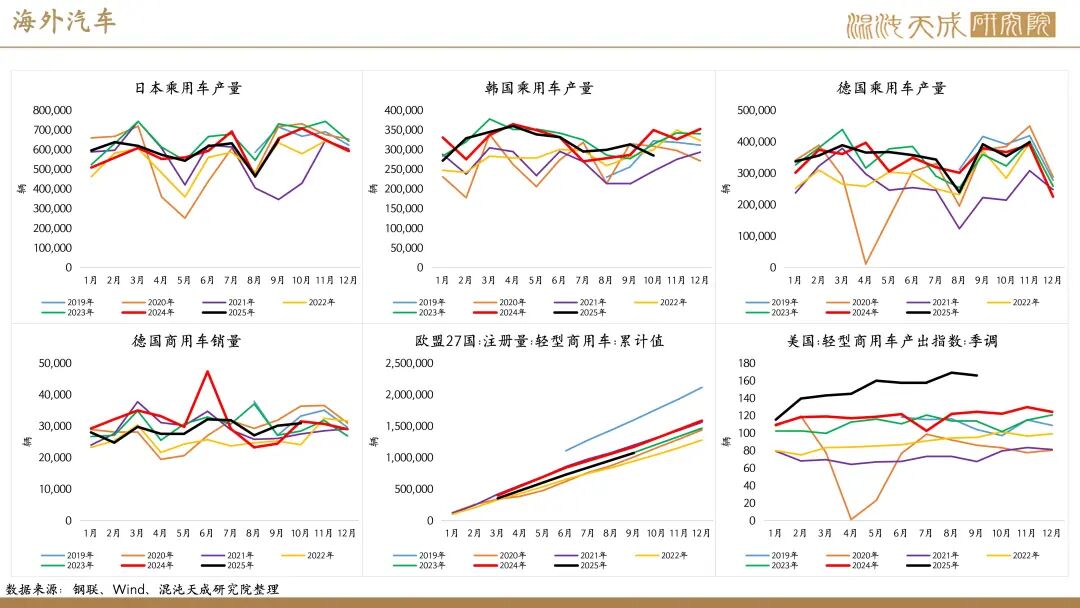

3.机构消息:乘联分会:11月全国乘用车市场零售量同比下降7%(乘联分会)

据乘联分会初步统计显示,2025年11月全国乘用车市场零售量为226.3万辆,同比下降7%,较上月增长1%。厂商批发量为299.2万辆,同比增长2%,较上月增长2%今年以来累计零售量达2151.9万辆,同比增长6%。累计批发量达2676.6万辆,同比增长11%。

联系人:吴经纬

F03142959

17502007592

0人