【观投研】沪锡、工业硅、烧碱周报

沪锡:短期来看,供需紧平衡格局与降息预期仍将支撑锡价偏强运行,但价格短期涨幅过大后,多头减仓与下游畏高情绪可能引发震荡回调。

工业硅:短期行情或区间震荡运行,预计价格大幅调整的可能性不大,但由于各企业自身情况不同,不排除价格调整可能,后期继续关注各地工厂生产及实际需求跟进情况。

烧碱:短期烧碱需求端无明显增量,在供应端维持的情况下,烧碱现货价格或继续维持低位。烧碱期货盘面或维持弱势运行格局,后市需要关注下游采购价格变化及库存情况。

【沪锡】【工业硅】【烧碱】

贵金属及有色表现强势,黑色系承压下跌

12月8日,国内期货市场呈现显著结构性分化,贵金属、基本金属及部分农副产品走强,黑色系、新能源材料及多数化工品承压下挫。

主力合约方面,沪银、沪铜分别以2.06%、1.54%的涨幅领涨,生猪受季节性消费提振上涨2.29%;焦煤、焦炭则因供需宽松重挫6.14%、5.79%,多晶硅延续弱势跌2.65%。

目前市场核心驱动源于宏观宽松预期与产业供需错配的交织,而传统工业品需求疲软格局未改。

短期来看宏观宽松仍是主线,美联储降息预期与国内政策宽松预期支撑贵金属、基本金属等金融属性强的品种,短期趋势或延续至12月议息会议落地。

黑色系供需矛盾难解,焦煤、焦炭供应端增量明确,需求端钢厂利润收缩压制采购,年末库存累库周期下价格或易跌难涨。

12月08日席位动向

平安席位加空PVC

东财席位加多玉米、玻璃

瑞银席位减空菜粕

摩根席位加空菜粕

乾坤席位减空甲醇

国君、申万、永安席位减空焦煤2605

东证、国君、海通、永安席位减多沪铜2601

东证、光大、银河、永安席位减空螺纹钢2605

报告日期 | 2025年12月06日

1.1合约行情

上周(2025.12.01-12.05),周一,价格窄幅震荡,为全周行情奠定基础;周二,盘中下探周内低点303500元/吨后企稳回升,多头试探性入场;周三,平开高走突破31万元关口,创阶段新高,市场做多情绪升温;周四,日内冲高回落,夜间窄幅震荡,多头开始获利了结;周五,开盘低开后弱势震荡,尾盘小幅收涨,高位盘整体征明显。

沪锡合约2601日线图

沪锡合约本周行情数据

图片来源:上海期货交易所

2.1 产业方面

刚果(金)地缘冲突,缅甸复产迟滞导致全球锡矿供应偏紧,LME锡库存持续低位筑牢底价格底部,资金做多情绪浓厚。

2.2 宏观因素

市场对美联储12月降息概率飙升,美元指数跌至98.8低位,显著提振以美元计价的大宗商品价格。国内方面,重要政策会议窗口临近,稳增长预期升温,为风险资产提供情绪支撑,推动沪锡合约同步走强。

3.后市展望

上周沪锡在宏观降息预期与供应端紧张的双重驱动下,实现持续上涨并突破关键阻力位,创三年半新高。短期来看,供需紧平衡格局与降息预期仍将支撑锡价偏强运行,但价格短期涨幅过大后,多头减仓与下游畏高情绪可能引发震荡回调。

工业硅

报告日期 | 2025年12月07日

当周(2025.12.01-12.05)工业硅期货价格区间偏弱运行,呈现四阴一阳走势,截至周五收盘,工业硅(si2601)周度下跌325元/吨,收盘至8805元/吨,最高价9240元/吨,最低价8770元/吨,持仓19.7万手。

工业硅(si2601)日线

来源:wh6

工业硅期货周度行情,工业硅(si2611)合约价格最高,保持相对稳定。工业硅(si2512)价格最低。

工业硅期货日行情表

数据来源:广州期货交易所

上周(20251201-1205)工业硅现货价格整体偏稳定。截至11月27日,SMM华东通氧553#硅在9500-9600元/吨,周环比持平;441#在9700-9800元/吨,周环比持平;421#硅(有机硅用)在9800-10200元/吨,周环比持平。

成交方面,国内下游询单及成交偏淡,持货商现货报价上调后部分下游采购有抵触情绪,下游整体维持低价采购心态。

需求端,有机硅上周运行产能微幅增加,主因少量检修单体产能复产。根据前期有机硅行业联合减产挺价规划,12月1日有机硅单体产能存在减产开工率下降的预期,关注下周有机硅企业实际排产情况。

供应端,川滇地区在12月初有新一轮季节性减产,工业硅总供应量呈现收窄趋势,12月份供需双弱,行业累库幅度进一步收窄,供需平衡或表现为紧平衡。

展望后市,短期行情或区间震荡运行,预计价格大幅调整的可能性不大,但由于各企业自身情况不同,不排除价格调整可能,后期继续关注各地工厂生产及实际需求跟进情况。

烧碱

报告日期 | 2025年12月07日

当周(20251201-1205)烧碱期货价格继续震荡下行,主连合约周跌幅5.58%,盘中创下历史新低;现货方面32%碱价格受开工高位及库存压力影响,价格同步下降。目前烧碱期现双弱,烧碱期货盘面或仍将维持弱势走势,后市需要关注库存情况及氯碱企业开工情况带来的影响。

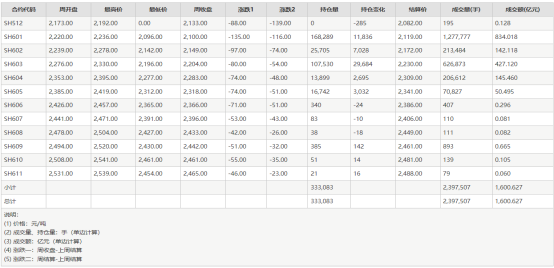

上周烧碱期货价格继续震荡下行,截至周五收盘,主力合约烧碱2601(SH601)周度下跌124元/吨,收盘至2100元/吨,跌幅为5.58%,最高价2236元/吨,最低价2096元/吨,持仓16.8万手,较上周增加11836手。成交量较上周增加23.8万手至127.8万手。

烧碱主连日K线

图片来源:文华财经

从烧碱期货周度行情来看,各合约均有不同程度下行,主力合约SH601持仓量增加11836手。

烧碱期货行情表(20251201-20251205)

来源:

上周烧碱期货价格下行,看跌期权表现较强。01合约期权临近到期,各合约时间价值进一步损失。成交量较大的看涨期权行权价格多集中在2120-2400点区间,看跌期权集中在2040-2240点区间。

烧碱期权行情表(20251201-20251205)

注价格:元/吨; 成交量、持仓量:手; 成交额:亿元;涨跌=周收盘价-上周结算价。

数据来源:郑州商品交易所

上海钢联(300226)数据显示,山东地区32%离子膜液碱价格下跌20元/吨至730元/吨,跌幅2.67%。江苏地区液碱价格下跌30元/吨至850元/吨,跌幅3.41%。

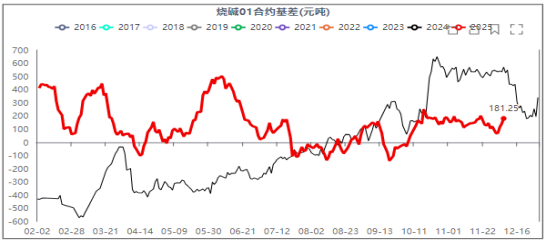

上周烧碱期货价格震荡下行,现货价格跟跌,基差增大,截至周五为181.75元/吨。

一方面,上周期货价格破位下跌,价格重心接近2100元/吨整数关口;

另一方面上周烧碱样本企业库存上升,开工整体维持高位,烧碱现货价格弱势下行。

烧碱01合约基差图

来源:钢联

3.1产业资讯

截至2025年12月4日,全国20万吨及以上固定液碱样本企业厂库库存50.48万吨(湿吨),环比上调7.43%,同比上调79.32%。上周全国液碱样本企业库容比30.54%,环比上升1.44%。

截至2025年12月4日,全国20万吨及以上烧碱样本企业产能平均利用率为86.0%,较上周环比提升1.0%。

上周烧碱主力合约SH601合约日线呈现通道下跌走势,价格重心下移至2100元/吨附近,MACD指标继续走弱。

烧碱主连日线

来源:钢联

上周烧碱期货价格继续震荡下行,主力合约周跌幅5.58%,盘中创下历史新低;上周氯碱企业开工维持高位,供应端数据增加。受原料原盐价格上行及液氯价格走弱影响,氯碱企业综合利润被压缩。

库存方面继续累积,企业出货不佳,仓单数量增加,下游观望心态较为强烈。下游氧化铝现货市场交投活跃度偏低,产能利用率维持八成以上,进口矿石的使用也进一步压缩烧碱用量。

短期烧碱需求端无明显增量,在供应端维持的情况下,烧碱现货价格或继续维持低位。烧碱期货盘面或维持弱势运行格局,后市需要关注下游采购价格变化及库存情况。

0人