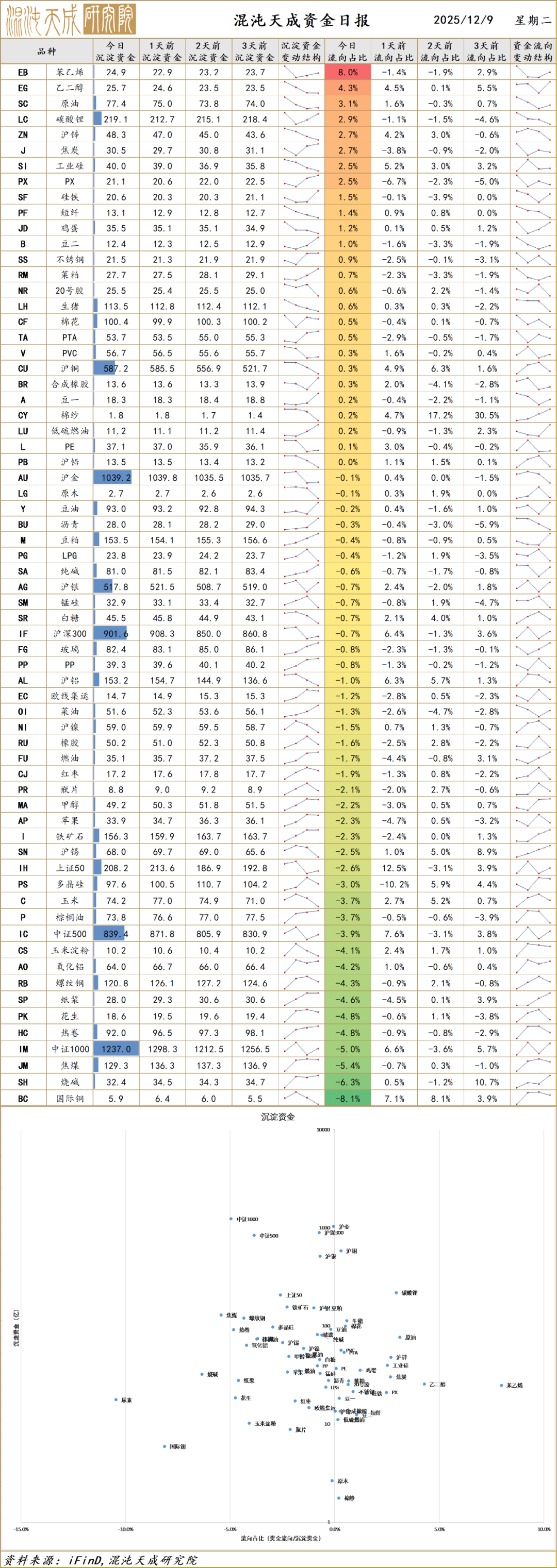

【宏观早评】债券利率再度走高,贵金属短线承压

宏观&金工早评|2025年12月9日

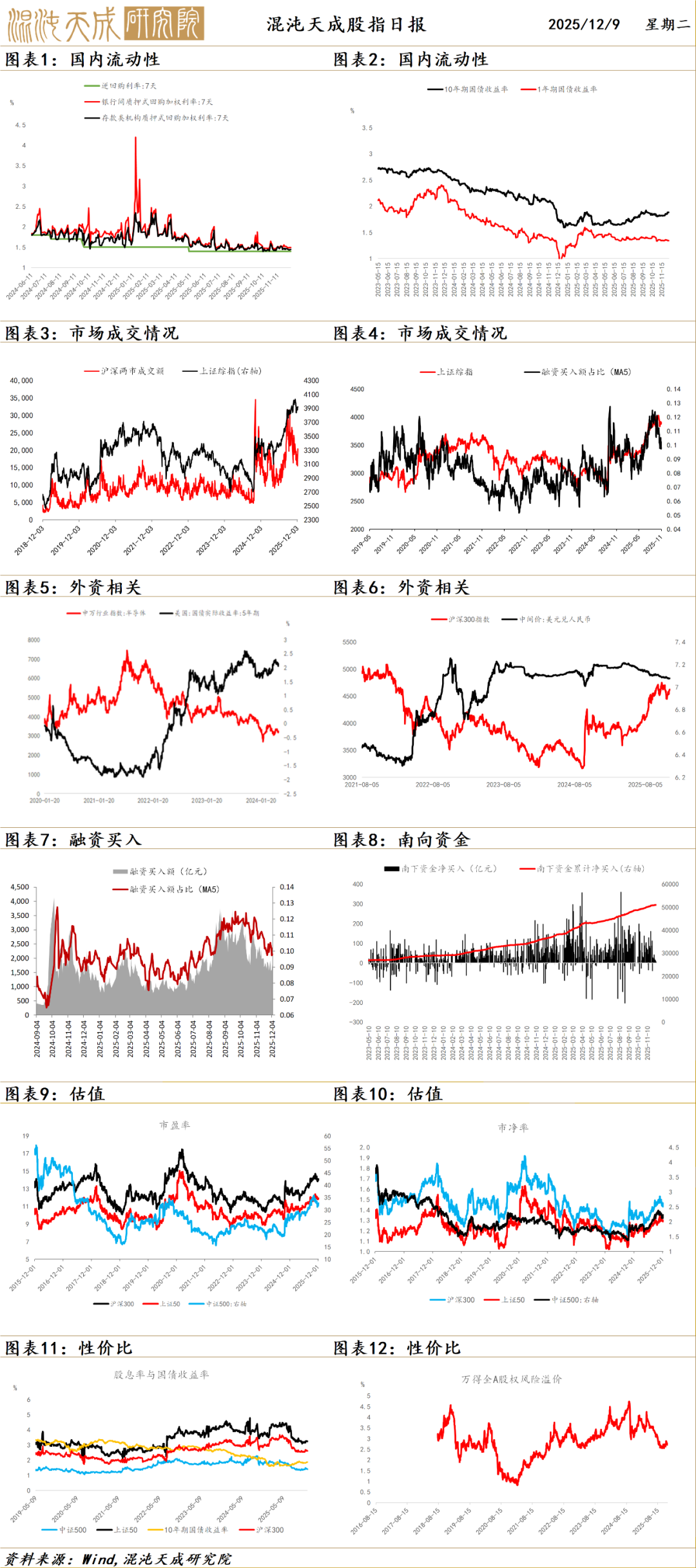

股 指

重要会议强调货币财政政策发力,股指延续反弹

A股昨日延续反弹,四大股指均冲高后小幅回落。盘面上继续由科技、非银领涨,两市成交量放量至2.04万亿。

美联储就业数据不及预期,宽松预期升温,人民币走势偏强,AI叙事仍在继续。

十月投资出口都偏弱,地产仍未企稳,万科形势引发市场对地产的进一步担忧。最新出来的财政支出数据下降进一步加强了市场对总需求不足的担忧。昨日的重要会议上继续强调了适度宽松的货币政策和更加积极的财政政策,使市场信心增强,但对地产缺少提及,市场仍然延续了之前的结构性方向。

结论:资金面和政策面两大逻辑未发生变化的情况下慢牛不变,短期资金面的支持有所减弱,股指后续仍需更多政策推动。

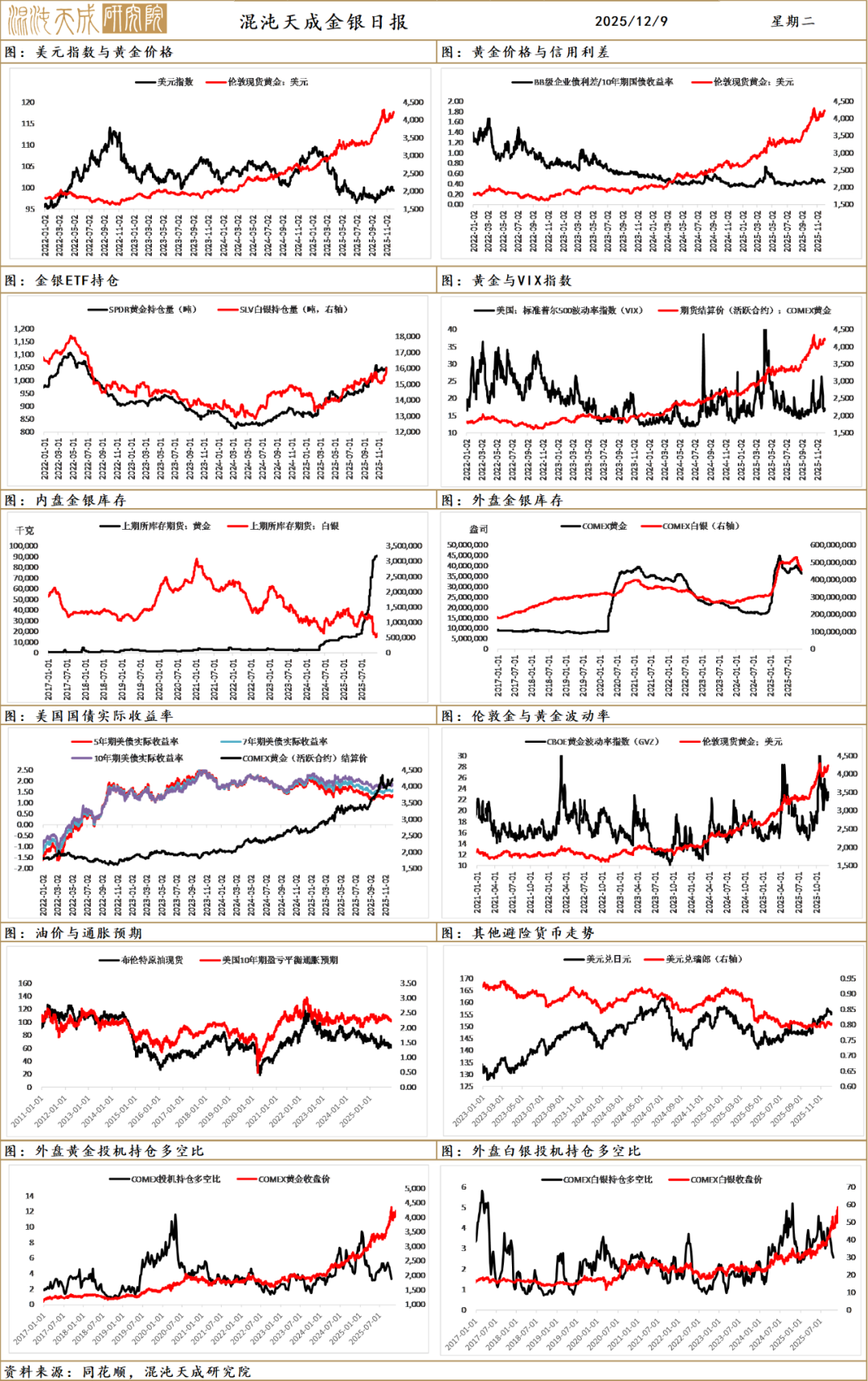

贵金属

贵金属行情波动明显,整体相对偏弱。美债利率和美元指数相对回升抑制市场,获利了结盘和高波动率下的市场情绪回落存在短线承压。

美联储主席候选人哈塞特表示明确制定六个月的美联储利率计划是“不负责任的”,应需按照事实数据进行判断。市场对于2026年的降息预期明显回落,过度计价的降息回调引发市场短线明显回落,美股,比特币和贵金属都出现了短线急跌。

特朗普预测通货膨胀将继续下降,但不会出现通货紧缩,强调经济政策的稳定性;并预测美国将快速掌控芯片市场的主要份额,彰显其对科技产业的信心;正在敲定向中国出口芯片的细节,将允许英伟达H200出口至中国;美股跌势在特朗普发言后有所回升,贵金属也出现了一定程度急跌后的反弹,整体偏弱。

贵金属行情在美债利率和美元指数的相对回升反弹下有所下跌,本周美债利率和降息预期将不断影响市场。鉴于不断回升至4.16的美国10年期美债利率和日元套利交易风险同步成为风险因子,在波动率高点形成结利盘,仍需寻找合适进场位置,白银“逼仓交易”持续放缓。

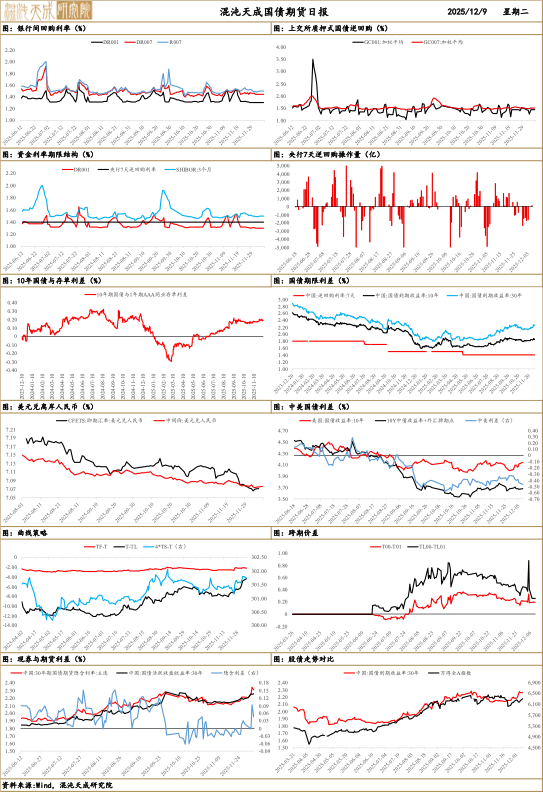

国 债

国债期货多数下跌,人民币汇率贬值,股市放量上涨。30年国债期货(TL)主力合约收报112.240元,人民币兑美元汇率报7.0713。3点后,受政治局会议通稿落地及出口数据超预期影响,现券收益率震荡小幅回落。

早盘,债市情绪偏谨慎,受周末权益利好频传影响,期债低开低走。随后公布的11月出口数据表现较好,叠加股市强势,现券收益率震荡上行。午后,随着政治局会议通稿落地,内容未超预期且重提“跨周期调节”,债市情绪略有缓和,期债跌幅收窄。3点后,现券收益率在会议基调平稳及股市上涨压制下,维持窄幅震荡,尾盘小幅回落。

资金面均衡偏松。央行公开市场净投放147亿元,资金利率有所上行,DR001报1.3022%,DR007报1.4459%。

流动性是短期国债市场的核心驱动。央行持续净投放维护流动性,但资金利率有所上行。短期利空因素在于股市放量上涨带来的跷跷板效应以及出口数据超预期,市场风险偏好回升。利多因素则是政治局会议定调未超预期,货币政策维持适度宽松基调。在多空交织下,市场缺乏明确方向,预计短期将延续震荡格局,需警惕股市波动带来的扰动。

央行重启国债买卖及政治局会议定调是当前中长期的核心宏观锚点。会议重申“适度宽松的货币政策”,并提及“跨周期调节”,暗示政策将更注重长远平衡,而非短期强刺激。这意味着降准降息仍有空间,但节奏可能放缓。未来的关键变量在于即将召开的中央经济工作会议对明年经济的具体部署,以及通胀、社融等数据的验证。在基本面弱修复、政策托底意愿明确的背景下,债市长期配置价值犹存,但需警惕政策预期差带来的波动,建议逢回调关注配置机会。

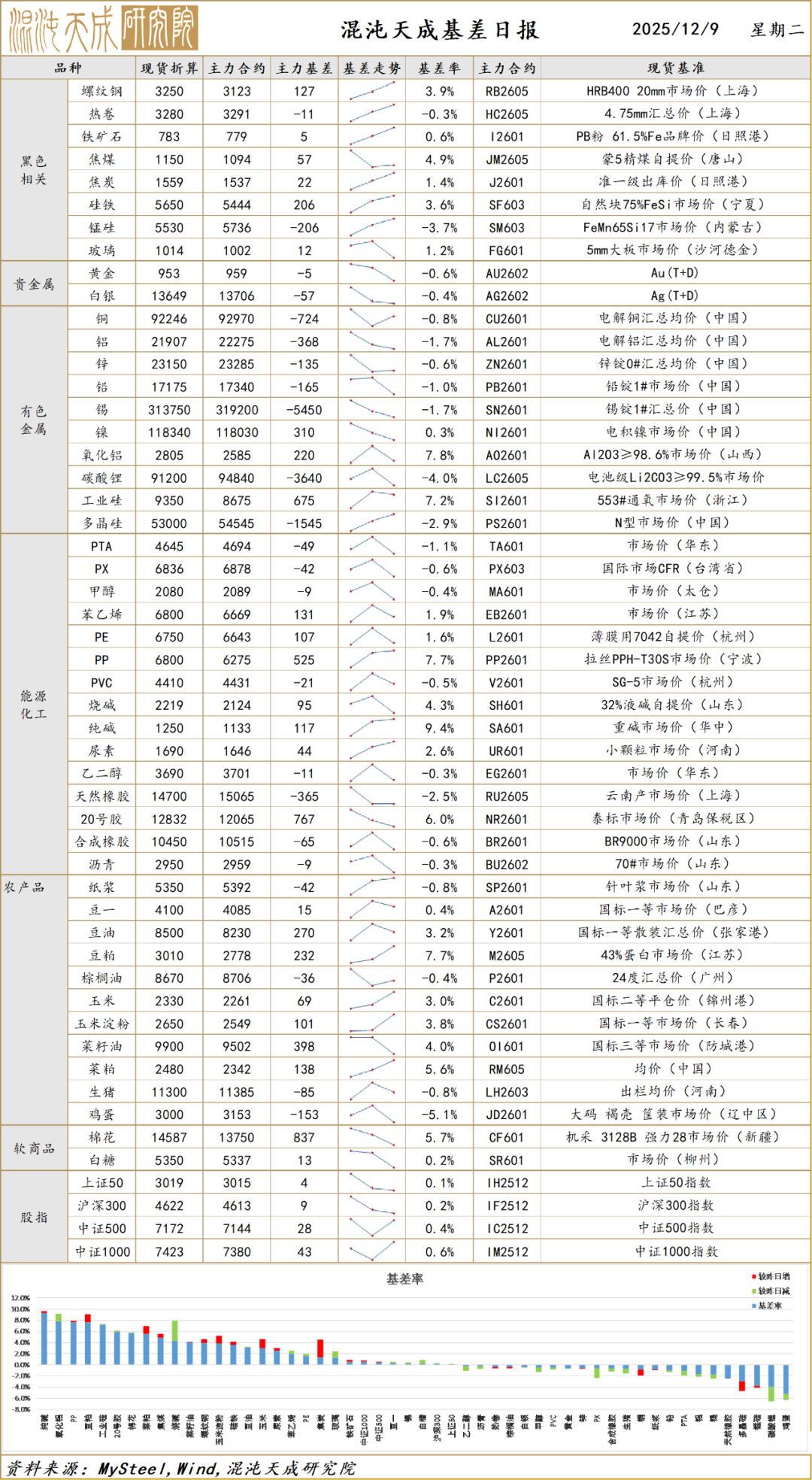

基 差

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

0人