【铜年报】宏观主题转变 铜价先扬后抑

2026年虽然依然处于美联储降息周期当中,国内宏观经济环境预计将优于2025年。

供应方面,全球铜精矿供应紧张延续,废铜供应持续紧张,精炼铜环节将难言宽松。需求方面,电网建设维持平稳增长,空调生产将有收缩,汽车行业平稳增长。

综上,2026年铜价将呈现先扬后抑的震荡行情。

2025年铜价表现强势,虽有海外宏观市场干扰,但仅短期影响铜价表现。从具体盘面走势来看,铜价以4月初美国贸易战为界,分别在一季度和4月后走出了两轮流畅的上涨行情,4月中旬开始的第二轮上涨行情更是流畅运行,并在年末加速上涨。

二、金融属性引领海外宏观利空铜价

2.1

降息周期将尽美元底部形成

美国东部时间2月1日,特朗普政府宣布向中国进口商品加征10%关税,对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税,贸易战正式打响。而后,伴随特朗普宣布3月4日起对欧盟、墨西哥、加拿大统一加征25%关税。5月初英美就关税贸易协议条款达成一致,中美进行日内瓦经贸会谈,贸易战的纷扰对铜价的影响逐渐开始降温。美东时间10月10日,美方再度发难,不仅针对中方采取的稀土等出口管制对中方加征100%关税,对所有关键软件实施出口管制,且自10月14日起,对进入美国港口的中国拥有、运营或建造的船舶,以及所有外国建造的汽车运输船征收额外费用,中国发布相关反制措施,贸易战再一次上升为海外宏观市场主线。

2025年美联储共有8次议息会议,截至11月末,美联储仅在9月和10月分别降息25个基点,至此,本轮降息周期累计降息150基点,联邦基金利率的目标区间降至3.75%至4.00%。此外,美联储自2025年4月起放慢缩减资产负债表的步伐,10月议息会议宣布,自12月起停止缩表。美联储于2022年6月1日开始缩表,2024年6月首次开始放缓缩表步伐,本次缩表过程历经三年半,将进一步增强市场流动性和市场风险偏好。

2026年美联储将举行八次议息会议,降息空间预计将较为有限。

2.2

刺激政策加码经济平稳增长

2025年截至11月,国内共进行了两次降息,财政政策方面,2025年安排超长期特别国债1.3万亿元,同时,新增5000亿元特别国债定向支持国有大型商业银行补充核心一级资本,7350亿元中央预算内投资重点保障重大项目建设,形成“基建托底、消费激活、金融稳链”的多元支撑格局。

2026年国内宏观经济环境预计将优于2025年,对铜价的影响偏向于积极。

三、原料供应紧张价格支撑稳固

3.1

矿山增产不及矿石紧张加剧

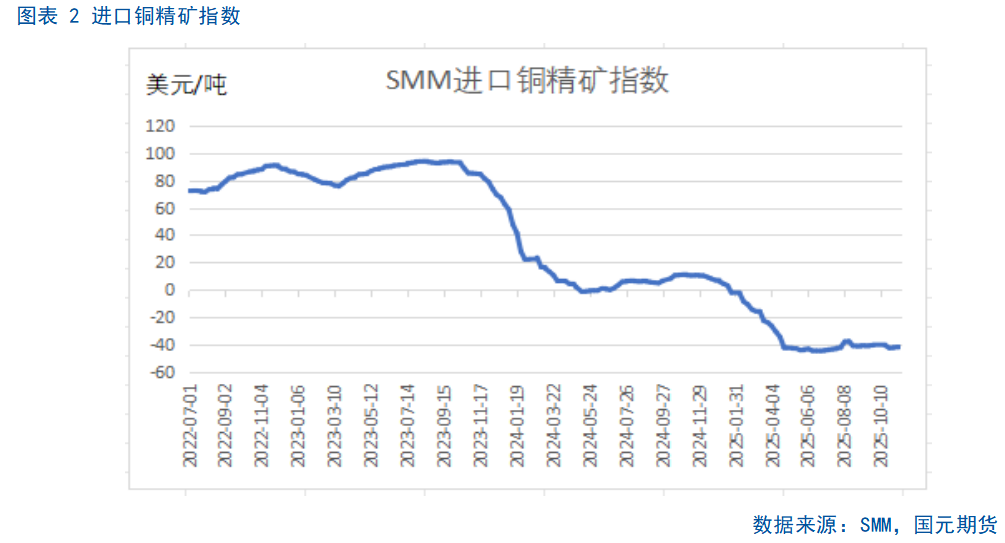

2025年铜精矿供应难言宽松。SMM报出的进口铜精矿加工费仅在1月初勉强维持在正水平,自1月24日当周起,进口铜精矿加工费开始转为负数区间,并持续负值扩大。

根据ICSG在2025年10月的最新预测,全球铜矿产量预计在2025年增长1.4%,2026年增速预计升至2.3%,得益于多个国家新扩建产能的持续释放、智利、秘鲁和赞比亚产量的预期改善,以及印尼运营率的恢复。

2026年全球铜精矿供应紧张程度将有望较2025年进一步加深。

3.2

废铜进口结构改变难有明显增长

2025年精废含税价差多数时候维持在500-2500元/吨水平,精废价差变动主要跟随精铜盘面节奏运行。

据SMM数据,2025年国内废铜产量和进口量均表现平稳,但均有不同程度的缩量迹象。从废铜进口结构来看,美国的废铜进口量在上半年快速下降后,进口自马来西亚的废铜数量也在二、三季度明显低于往年,下半年开始,进口自日本的废铜数量明显增加,但进口补充效果较为有限。

考虑到美国关税政策影响,中国将继续减少对美国废铜的进口依赖。预计2026年国内废铜进口结构将进一步改变,对日本、韩国、泰国、德国等国家的废铜进口量有望进一步增加,但进口总量难有实质性增长。

3.3

关注副产利润精铜供应偏紧

ICSG预测数据显示,2025年全球精炼铜产量预计增长约3.4%,原生精炼铜产量(来自精矿和湿法冶炼)预计增长3%,而再生精炼铜产量(来自废料)预计增长4.5%。

2025年铜精矿供应短缺导致加工费持续下挫,进口铜精矿加工费年初便由正转负,但伴随加工费持续走跌,冶炼厂运营并未明显受到影响。

美国对铜产业链加征关税政策落定,美国自8月1日起对进口半成品铜产品及铜密集型衍生产品普遍征收50%的关税,铜输入材料(例如铜矿石、精矿、锍铜、阴极铜和阳极铜)和铜废料不受“232条款”或对等关税约束。受美国不对精炼铜加关税影响,美铜波动剧烈,对沪铜产生一定拖累。

ICSG预计,2026年全球精炼铜产量预计将小幅增长0.9%。国内方面,考虑到铜精矿供应限制以及国内可能的“反内卷”政策进展,我们认为2026年精炼铜环节将难言宽松。

四、终端消费平稳新能源用铜增加

4.1

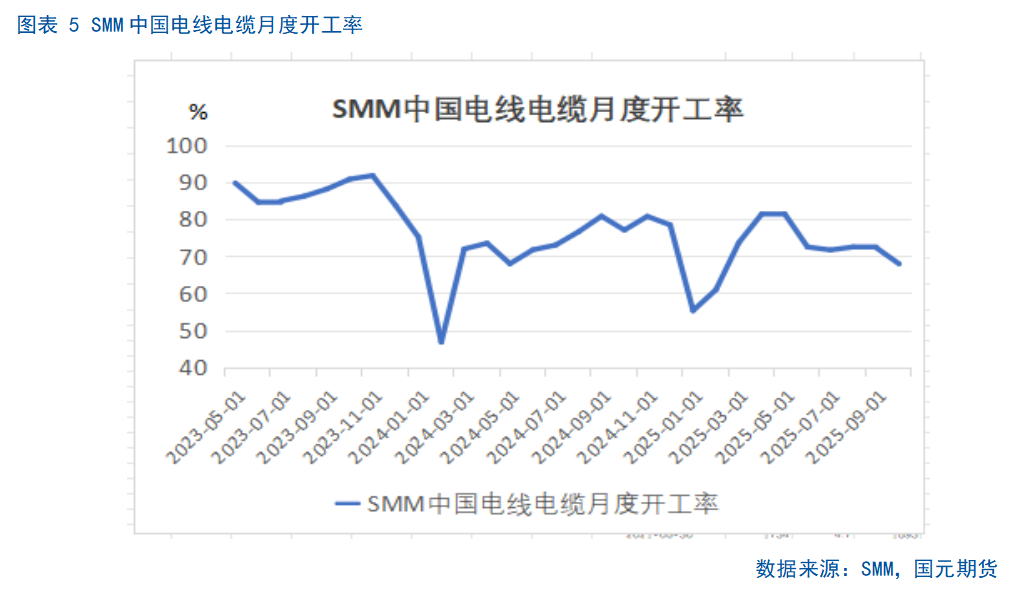

终端平稳拉动线缆产销回升

2025年国内线缆企业生产情况与往年存在一定差异性。受国内春节时间较早影响,线缆企业在1月生产力度偏弱,2月生产有明显提升,不同于往年2月开工率回调的常规节奏。美国“对等关税”令铜价在清明节前后明显受挫,对线缆企业形成明显利好,并带动线缆企业生产在二季度表现积极,并未体现出明显的季节性特征。

从具体终端需求端口来看,电源工程得益于新能源拉动,消费表现最为积极,电网表现整体尚可,地产行业消费整体平稳。

2026年为“十五五”开局之年,电力用铜需求预计平稳增长。

4.2

消费接近饱和空调生产增速收缩

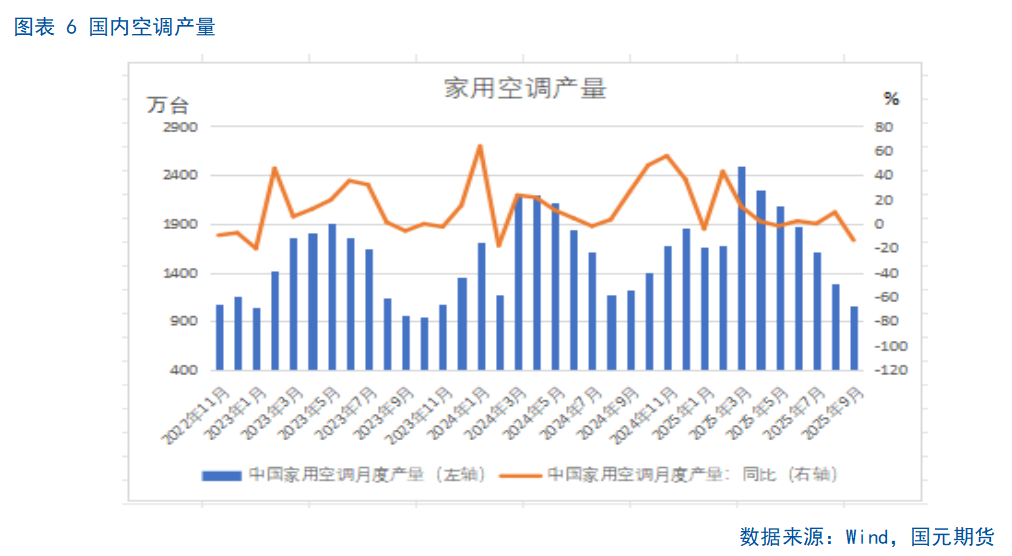

空调行业在2025年生产表现体现出明显的差异性。以旧换新国补拉动的普惠周期在年初依旧得以体现,后伴随空调生产淡季到来,空调产量自4月起持续回落,产业链整体产销策略逐渐趋于谨慎。

以旧换新补贴对国内空调消费的积极刺激已经接近完成,全球气候变暖带来的海外需求预计2026冷年将延续增速放缓态势,家用空调产业链生产将在2026年有所收缩。

4.3

补贴政策退坡外销驱动汽车生产

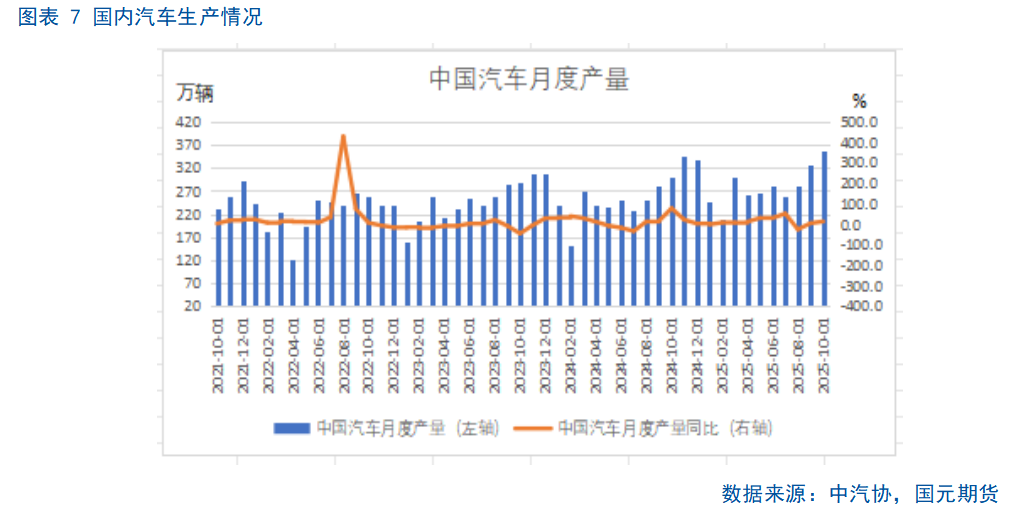

2025年汽车行业产销表现整体积极,新能源汽车产销继续拉动汽车行业。上半年得益于汽车以旧换新补贴加持,汽车行业产销均维持相对较高的增长速度。三季度,青海省、贵州省、内蒙古自治区多地暂停汽车置换更新补贴,不过汽车行业产销依然在旺季带动下持续走高,并且自8月起出现明显加速迹象。

2026年新能源汽车行业补贴虽然退坡,但新能源汽车产销仍将继续引领汽车行业增长,汽车行业仍将为铜的终端需求中增长最为迅速的端口。

五、后市展望

2026年虽然依然处于美联储降息周期当中,国内宏观经济环境预计将优于2025年。

供应方面,全球铜精矿供应紧张延续,废铜供应持续紧张,精炼铜环节将难言宽松。需求方面,电网建设维持平稳增长,空调生产将有收缩,汽车行业平稳增长。

综上,2026年铜价将呈现先扬后抑的震荡行情。

0人