【数据分析】多晶硅库存压制期价

来源:

瑞达期货

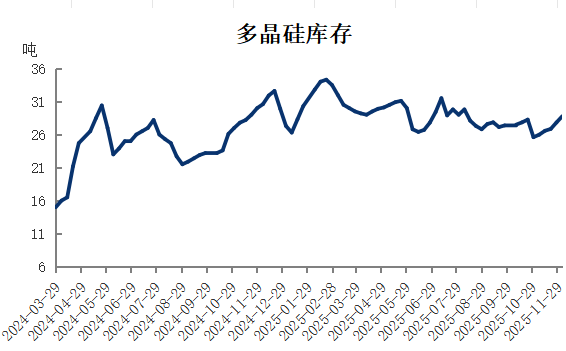

据我的钢铁网数据显示,截至 2025年12月05日,多晶硅厂库为 28.77万吨,同比上升3.38%,环比上周增加0.94万吨,整体多晶硅企业库存仍处于缓增趋势。

数据来源:同花顺(300033) 瑞达期货(002961)研究院

自2024年至今,多晶硅库存数据处于显著高位状态。当下库存数据在历史分位数中处于67%的位置,相较于过往同期水平明显偏高,凸显出多晶硅市场库存压力的严峻性。进入枯水期后,受下游“反内卷”等多重复杂因素影响,多晶硅库存呈现出逐步抬升的态势。

数据来源:同花顺 瑞达期货研究院

数据来源:同花顺 瑞达期货研究院

当前多晶硅厂家库存处于较高水平,接近3个月消费量水平。高库存意味着市场供大于求,企业为了出货,不得不降低价格,以吸引下游采购商。尽管有行业自律公约推动部分企业减产,且西南地区因枯水期电力成本攀升,中小厂商被动减产增多,但整体国内多晶硅产量仍维持较高水平,目前依旧维持在12万吨附近,头部企业开工率保持在七成以上,使得市场供应压力较大,库存难以快速消化,对价格形成压制。从下游光伏产业链需求全链条走弱。硅片环节,海外需求萎缩、外协代工订单减少,硅片库存持续累积,企业为缓解库存压力下调报价,对多晶硅采购意愿降低。电池片环节,受国内外需求同步收缩驱动,库存快速攀升,企业减产范围扩大,对多晶硅需求减少。组件环节,国内终端装机需求不及预期,海外步入传统淡季,组件产量下滑,进而减少了对多晶硅的需求。整体来看,多晶硅依旧处于供强需弱状态,预计未来价格依旧处于承压表现。

0人