【盐化工年报】供应势不可挡,筑底迎再平衡

步入2026年,预计盐化工板块整体步入筑底阶段。

纯碱在产能扩张周期下,供应端将继续释放增量。而需求端受浮法及光伏玻璃行业双重负反馈拖累,存在收缩预期。在此供增需弱的基本面格局下,纯碱价格中枢面临下行压力,预计全年走势震荡偏弱,但目前下方空间有限,存在阶段性反弹预期。反弹力度与持续性将主要取决于实际供应节奏及玻璃产能出清进度是否产生预期偏差。

当前玻璃市场正处于供需再平衡的关键阶段。虽然玻璃供应收缩趋势明确,但需求下滑幅度更深,导致整体供需格局依然偏弱。展望2026年,预计在产能出清与需求改善形成共振前,玻璃价格仍将延续承压态势。玻璃同样下方空间有限,大概率将进入筑底阶段,走势或将呈现宽幅震荡。不过,在地产竣工偏弱背景下,玻璃市场企稳回升仍有待产能出清的实质性推进。

烧碱产能持续扩张,供应仍将上行;而主力下游氧化铝行业在利润压缩下,其新增产能释放的节奏与强度存在变数,不排除需求支撑有减弱风险;出口虽维持高位但高基数下增速面临挑战。综合来看,全年价格预计承压运行,整体或呈现“震荡寻底”与“阶段性弱反弹”相结合的走势,趋势性上涨动力不足。

一、市场回顾

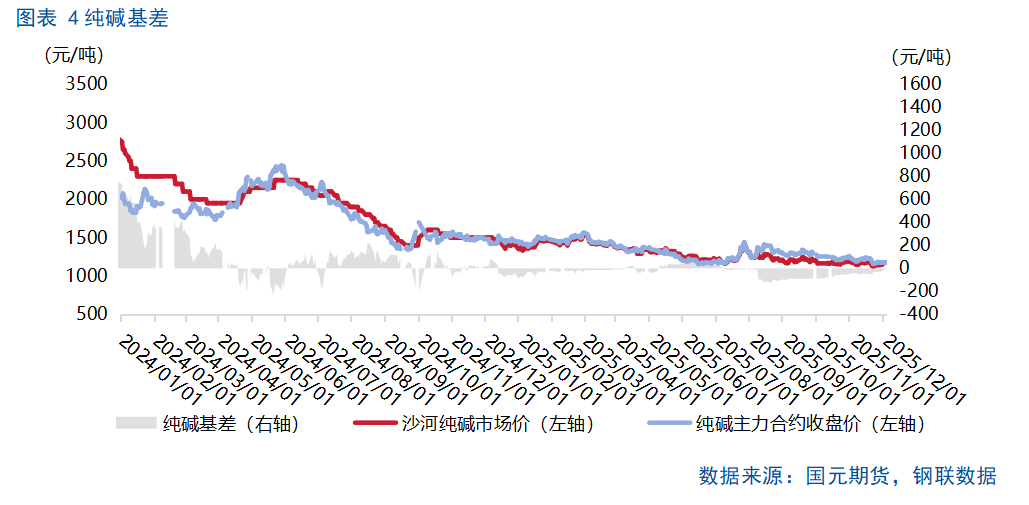

纯碱行情回顾

第一阶段:2025年1月-2025年2月,纯碱表现出企稳上涨。新年伊始,纯碱在宏观氛围回暖和基本面利好的共同作用下走强。一方面,元旦后至春节前,原油大幅上涨带动了整个化工品板块的交易情绪。另一方面,春节后光伏玻璃的需求提升预期叠加纯碱春季检修季的临近,使得纯碱基本面预计供减需增,推动了价格上涨。

第二阶段:2025年3月-2025年6月,纯碱在现实压力下,表现出趋势下跌。进入3月,前期支撑纯碱市场的利好因素逐步兑现,高库存和持续增长的供应压力重新成为市场交易的焦点,盘面随之下跌。4月,尽管企业有挺价意愿并安排了5月份的检修计划,市场在创出新低后出现震荡修复。但5月至6月,随着新增产能的落地,供应过剩格局进一步加剧,导致了一轮流畅的下跌。期间虽因楼市政策出现短暂的情绪修复,但供应过剩的整体格局未发生根本改变,价格后续再度下行。

第三阶段:2025年7月-2025年8月中旬,纯碱有两波显著的上涨。7月,"反内卷"政策的提出和煤炭价格上涨带来的成本预期支撑,推动市场月初上行;但高供应的现实最终使市场降温,行情走出先扬后抑的"过山车"走势。8月,青海碱厂供应收紧的消息一度刺激盘面。

第四阶段:2025年8月中旬至2025年11月下旬,纯碱承压下行。8月中旬以后,碱厂供应收缩消息被证伪,加之生产环节库存刷新高位,价格在情绪和基本面拖累下弱势下行。9月底的节前补库行情维持时间较为短暂,在供应压力拖累下,纯碱走出一波持续下跌行情。

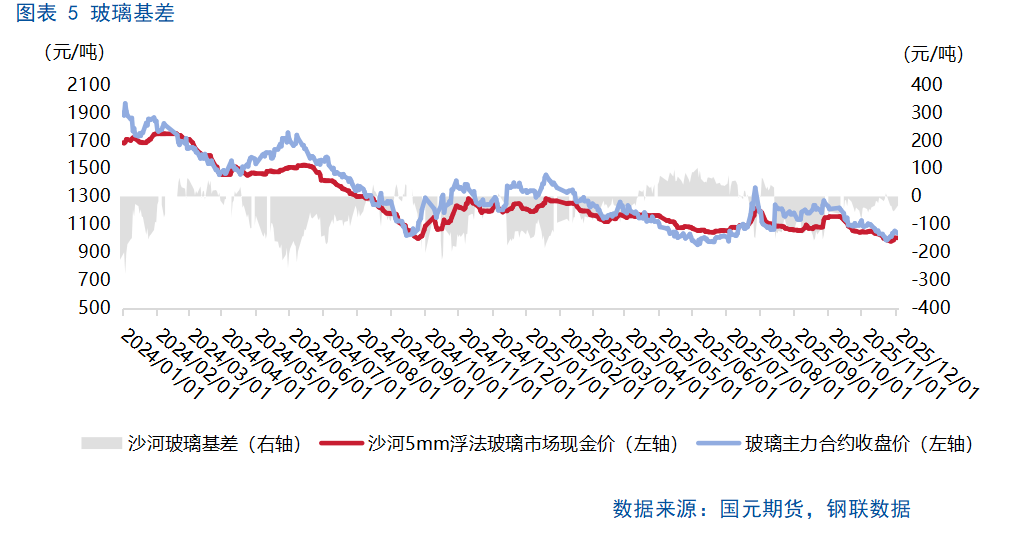

玻璃行情回顾

第一阶段:2025年1月,化工板块情绪支撑玻璃上涨。2025年初,玻璃价格在成本驱动与宏观氛围带动下企稳上涨。1月10日美国对俄油制裁导致原油价格上涨,带动化工品板块整体反弹,玻璃随之跟涨。

第二阶段:2025年2月-2025年6月。2月起,玻璃市场趋势转弱,进入持续下跌通道。此阶段核心矛盾是需求端持续负反馈,旺季预期迟迟未能兑现。4月下旬以后,上半年传统旺季被正式证伪,玻璃跌幅进一步放大。尽管6月中旬政策对楼市明确“止跌回稳”导向,推动玻璃止跌修复,但需求疲软的基本面未改,整体仍处于下行趋势中。

第三阶段:2025年7月-2025年9月。7-9月玻璃市场宽幅震荡上涨。7月在"反内卷"政策提振下,玻璃走出单边上涨行情。8月市场回归现实,此前推高的中游库存难以向下游有效消化,玻璃持续回调。9月则在宏观利好及"金九银十"下游补库的双重推动下,玻璃价格再次震荡反弹,整体呈现宽幅震荡上涨格局。

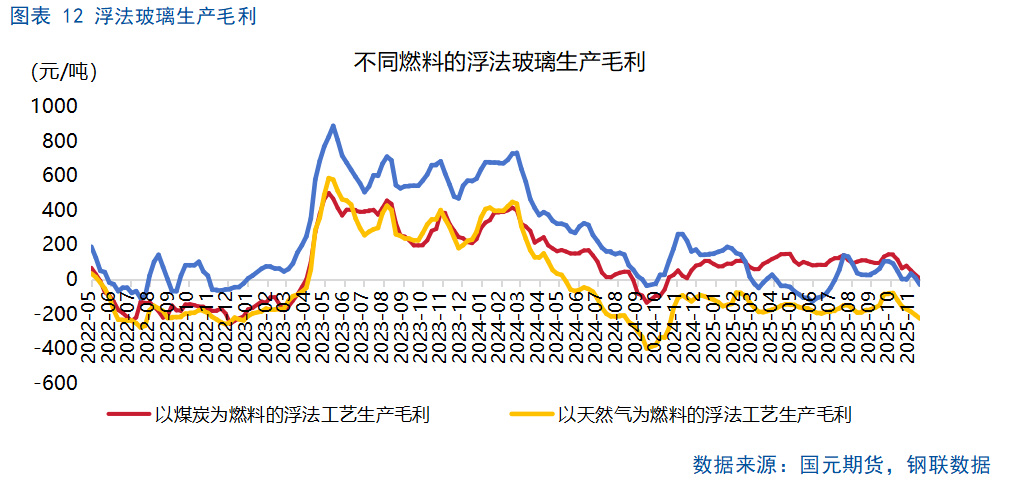

第四阶段:2025年10月-2025年11月下旬。玻璃供应端及需求端利多出尽,利好难寻,供需基本面压力难以缓解,呈现弱势下行。供应端,沙河检修量不及预期;需求端,玻璃旺季表现低迷,终端补库动能不足;而在供需基本面弱势的背景下,玻璃行业石油焦及煤制产线仍具备一定利润,玻璃厂家冷修意愿不高,进而促使玻璃价格持续下跌。

烧碱行情回顾

2025年以来,烧碱行情的主要驱动在于供需基本面动态平衡调整,以及宏观情绪影响。

第一阶段:2025年1月-2025年2月初。元旦至春节假期前,烧碱走势快速冲高,最高一度突破3358元/吨,构成2025年全年首轮同时是最强势的上涨行情。核心驱动来自氧化铝新增产能投产预期及春检预期,市场交易供需紧平衡逻辑,液碱持续去库且绝对库存不高,氧化铝大厂备货积极性提升并上调采购价,多因素共同推动期烧碱大幅上行。

第二阶段:2025年2月初-2025年4月初。前期支撑烧碱超涨的消息逐步证伪,下游提前备货后,后继需求不足,烧碱走势在冲高后深度回调,烧碱主连价格从年内的巅峰3358元/吨急剧回调,最低跌至2267元/吨,当时创下烧碱主连上市以来的新低。

第三阶段:2025年4月-2025年6月。烧碱呈现区间震荡。主要是供需基本面逻辑的阶段性切换所致,在下游补库及上游检修预期之下,烧碱上涨,但5月下旬烧碱下游转淡,山东电价下行,推动烧碱下行。

第四阶段:2025年7月-2025年8月。烧碱走势呈现反弹,但反弹力度弱于年初。7月以来,“反内卷”政策一度提振化工市场情绪,氯碱行业进入传统检修高峰期,短期供应偏紧,下游采购需求回升,推动烧碱阶段性回升。

第五阶段:2025年9月-2025年11月。烧碱呈现流畅下行,2025年11月主连合约续创新低。主要是供需基本面过剩所致。在高供应背景下,主力下游氧化铝行业因矿石紧张等问题出现减产预期,非铝下游也进入季节性淡季,出口市场新订单减少。在多因素压制下,市场预期转向悲观,价格呈现单边下跌态势。

二、纯碱基本面分析

2.1

纯碱:预计供应上行

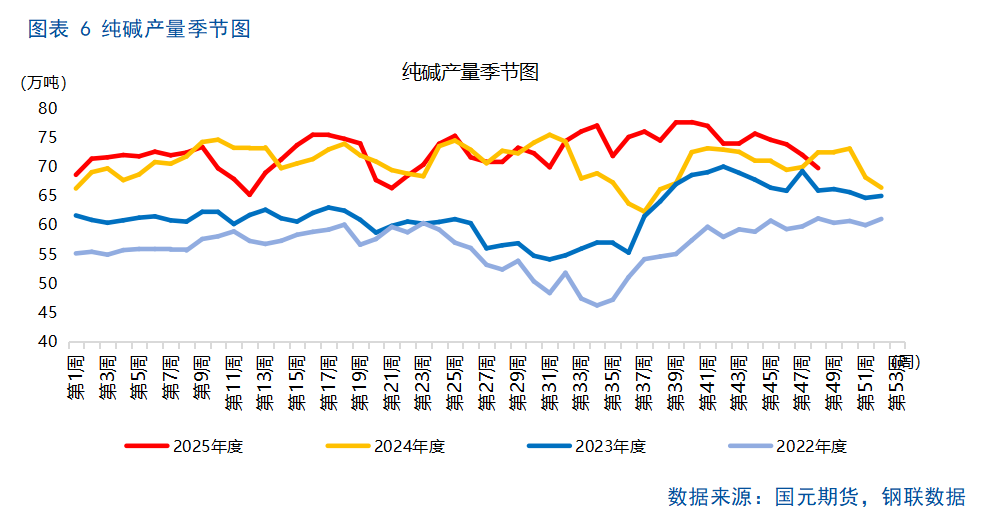

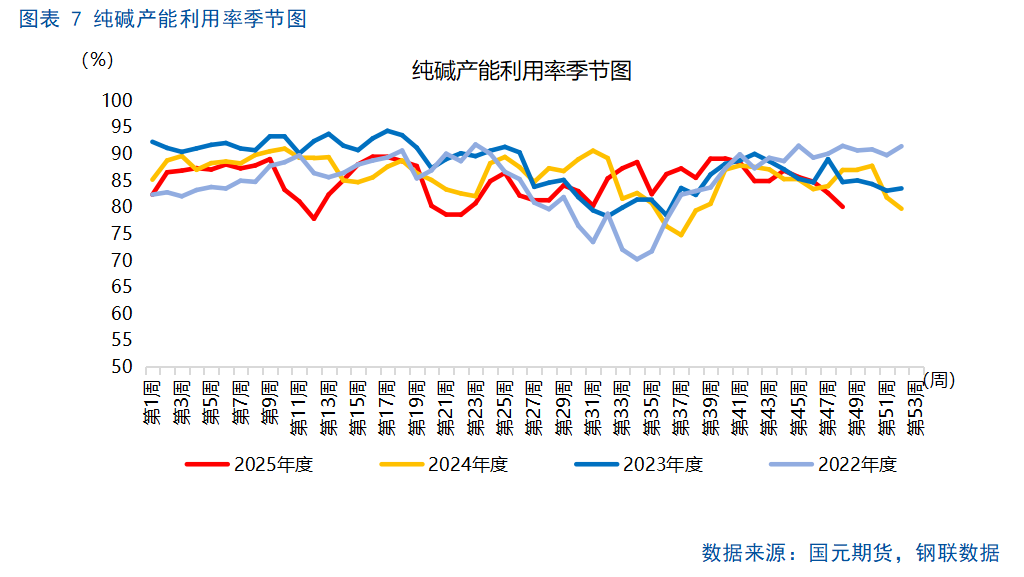

随着纯碱产能基数跃升,纯碱供应已步入确定的扩张通道。2024年纯碱年度设计产能达到3930万吨。2025年内,纯碱已经完全落地的新增产能有约230万吨,纯碱年产能超过4000万吨关口。2025年已落地纯碱产能具体如下:江苏德邦化学60万吨联碱装置2025年1月13日下午点火,2月13日正式投产;江苏连云港碱业有限公司搬迁升级改造项目110万吨/年产能于5月18日全流程贯通;中天碱业有限公司30万吨产能天然碱项目于3月投产;湖北双环联碱升级改造项目30万吨产能5月23日出产品。

后续产能的持续释放将进一步强化供应压力。2025年末至2026年,纯碱仍有新增装置计划投产,纯碱供应存在上升预期,而天然碱工艺占比将持续提升。阿拉善天然碱项目二期4#、5#锅炉相继于9月下旬、11月点火,部分装置已经投入使用,该产线新增的280万吨/年产能有望在2025年底满产。2025年底至2026年初,应城市新都70万吨联碱法产线有望投产。2026年上半年,纯碱将面临供应上行压力。考虑到春节较晚,春节假期前后纯碱累库压力或加剧。

从更长远的视角看,供应格局的重塑不仅在于总量的增长,更在于工艺结构的演变,天然碱的工艺占比将持续提升。中盐(内蒙古)碱业有限公司500万吨天然碱装置目前计划于2026年3月底完成溶采试验与数据分析并形成报告,随后全面启动500万吨/年天然碱矿产资源综合开发项目建设,项目目前信息较少,初步预计建设及投产周期约24个月-36个月,后续仍需密切跟进。但是,纯碱生产装置能相对灵活地调整生产能力,因此纯碱供应的动态变化需要持续关注。

2.2

纯碱:预计需求走弱

展望2026年,浮法玻璃和光伏玻璃两大板块供应均面临调整压力,预计将共同削弱对上游原料纯碱的需求。浮法玻璃方面,预计进入2026年,行业亏损加剧将推动更多生产线主动或被动进行冷修,产能出清进程加速。这一趋势将直接抑制纯碱的需求。光伏玻璃方面,其主要产销量集中于华东地区,其中安徽省产能约占全国四成。2025年,光伏玻璃领域“反内卷”成效逐步显现,行业集体减产,曾使2.0mm玻璃均价从7月的10元/㎡低点回升至9月初的13元/㎡,并维持至11月中旬。但此后企业挺价难度加大,11月下旬价格出现下滑至12.5-13元/㎡,行业库存也随之攀升至近一个月的高点。截至11月下旬,光伏玻璃日均开工率已跌至66.01%,较2024年均值大幅减少11个百分点。预计2025年末,价格下行或迫使部分光伏玻璃企业减产。而步入2026年,在减产预期下,光伏玻璃对纯碱的需求同样存在下行预期。

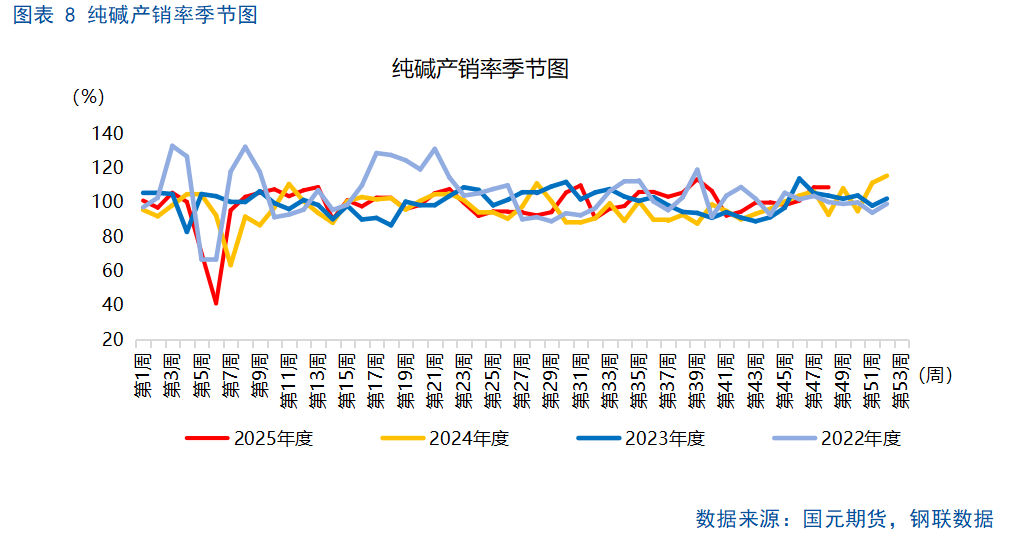

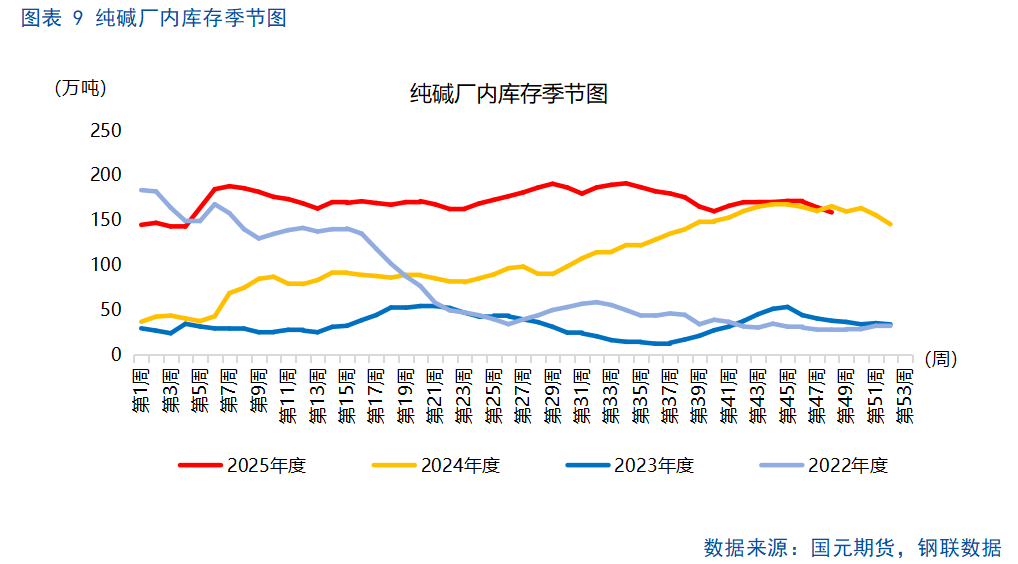

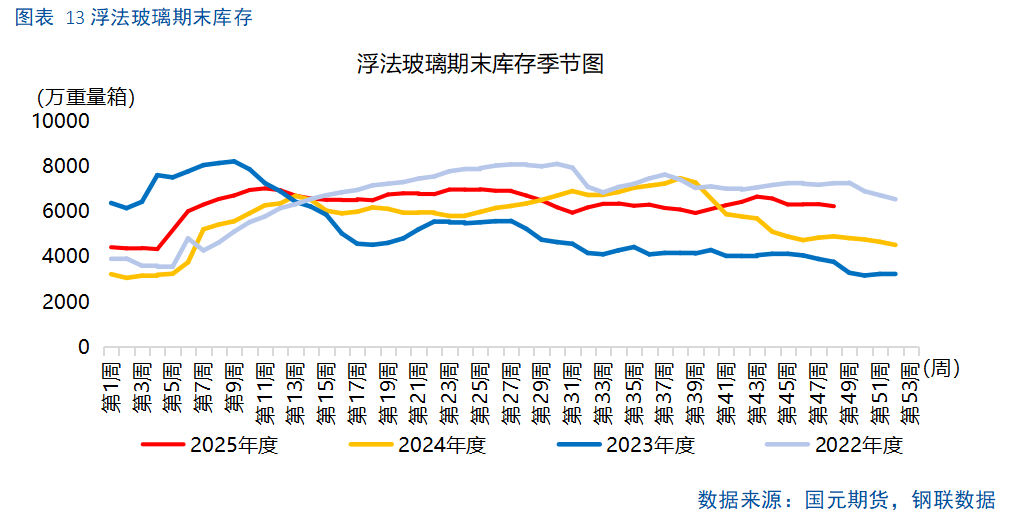

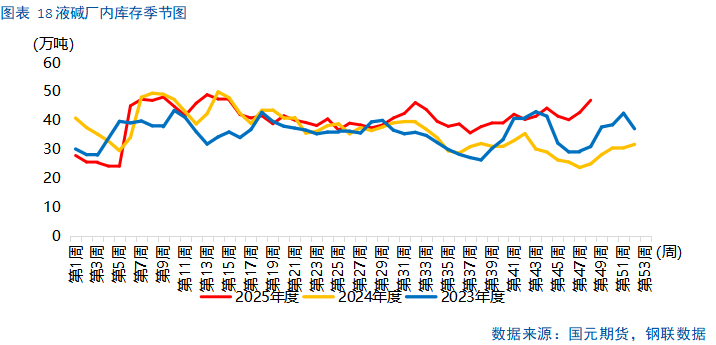

2025年,纯碱库存压力达到空前。自第一周起,纯碱库存高达144.83万吨,最高超过190万吨。2025年1-10月,纯碱厂内库存均值同比上涨68.37%。在供强需弱的预期下,纯碱库存去化相对困难。

三、玻璃基本面分析

3.1

玻璃:产能出清步伐或将提速

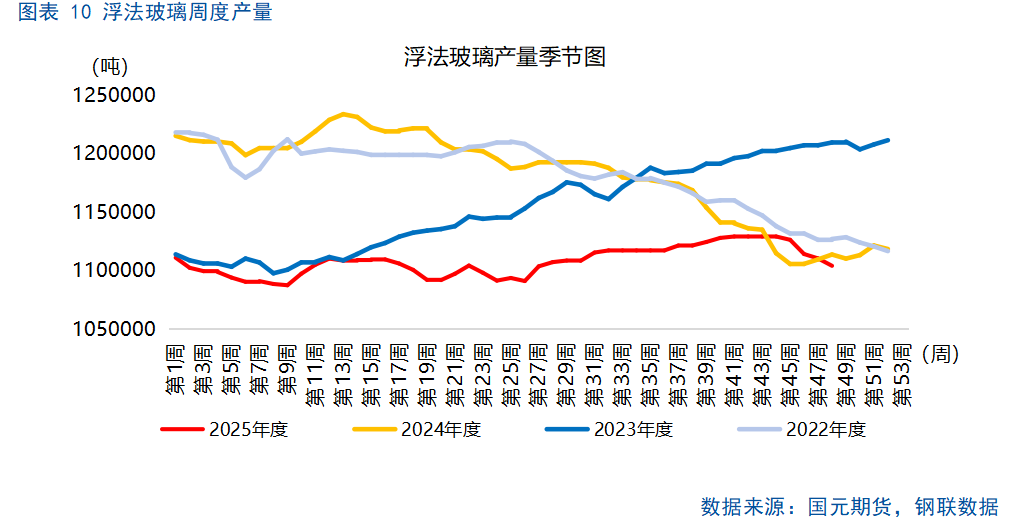

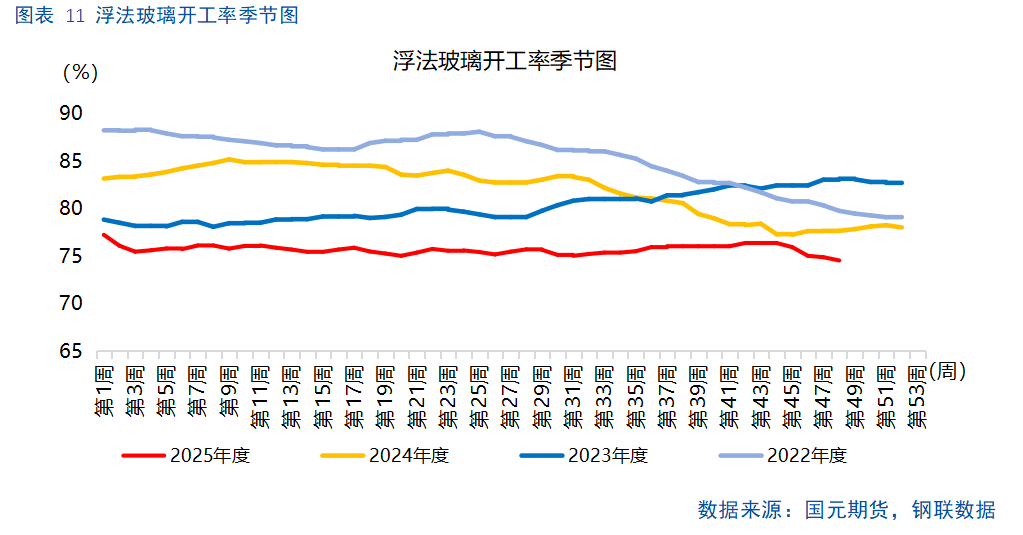

自2025年7月以来,“反内卷”逻辑逐步成为部分供给过剩品种的市场主线。在光伏玻璃行业自律减产行为的带动下,浮法玻璃的供应调整亦受到关注。然而,从实际运行情况看,2025年全年浮法玻璃日熔量并未出现显著收缩,其主要原因在于:一方面,部分使用石油焦及煤制气为燃料的产线仍有一定利润空间;另一方面,浮法玻璃窑炉一旦停窑冷修,复产成本高、损失大,企业主动减产意愿不强。2025年11月,沙河地区4条燃煤生产线停产冷修,涉及的产能超过2000吨/天,虽对局部供应形成短暂减少,但仍难以缓解供过于求压力。据钢联数据,2025年1–10月,全国玻璃产量为4087.76万吨,同比下降7.5%,显示供应压力仍存。

后市来看,步入2026年,在行业普遍亏损持续加深的背景下,预计将有更多浮法玻璃产线主动或被动进入冷修,产能出清进程有望实质性加快。

3.2

玻璃:产竣工延续下滑,玻璃需求或仍偏弱

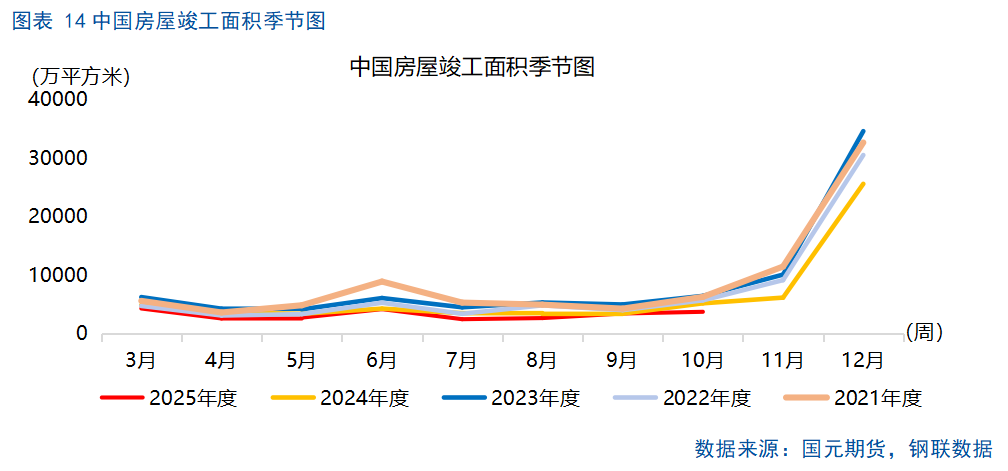

浮法玻璃需求侧表现持续疲软。2025年1–10月,浮法玻璃表观消费量为4741.33万吨,同比下降8.37%,反映终端去库缓慢、实际消费动力不足。一方面,房地产下游需求预计延续疲软。从下游结构看,建筑与家装领域仍是浮法玻璃最主要的应用方向,占比近九成,但受地产竣工走弱拖累,需求持续收缩。具体表现为,下游深加工企业订单同比持续偏弱,主要受项目回款困难及终端需求不振的双重压制。值得注意的是,近年来订单“平淡化”趋势日益明显,季节性波动减弱,“旺季不旺”已成常态。深加工订单天数长期在10天左右的低位徘徊,较往年水平显著下滑。截至2025年11月下旬,年内订单天数均值9.16天,同比下降15.96%,较2020年同期34.47天的水平降幅超过73%。此外,竣工端数据进一步印证需求压力。2025年1–10月,全国房屋竣工面积累计值为34861万平方米,累计同比下降16.9%,降幅较前月扩大1.6个百分点,显示地产端对玻璃需求的拖累仍在加剧。

另一方面,预计汽车与电子玻璃需求延续上升。汽车与电子玻璃领域合计占比约一成,在建筑需求主导下行之际,汽车与电子玻璃领域需求则延续上升态势。据中国汽车工业协会,2025年1–10月,汽车产销分别完成2769.2万辆和2768.7万辆,同比分别增长13.2%和12.4%,增速略有放缓。其中新能源汽车产销分别完成1301.5万辆和1294.3万辆,同比增幅均超32%,渗透率已提升至46.7%。后市来看,尽管政策层面给汽车带来的支撑或面临调整,但汽车玻璃需求仍有望保持正增长。2025年底至2026年初,多项汽车消费支持政策即将调整,包括新能源汽车购置税减免力度退坡、以旧换新补贴范围扩大等,预计将刺激部分消费前置,支撑短期产销韧性。但进入2026年后,尽管汽车行业增速可能放缓,但整体仍有望上涨,汽车玻璃需求仍有望上升。

四、烧碱基本面分析

4.1

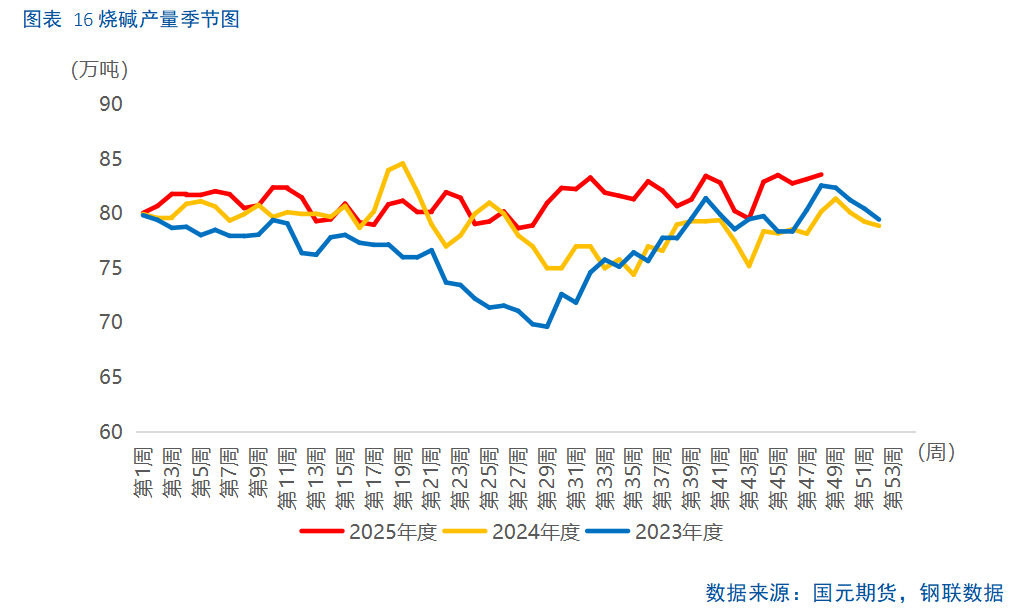

烧碱:产能延续扩张

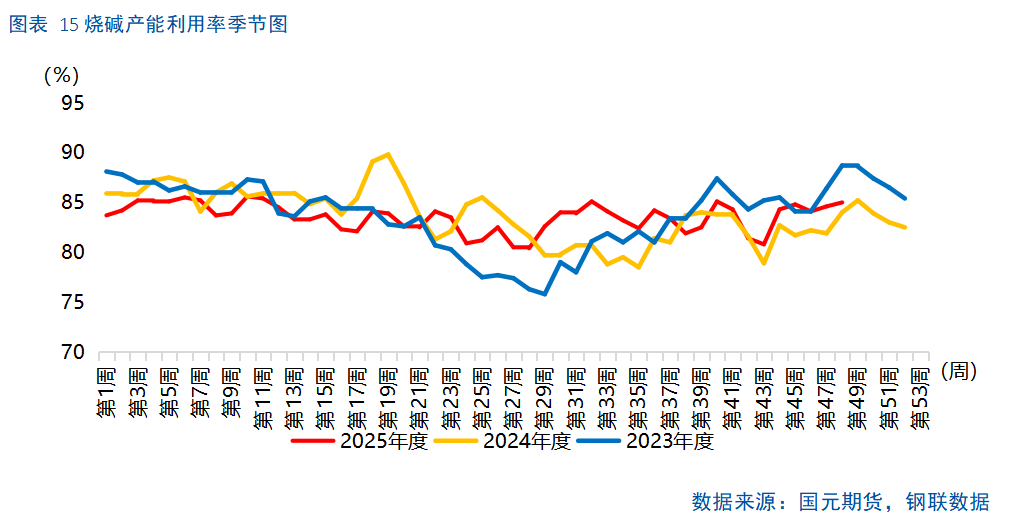

2025年,烧碱总产能已经突破5000万吨,产能呈现扩张态势。2025年-2028年,据钢联数据统计,烧碱仍有270万吨新增装置计划投放,但增速自2026年以后或有显著放缓。预计2026年,烧碱供应将维持高位上行。

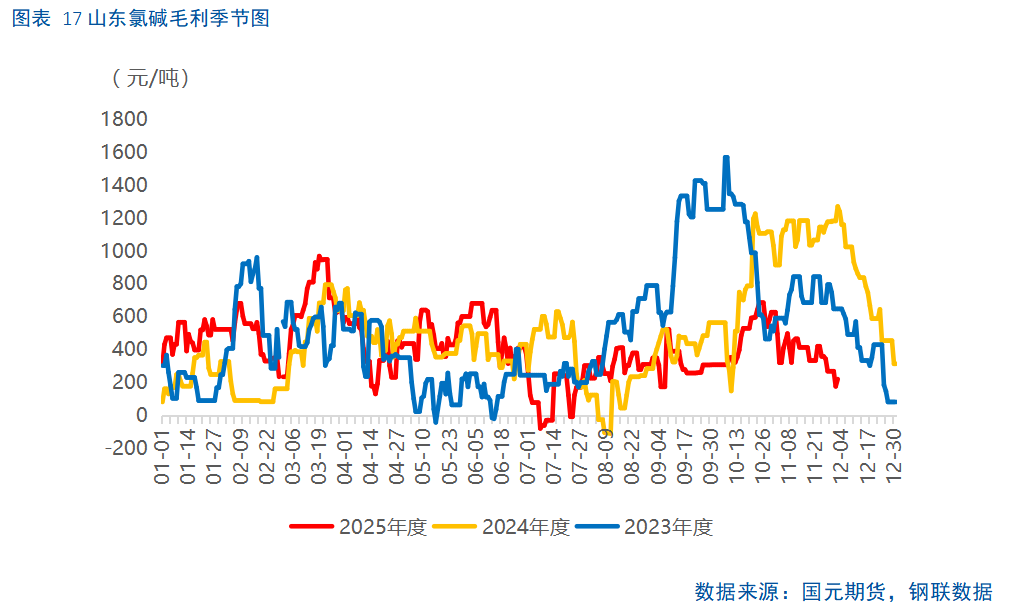

2025年,烧碱生产成本下移,对价格支撑减弱。2025年1-10月,山东烧碱生产成本月均值在2161元/吨,同比下降5.34%。2026年,原盐、电力等成本预计相对稳定,成本端难以提供趋势性上涨动力。

4.2

烧碱:需求存在变数

据钢联数据统计,2025年1-10月,烧碱表观需求累计值同比下降0.27%,达到3174.9万吨。烧碱最大下游为氧化铝。2025年1-10月,据国家统计局数据,氧化铝产量累计值达到7634.3万吨,同比上涨8%,氧化铝快速投产导致的过剩压力兑现。步入2026年,国内氧化铝仍有大量新增产能投产,集中于上半年。但在氧化铝企业利润压缩的背景下,新增产能的投产存在不确定性,且装置存在检修可能,预计氧化铝对烧碱需求节奏与强度仍存在变数。

4.3

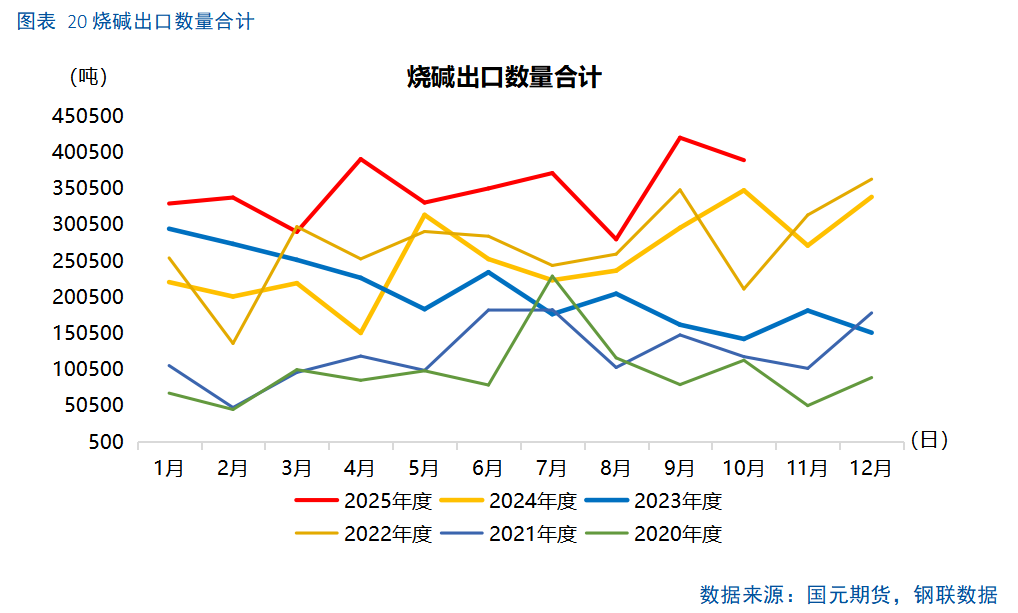

烧碱:出口或仍上行

2024年,据钢联数据统计,烧碱出口依存度在8%,是具备一定出口需求的品种。2025年1-10月,烧碱出口累计值达到349.24万吨,累计同比上涨41.72%。一方面,东南亚、非洲等地区需求增长,同时中东及日韩等地因阶段性减产或检修导致供应收紧,加之美国部分时段出口价格高企,促使澳大利亚、加拿大、南美及中东等地的采购需求向中国转移。另一方面,国内烧碱供应充足,氯碱企业有通过主动出口,缓解库存消化压力的预期。

预计2025年-2026年,烧碱出口仍将维持高位,出口总量或存在上升预期。不过,在出口高基数效应下,后续增长幅度或相对有限。同时,需警惕印度尼西亚等东南亚国家本土配套产能提升后对我国出口的替代效应。

步入2026年,预计盐化工板块整体步入筑底阶段。

纯碱在产能扩张周期下,供应端将继续释放增量。而需求端受浮法及光伏玻璃行业双重负反馈拖累,存在收缩预期。在此供增需弱的基本面格局下,纯碱价格中枢面临下行压力,预计全年走势震荡偏弱,但目前下方空间有限,存在阶段性反弹预期。反弹力度与持续性将主要取决于实际供应节奏及玻璃产能出清进度是否产生预期偏差。

当前玻璃市场正处于供需再平衡的关键阶段。虽然玻璃供应收缩趋势明确,但需求下滑幅度更深,导致整体供需格局依然偏弱。展望2026年,预计在产能出清与需求改善形成共振前,玻璃价格仍将延续承压态势。玻璃同样下方空间有限,大概率将进入筑底阶段,走势或将呈现宽幅震荡。不过,在地产竣工偏弱背景下,玻璃市场企稳回升仍有待产能出清的实质性推进。

烧碱产能持续扩张,供应仍将上行;而主力下游氧化铝行业在利润压缩下,其新增产能释放的节奏与强度存在变数,不排除需求支撑有减弱风险;出口虽维持高位但高基数下增速面临挑战。综合来看,全年价格预计承压运行,整体或呈现“震荡寻底”与“阶段性弱反弹”相结合的走势,趋势性上涨动力不足。

0人