原料端拉涨 锦纶长丝市场重心谨慎上移

上周(2025年12月1—7日),原料端拉涨,锦纶长丝市场重心谨慎上移。上游原料己内酰胺现货市场与锦纶PA6切片市场持续挺价,中石化己内酰胺上期周结价为9100元/吨(六个月承兑免息),成本端支撑偏强,带动锦纶长丝市场低价货源减少,然场内整体库存水平偏高,下游市场采购积极性一般,利好与利空因素博弈下,上强下弱,锦纶长丝市场重心谨慎上移,价格小幅探涨。

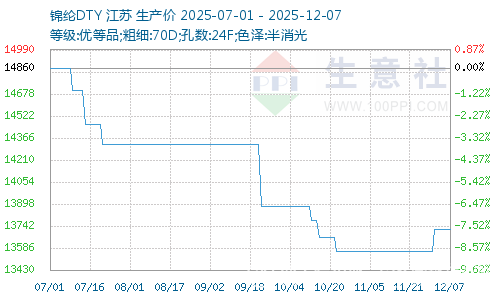

锦纶DTY(70D/24F)价格走势图

据生意社商品行情分析系统显示,上周(2025年12月1—7日),锦纶长丝价格小幅探涨,但价格处低位。截止2025年12月7日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价13720元/吨,较前期上涨160元/吨,周涨幅1.18%;;锦纶POY(优等品;86D/24F)报价11400元/吨,较前期上涨100元/吨,周涨幅0.88%;锦纶FDY(优等品:40D/12F)价格报14225元/吨,较前期上涨50元/吨,周涨幅0.35%。

原料端支撑强劲

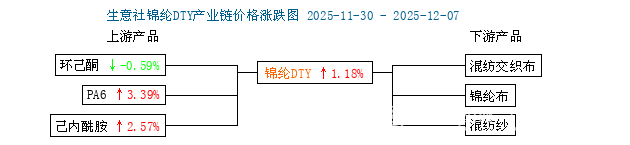

锦纶长丝产业链价格涨跌图

成本方面:2025年11月中下旬以来,因己内酰胺厂商减产计划,现货市场价格大幅上涨,上周(2025年12月1—7日),己内酰胺现货市场延续上涨;锦纶PA6切片市场偏强运行为主,价格上涨,成本端支撑强劲。截止2025年12月7日,生意社己内酰胺基准价为9300元/吨,价格上涨,周涨幅2.57%;周内锦纶PA6切片高速纺切片市场价格上涨,周涨幅3.39%,对锦纶丝价格支撑利好。

供应需求:上周(2025年12月1—7日)部分锦纶长丝厂家整体供应量充足,行业库存水平仍呈增加,个别企业存在排单现象,但整体活跃度远不及去年同期水平,整体来看,市场需求表现弱势,导致锦纶厂库存压力不断增加。供应端表现不佳;终端市场需求疲软,下游部分厂家装置减产或转产,对锦纶长丝需求减少,需求端利好支撑难寻,多维持刚需跟进,业者多持谨慎观望态度。

后市预测

预计后期锦纶长丝市场将偏强整理为主,受原料上涨原因,价格将小幅上涨,产业链上下游博弈持续。供应面来看,市场供应量维持稳定,供应格局仍偏宽松,暂无供需结构改善的明确信号;需求端后续总量订单维稳,新增订单多为冬季保暖订单刚需,织造厂商采购态度依旧谨慎;成本面己内酰胺市场基本面震荡向上调整,关注后续工厂减产操作情况,锦纶丝价格或有提振。综合来看,生意社分析师预计短期锦纶长丝市场将偏强运行态势,价格将随原材料小幅提升。

0人