【年报】油脂:供需仍偏紧,等待生柴政策拐点

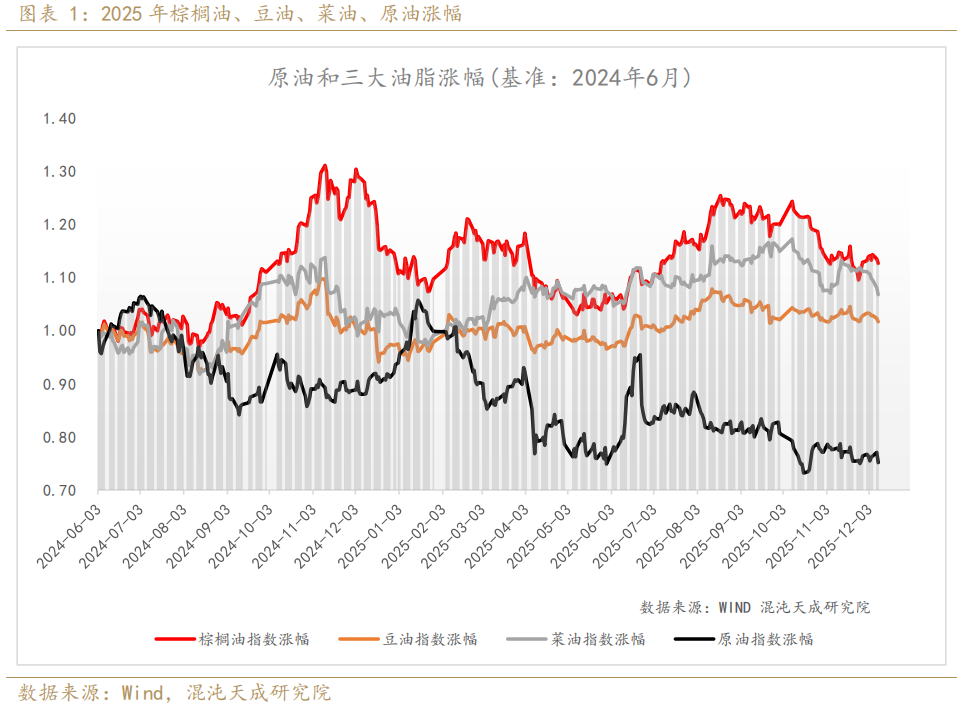

2024-2025产季,油脂在经历了强现实(棕榈油产地低库存、菜籽减产)+强预期(印尼B40)上涨后,迎来生柴消费预期的消退(特朗普上台支持传统能源预期+B40推迟),油脂逐步探底。2025年3月20日,中国对加拿大菜油、菜粕征收100%关税,菜油率先反弹;2025年6月,EPA公布2026年56.1亿加仑生物柴油RVO,印尼B40生柴执行超预期,生柴消费预期转向,棕榈油大幅上涨约20%;10月份以后,印尼和马来棕榈油产量连续超预期,加拿大和澳大利亚菜籽大幅上调,棕榈油基本跌回起点,菜油大幅回调。

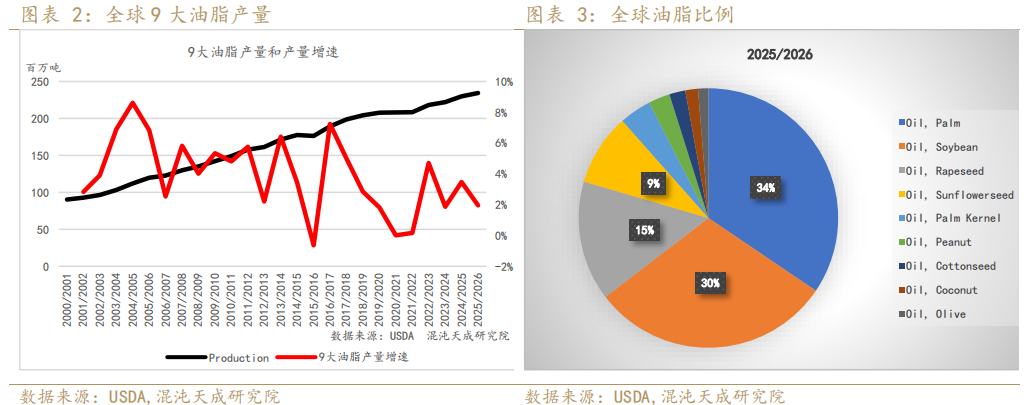

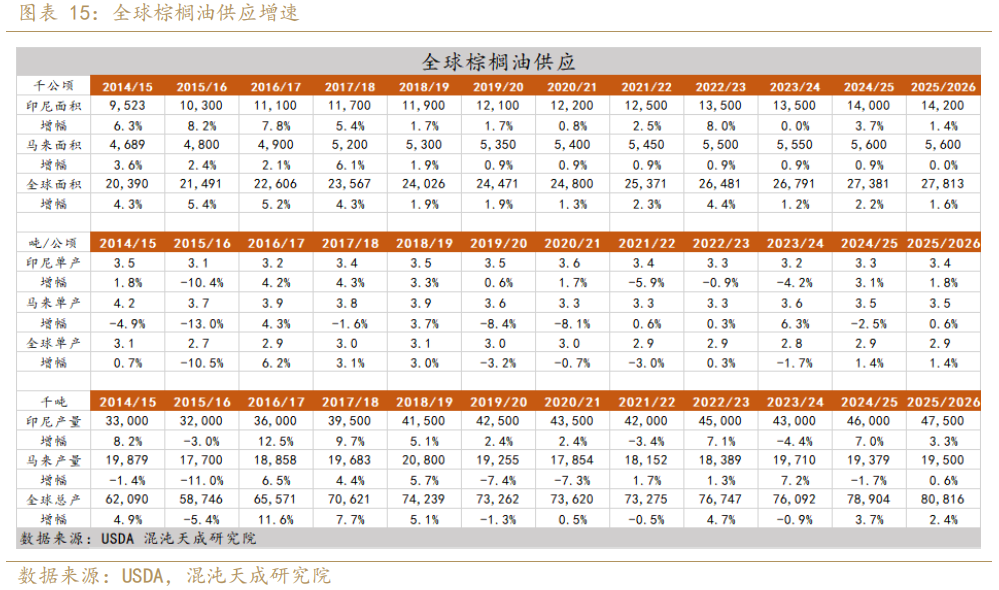

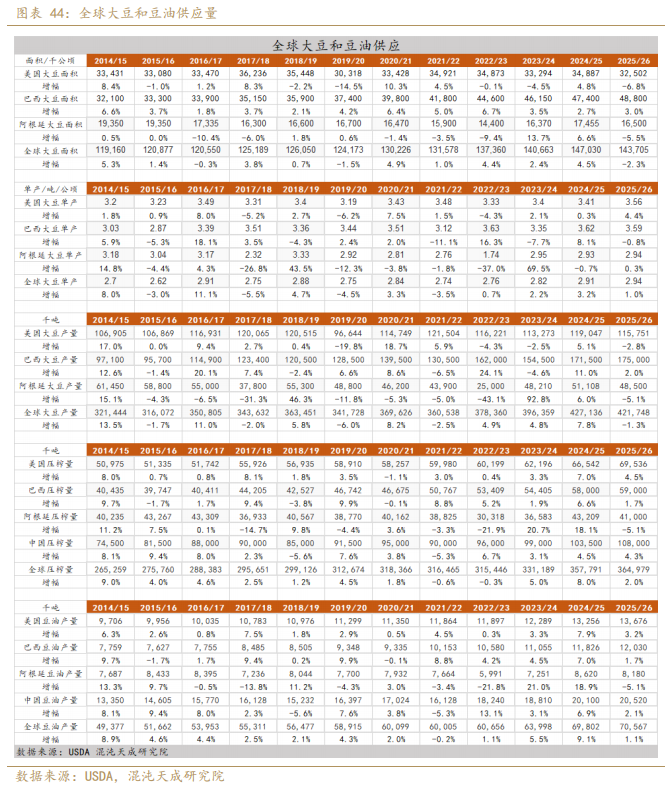

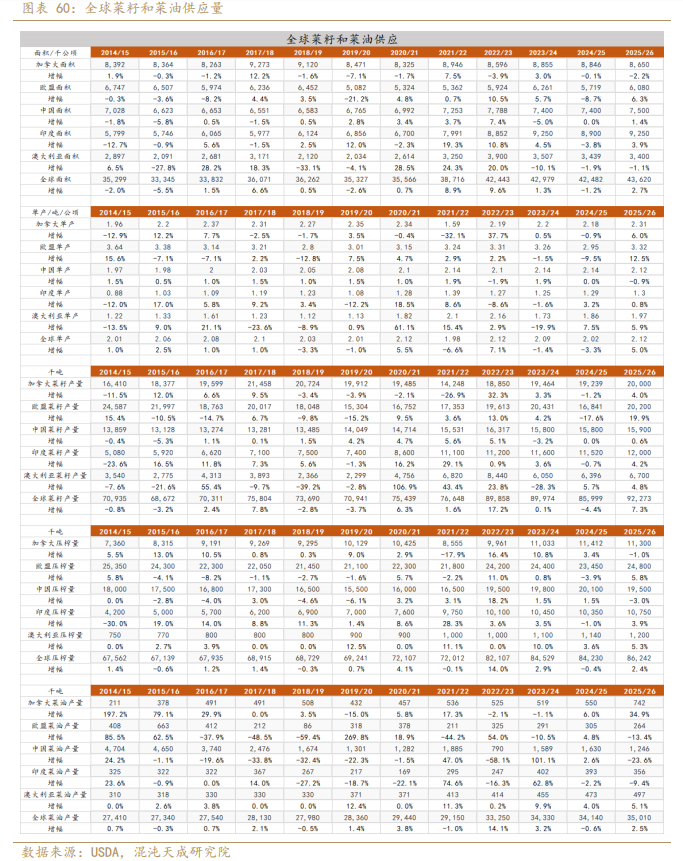

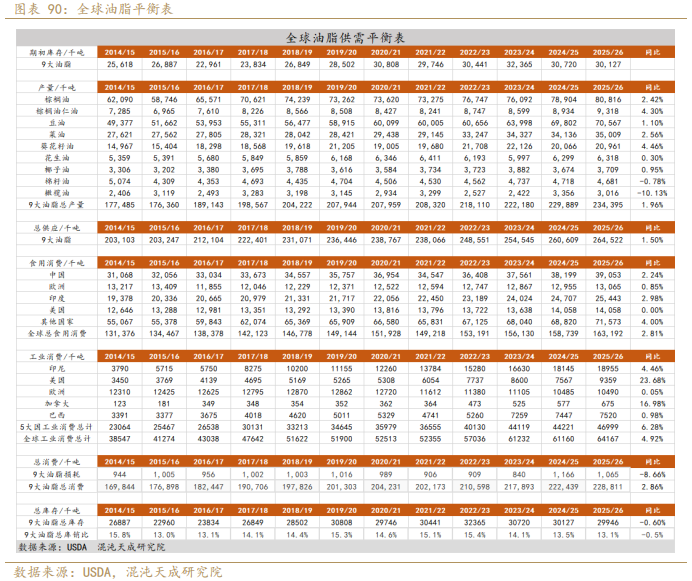

2025-2026产季全球9大油脂供应同比增速约2%。其中棕榈油产业利润较好,种植面积增加1.6%,厄尔尼诺中性天气,预计单产增加1.4%,产量增加2.4%;大豆种植亏损,全球种植面积下降2.3%,单产小幅增加1%,大豆产量下降1.3%,美豆压榨预计增加,豆油产量增加1.1%;菜籽种植面积增加2.7%,单产恢复性增加5%,菜籽产量增加7.3%,菜油产量增幅2.5%,菜系压力相对较大。

需求端,全球9大油脂总消费增速2.9%。2025-2026产季全球GDP增速3.1%,油脂食用需求增速2.2%,其中印度GDP增速6.1%,油脂食用消费增速约3%。由于2025年工业消费出现小幅下滑,2026年工业消费预计增幅4.9%,其中印尼2026年下半年执行B50,预计棕榈油工业消费量增幅4.5%至1900万吨;美国RVO大幅提高,预计美国植物油生柴消费量大增24%至936万吨,美国和印尼仍是生柴消费增量的主要提供方;加拿大最新生物燃料激励计划明确将菜籽油列为核心原料,预计植物油工业消费量增加10万吨至68万吨;欧洲植物油工业消费变动不大,但UCO的消费增量能给植物油消费带来支撑,巴西植物油工业消费量预计维持小幅增加。

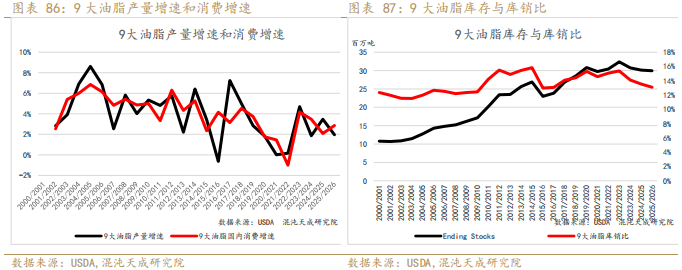

2025-2026产季全球油脂消费增速大于供应增速,9大油脂库存和库销比下降至13.1%,库销比水平接近2015-2016年,处于近10年来偏低水平,整体油脂供需维持偏紧,在降息的大背景下,油脂整体维持偏多看待。棕榈油产地即将进入减产季,8000-8200元/吨的支撑较强,可以考虑逢低做多,等待美国和印尼的生柴政策拐点;菜籽全球供应压力相对较大,在没有额外的天气干扰和政策干扰下,预计贸易流的转向只是时间问题,可以考虑远月的多棕榈油空菜油套利。

单边:逢低做多棕榈油

套利:多棕榈油空菜油

风险提示:

1、产区天气良好,棕榈油产量超预期

2、生柴政策不及预期

一、行情回顾

今年油脂行情大体上可以分为3个阶段:

1、1月-5月底:自1月20日特朗普总统上台以后,BTC补贴的暂停,45Z补贴迟迟没有落地,对美国生柴补贴以及特朗普关于新能源政策主张的担忧,以及印尼B40推迟,让市场对于生物柴油消费增量的幅度大打折扣,市场普遍预估2025年全球生柴消费量同比要下降50万吨,叠加美国关税战,经济预期走弱,棕榈油震荡下跌寻找支撑;3月20日,对原产于加拿大的菜籽油、油渣饼、豌豆加征100%关税,国内菜油及菜籽进口预期减少,菜油开启反弹。

2、6月初至9月:随着6月13日,EPA公布2026年56.1亿加仑生物柴油RVO,美豆油接连涨停,带动国内油脂走出强势上涨行情,美豆油收紧的溢出效应,对棕榈油需求端影响最大,7月17日,印尼能源矿产部发布消息,印尼今年生物柴油消费量已达742万千升,成政府设定的2025年度1560万千升配额的47.5%,印尼生柴政策的执行同样高于前期预期,再叠加马来7月累库幅度不及预期,印尼产量担忧(天气+300万公顷非法种植),B50的预期,棕榈油2601合约从8000元/吨最高上涨至9700元/吨。

3、9月份以后:美国小型炼厂豁免以及义务的重新分配问题处于摇摆博弈阶段,印尼在执行B50之前可能先执行B45,生柴政策的预期放缓,叠加印尼和马来产量超预期,美国能源部重组,将石油和核能资源置于优先地位,美国生柴政策预期也有所回落,棕榈油大幅回调至8300-8400元/吨附近企稳,等待基本面供需的好转和生柴政策的拐点到来。

二、供应–2026年油脂预计增幅1.9%

2025-2026全球油脂产量增速约1.9%,增速有所下滑,其中棕榈油、豆油、菜油三大油脂产量占比约80%。

2.1棕榈油–2025年意外供应增量,2026年面积增1.6%,预计产量增2.4%

2.1.1面积–收获面积预计2026年增加1.6%

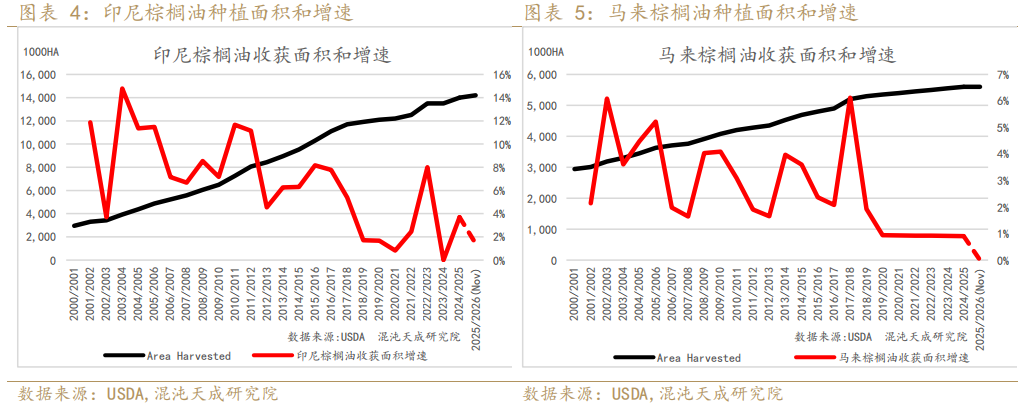

印尼政府正在考虑从明年起建立总计60万公顷(约148万英亩)的新棕榈油种植园,以提高产量,印尼种植面积小幅增加约1.4%,马来种植面积持平,预计总种植面积增加1.6%。

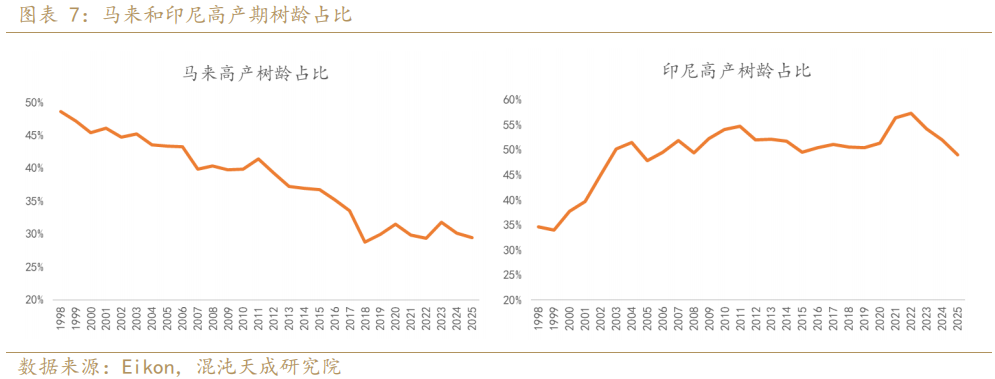

2.1.2树龄结构老化

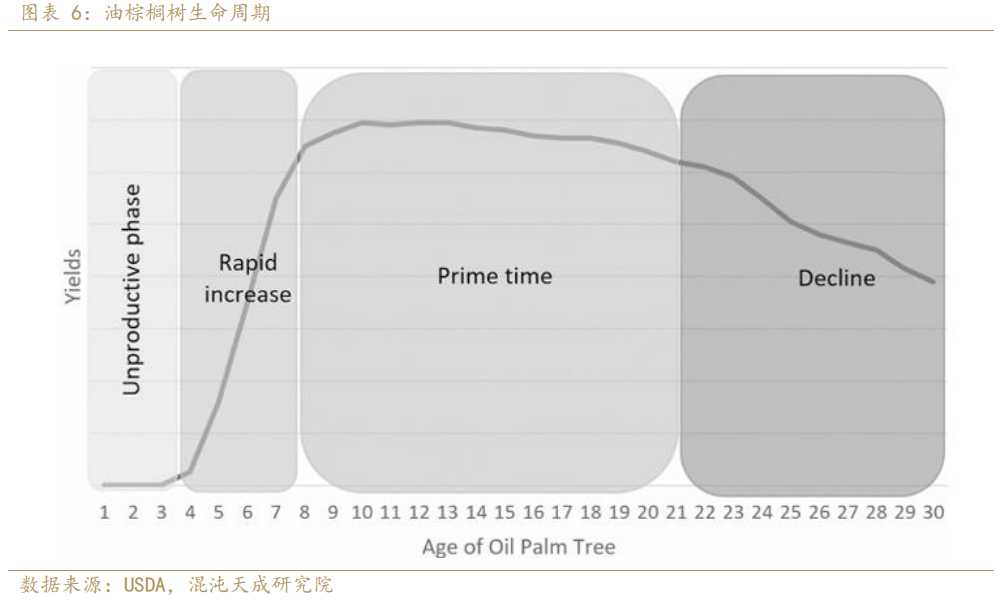

油棕树的经济寿命一般是20-30年,种下去之后3年开始结果,7年进入高产期,并持续到20年之后进入下降期,到30年单产下降到高峰期的60%。

马来和印尼油棕树均存在树龄老化的问题,处于8-20年的高产树龄占比逐年减少,翻种意愿降低,老树持续生产降低了棕榈油单产的潜力,限制了印尼和马来棕榈油总产量的增幅。马来树龄相对印尼偏老,8-20年高产树的占比在30%。印尼在2022年高产树龄达到一个小高峰超过55%,后面开始连续三年下降,印度尼西亚整体树龄结构要优于马来西亚。

马来在疫情期间由于外来劳工的减少,棕榈油单产在2020年至2022年均处于低位,随着疫情的好转以及棕榈油价格的抬升,马来劳工开始恢复,马来单产有所提高。印尼棕榈油种植收益明显高于其他行业,预计正常情况下,面积和单产均有所提高,但是印尼林业小组从9月1日起,对约427万公顷(1.055万英亩)林区内未获得许可运营的矿山进行打击,工作小组已经于3月启动了所谓的“纪律行动”,打击非法棕榈油生产,并派遣军方人员接管了逾330万公顷种植园,该国政府以非法种植为由没收土地,从而加强对棕榈油行业的管控。这对印尼棕榈油产量和出口可能产生重大影响,有可能导致投资规模缩小,化肥使用及复种活动减少,导致单产下滑。

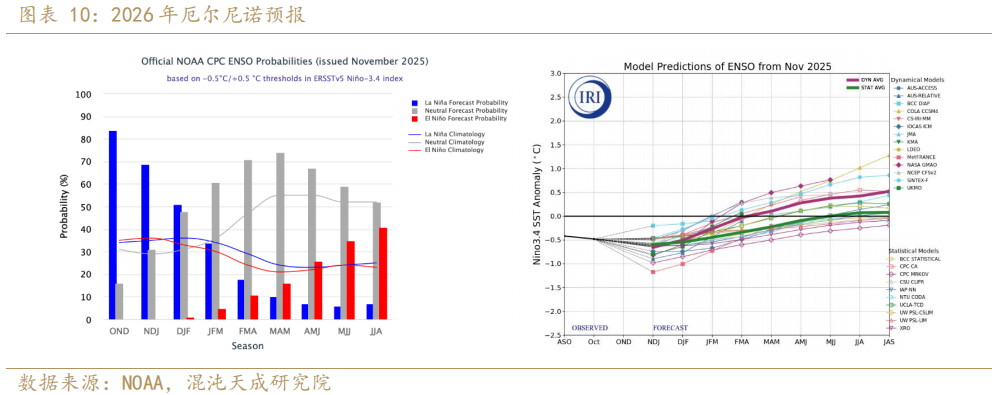

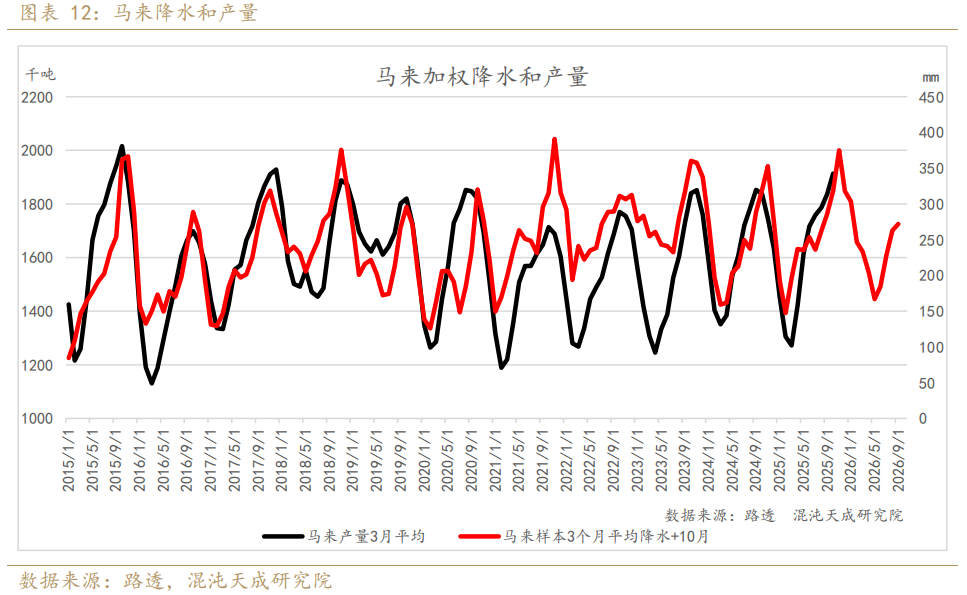

当发生厄尔尼诺事件时,东南亚棕榈油产区容易遭受干旱威胁,棕榈油容易发生减产事件。而发生拉尼娜容易造成东南亚地区多雨和洪涝灾害,下雨偏多短期影响棕榈油收获和生产,长期来看充足的雨水对棕榈果的发育有利,产量潜力将增加。NOAA预测2026年2月至8月大概率回到中性,棕榈油产区发生极端天气事件的概率降低,对棕榈油正常的生产影响较小。

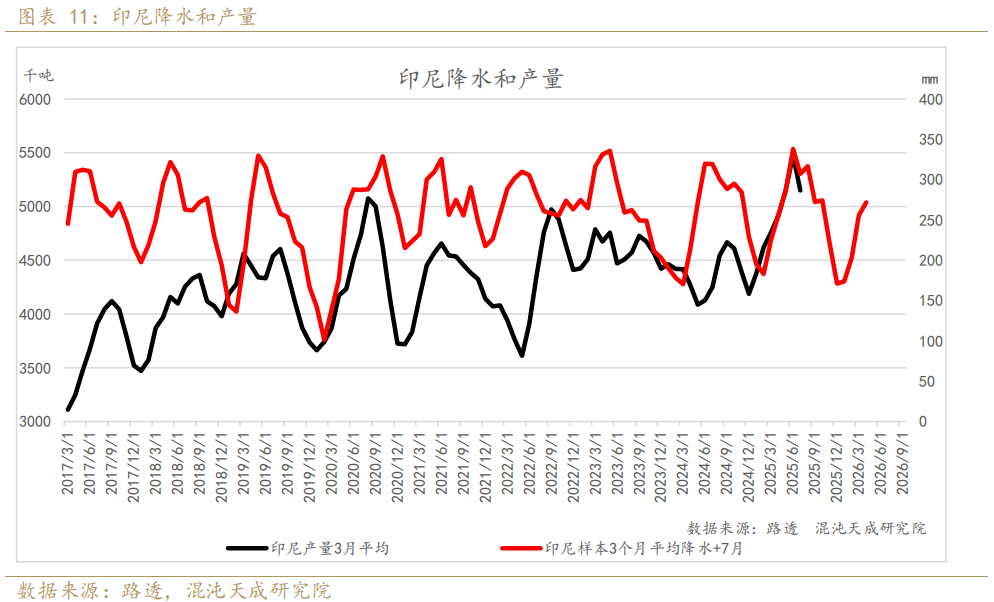

根据历史降水与产量的对应关系来看,印尼未来7个月的产量对应的累计降水同比上一年度下降6.6%,可能造成单产的同比下滑。

同理,马来未来10个月的产量对应的累计降水同比上一年度下降1.6%,可能造成单产的同比下滑。

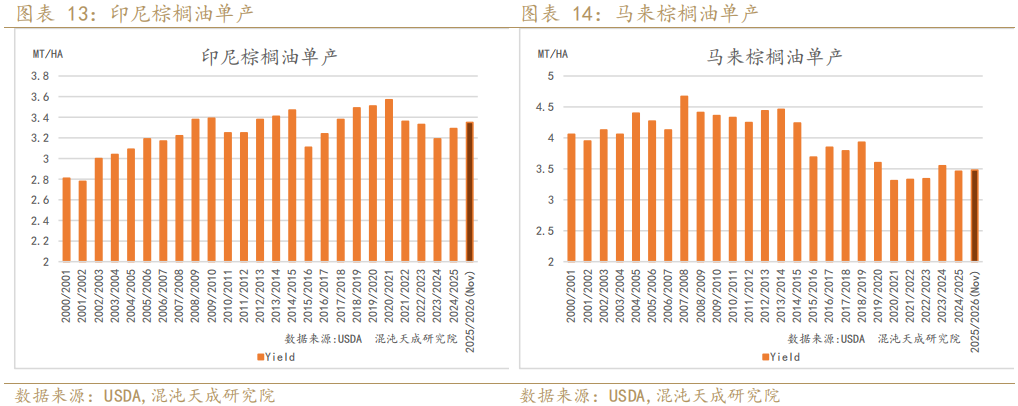

综上,高企的产业利润,施肥和劳工的增加利于单产的恢复,但降水条件同比有所下滑,根据USDA给的预估,2025-2026产季印尼单产小幅增加1.8%,马来单产小幅增加0.6%,增幅小于2025年官方机构给的预测。

2025年印尼和马来的产量超预期,受有利天气影响,GAPKI预计印尼2025年棕榈油产量将增长10%;马来西亚贸易和行业官员:在有利的天气条件、改善的劳动力供应以及高产量的新种植园的支持下,马来西亚的毛棕榈油产量预计将在2025年首次超过2000万吨,同比增长3.4%,高于USDA给的24-25年度预估,供应端的意外增量部分弥补了生物柴油的需求增量,马来库存处于过去5年最高水平,但印尼产地库存仍维持在低位。展望2026年,产地面积小幅增加1.6%,单产受到降水减少、印尼种植园所有权转移等因素影响,单产增幅下滑,总产量预估增加2.4%。

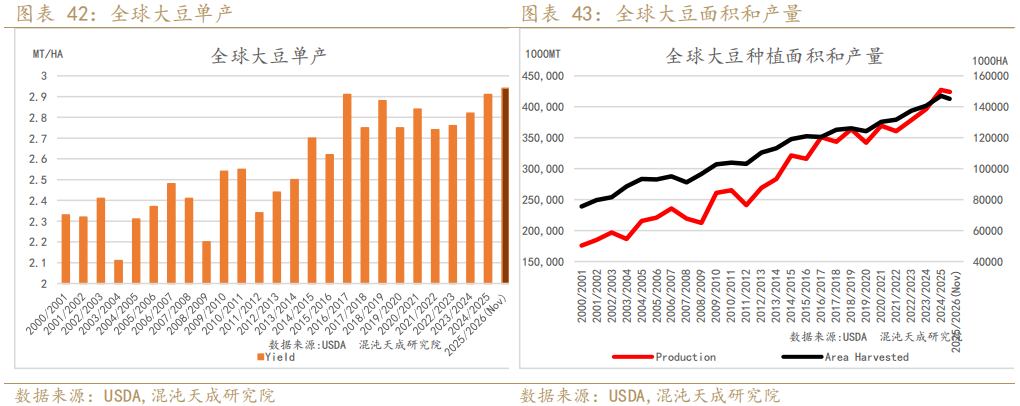

2.2豆油–大豆种植面积缩减

2.2.1美国种植面积下调6.8%

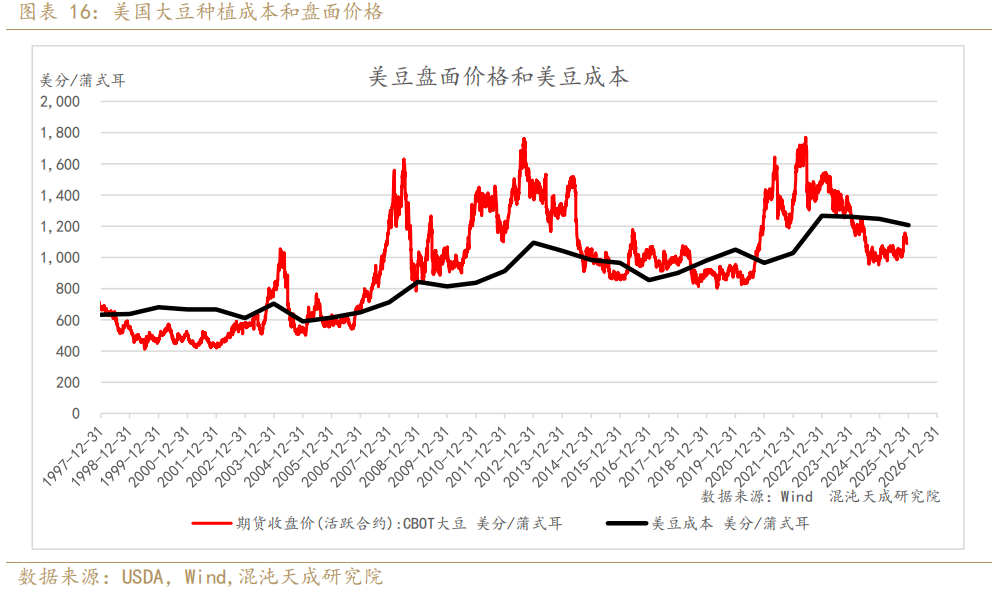

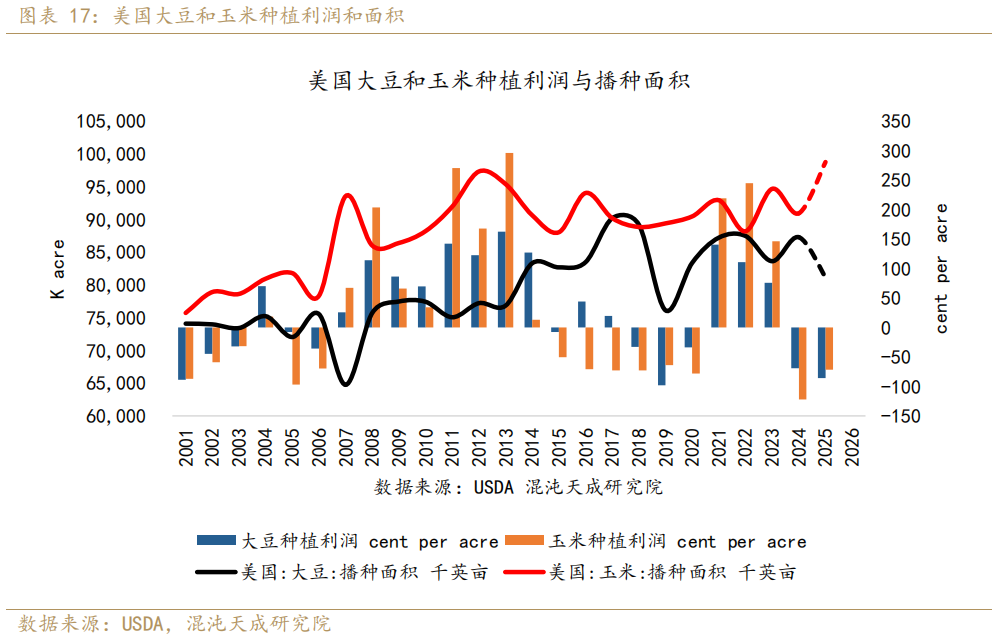

美国2025年种植大豆出现亏损,农场减少种植面积,全球大豆的供给压力有所缓解。按照盘面平均价格不计算升贴水的情况下,2025年美国大豆种植利润平均亏损87美分/英亩,玉米种植也亏损,但亏损幅度小于大豆,随着中美大豆贸易的推进,美豆价格反弹,但仍受到成本压制,2025-2026产季美豆种植面积下滑6.8%,预计2026年下一产季美豆种植面积仍有可能继续下滑。

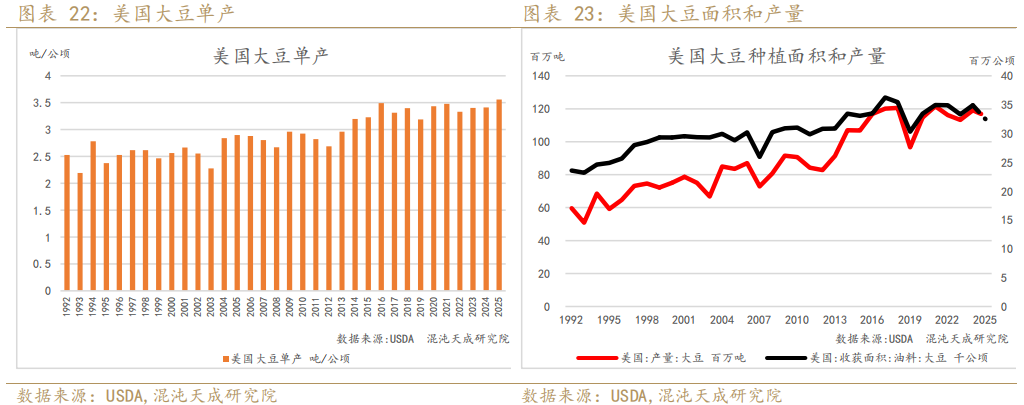

美豆单产趋势性上涨,天气影响较小,2025年度单产创新高达到3.56吨/公顷。

综上,2025-2026产季,美豆面积下滑6.8%,单产增加4.3%,总产量下滑2.8%,目前美豆价格仍低于成本,预计2026年种植积极性仍不高,面积仍有可能下滑,厄尔尼诺中性的天气背景下,预计对美豆单产影响有限。

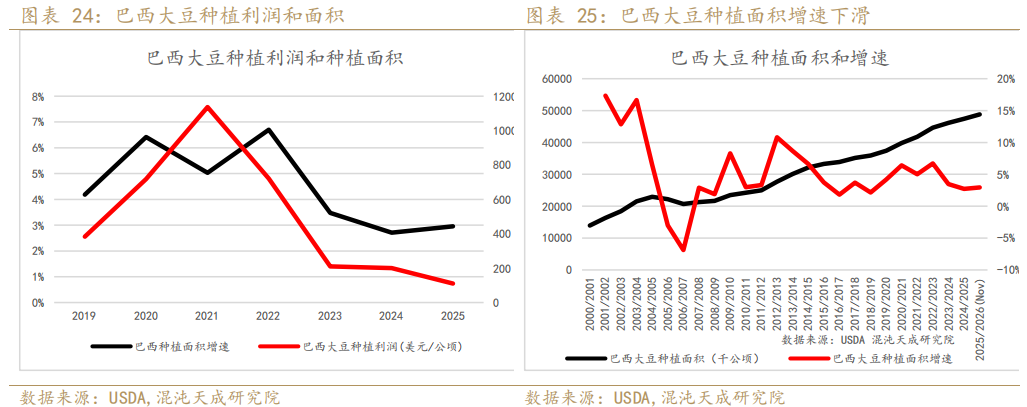

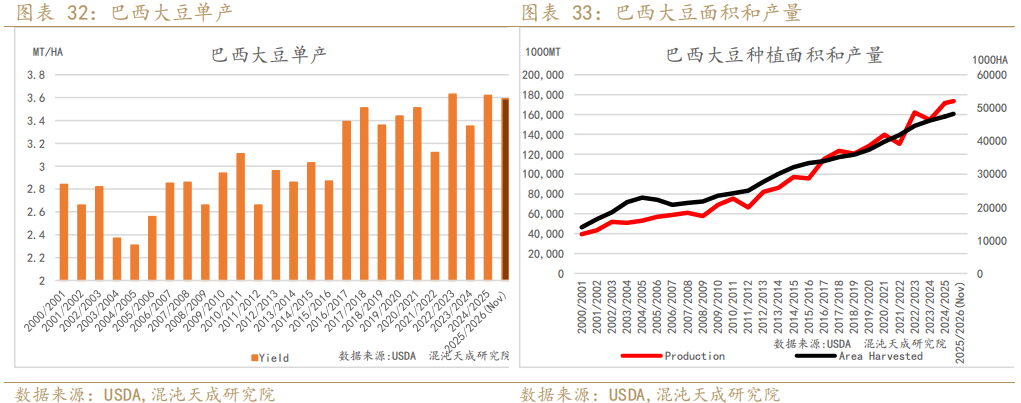

2.2.2巴西大豆种植面积增幅放缓

南美大豆成本相对于北美较低,按照出口FOB均价计算,目前巴西大豆种植利润下滑明显,但仍有约110美元/公顷的种植收益,种植面积增速下滑,预计2025-2026产季巴西大豆面积增加2.95%。

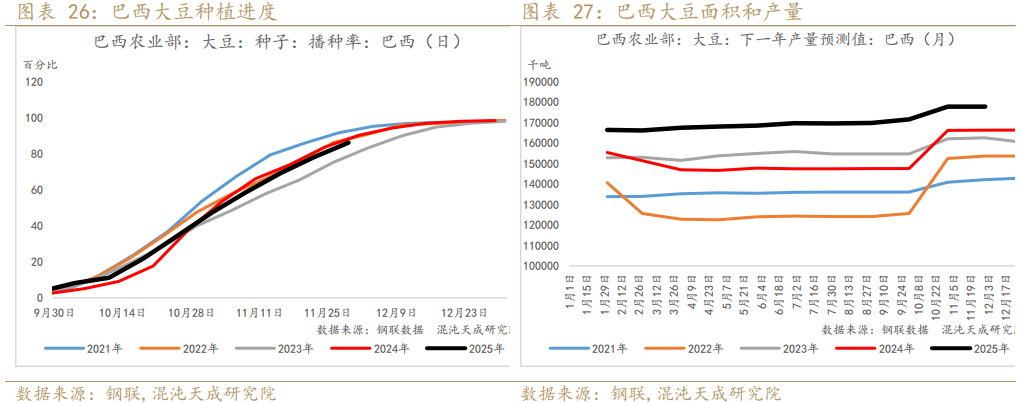

巴西目前的种植进度略慢于去年。

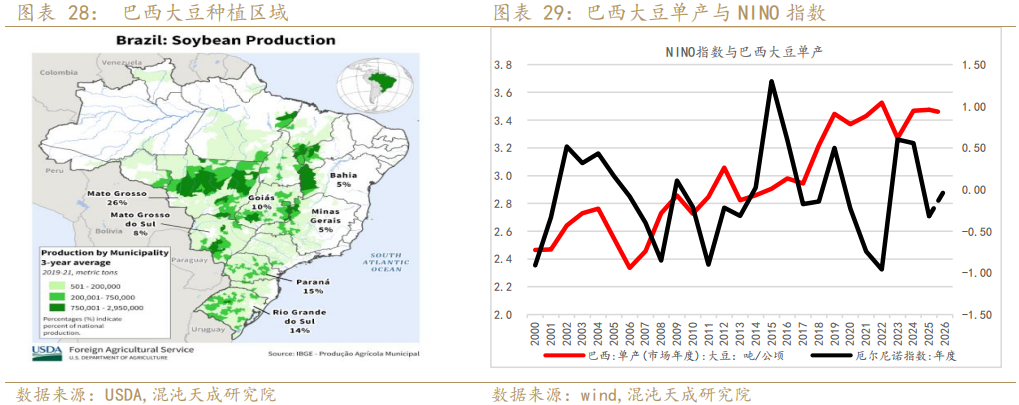

由于转基因大豆的大规模推广,排除天气灾害造成的减产后,巴西大豆平均单产中枢上移呈现趋势性提高,2026年气象机构预报厄尔尼诺指数偏中性。

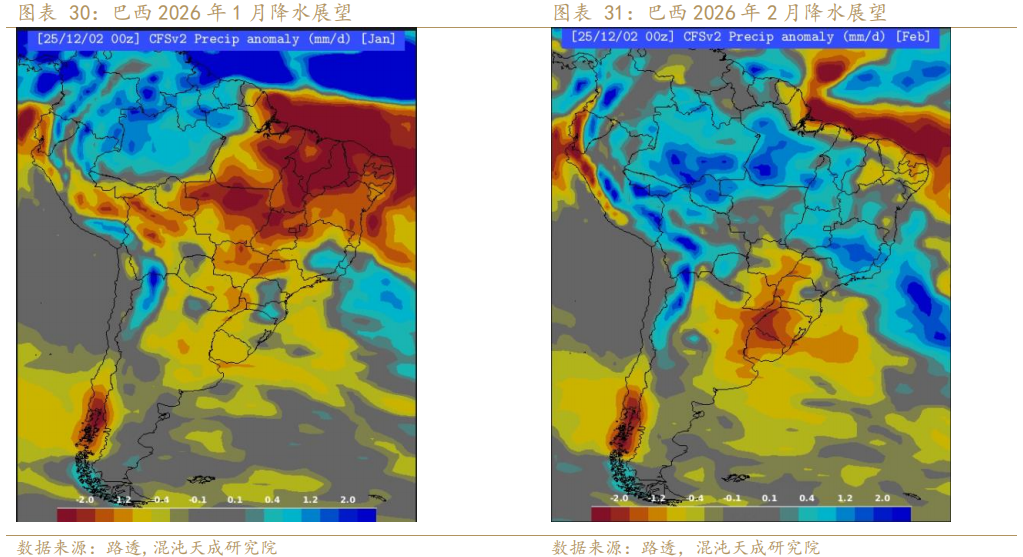

目前南部大豆生长天气正常,天气展望来看,巴西1月面临偏干旱的情况,预计可能对大豆单产造成一定影响。

综上,巴西大豆面积增加2.95%,2025-2026产季巴西大豆单产预估3.45吨/公顷,下降0.8%,巴西大豆产量增加2%。

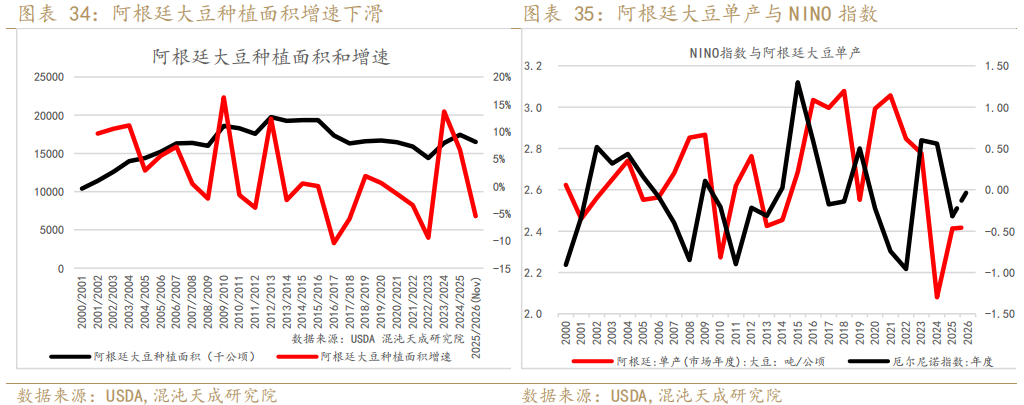

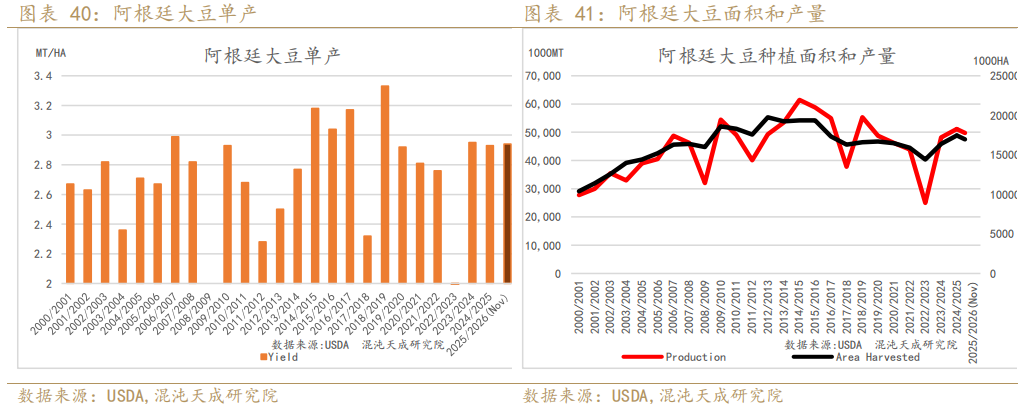

2.2.3阿根廷大豆种植面积缩减

2025-2026产季阿根廷大豆面积同比下降90-100万公顷,因种植利润较低,面积转向葵花和谷物,另外小麦之后播种的二茬大豆面积占比高于往年,单产潜力较低。

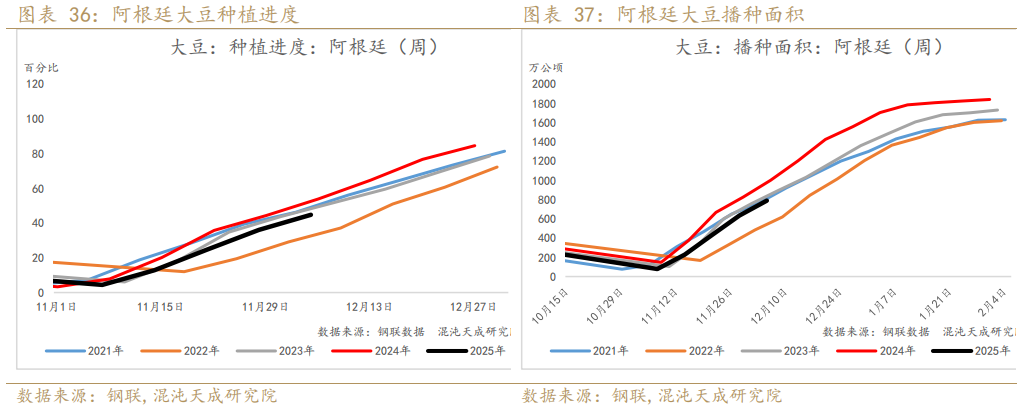

目前阿根廷大豆种植进度偏慢,截止12月5日,种植进度44.7%,低于去年同期的53.8%。

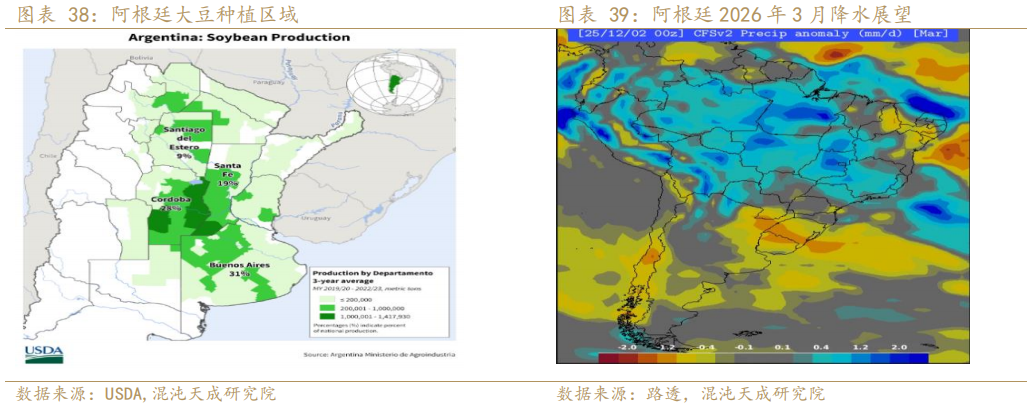

目前天气展望来看,3月份阿根廷东南部产区降水偏少,可能对单产造成一定影响。

综上,阿根廷大豆面积下滑5.5%,3月份东南部产区偏干旱,单产恢复性增加0.3%,总产量下滑5.1%。

全球来看,在大豆供应充裕,美豆跌破种植成本的背景下,美国和阿根廷大豆种植面积下滑,巴西大豆种植面积增幅放缓,全球大豆种植面积下降2.3%,从目前的天气情况来看,南美1-2月局部干旱情况可能造成一定单产损失,但在厄尔尼诺中性的情况下,预计整体影响有限,随着技术的进步,单产仍有进一步增加的可能,平均单产增加1%,全球大豆总产量近6年来首次下滑约1.3%。

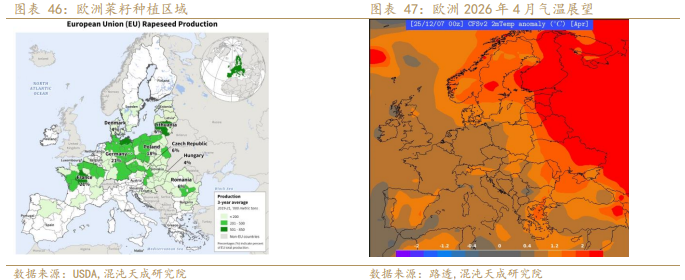

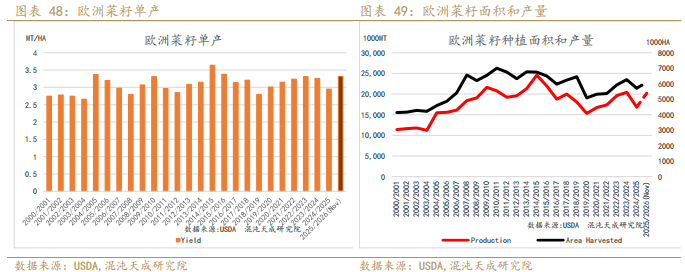

2.3菜油–菜籽种植面积增加,单产增加

目前2025-2026产季加拿大、澳大利亚、俄罗斯等菜籽已经收获,新一季菜籽中国、印度、欧盟等地区仍处于种植和生长季。

今年欧盟菜籽产量高于最初预期,官方最新预估显示,丹麦和瑞典菜籽平均单产较上年相对低水平显著增加,根据油世界的预估,今年欧盟菜籽总产在2030万吨,同比增加310万吨。展望2026年4月气温正常偏高,遭遇倒春寒的概率较低,预计欧洲菜籽单产受到影响较小。

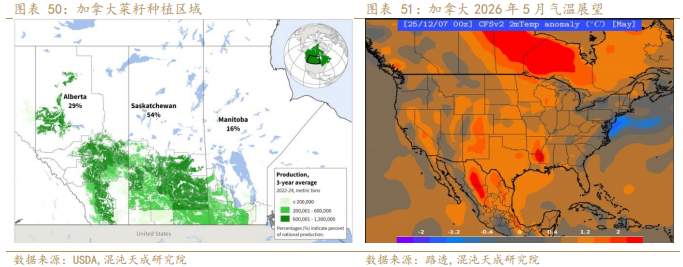

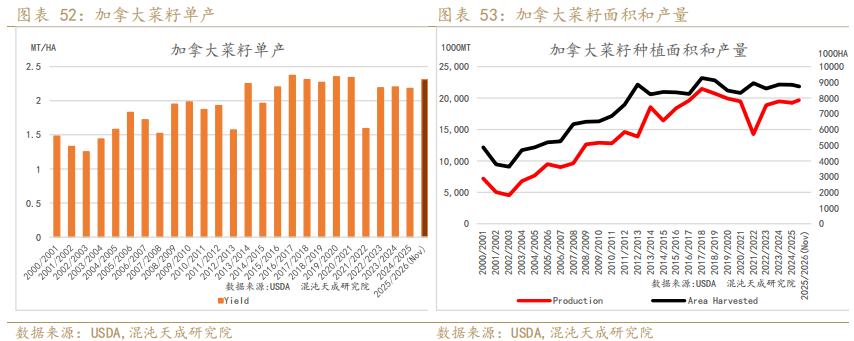

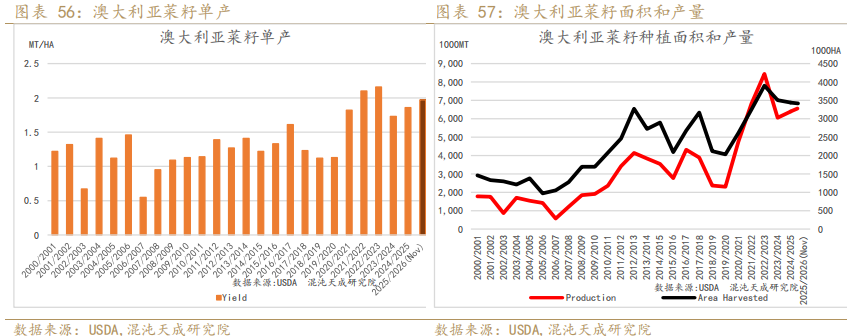

加拿大统计局近期表示,全国农场报告显示,加拿大西部在整个生长季节天气条件多变,但夏季初期干旱之后的降雨改善了作物生长状况,整体单产水平提高,其中小麦和油菜籽产量创下历史纪录,2025年加拿大油菜籽产量预计增长13.3%,达到2180万吨,产量超预期。展望下一产季,加拿大菜籽的种植面积可能受到中国进口减少而有所下滑,5月份温度正常偏暖,单产受到影响较小。

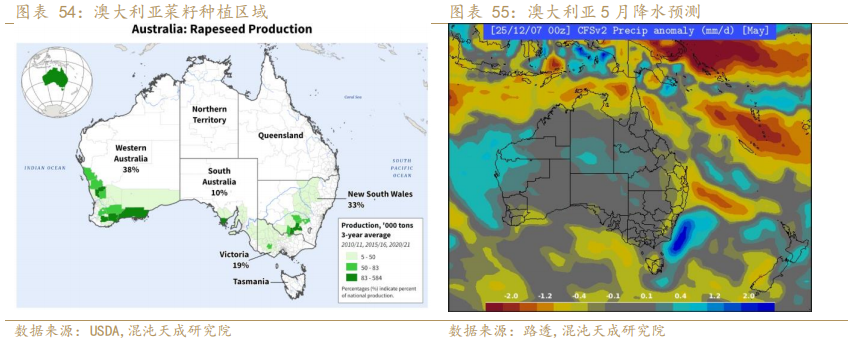

澳大利亚近期上调2025年油菜籽产量预估,油菜籽料为690万吨,较之前预估高40万吨。展望下一产季,澳大利亚菜籽恢复出口到中国,种植积极性有恢复,5月产地降水偏少,对新季单产可能造成一定影响。

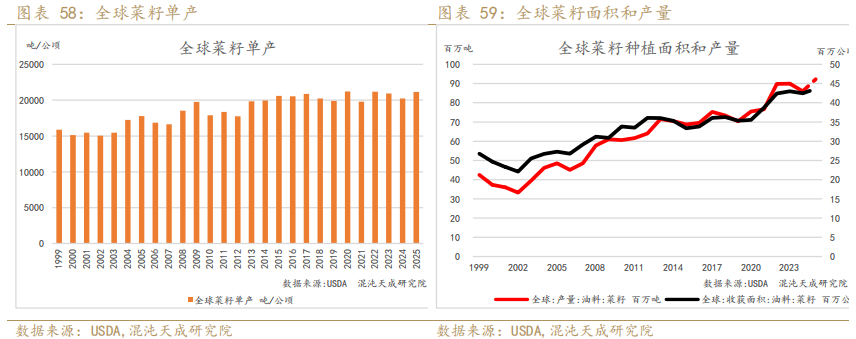

全球植物油供应相对紧张,菜籽出油率相对较高,菜籽种植变得更有吸引力,农民将谷物和其他作物面积转给菜籽,25/26年度全球菜籽面积料达4362万公顷新高,同比增加114万公顷,约2.7%;主要国家在关键生长季天气条件有利导致平均单产回升,2025-26产季全球菜籽产量达9227万吨,同比增加7.3%,全球菜籽供应压力相对较大。

三、需求:食用消费增长2.8%,工业消费增长4.9%

3.1食用需求:印度需求增长3.4%,全球平均需求增长2.6%

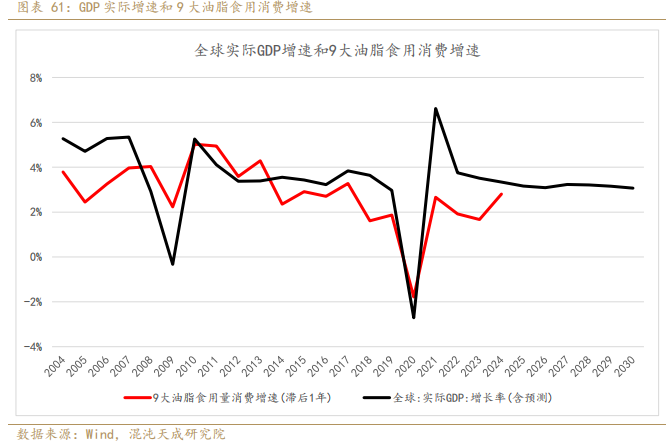

植物油的食用需求取决于总人口和GDP增速。全球人口增长率正在逐渐放缓,但仍维持增加,世界银行预测2026年全球GDP增速3.1%,过去3年全球植物油食用需求平均增速2.4%,新兴经济体如印度、中东、非洲等地,其需求增长速度将会超过全球平均水平,这些国家和地区的经济发展和人口增长将为全球油脂需求带来更多增量。

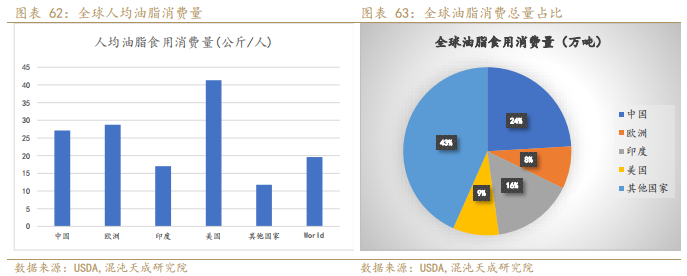

在发达国家,人均用油量和人口总量已经基本达到了一个峰值,如美国人均油脂食用消费量超过40Kg/年,随着人们饮食结构的不断调整和优化,预计这些地区的整体食用需求将会保持相对稳定,在那些发展中国家,如中国人均27Kg/年,印度17Kg/年,和发达国家相比人均用油量仍有较大的增长空间,这些地区的食用需求预计将会继续上升。

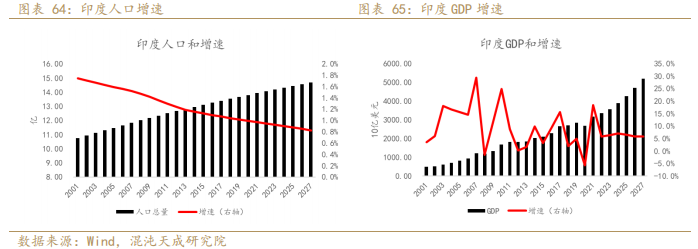

印度拥有超过14亿人口,且GDP在高速增长阶段,植物油的食用需求增速高于全球平均水平,是油脂未来食用需求增量来源的主要国家。IMF预测印度人口平均增速在0.9%,印度GDP2025年为6.65%,2026年为6.16%,仍维持较高速度增长。

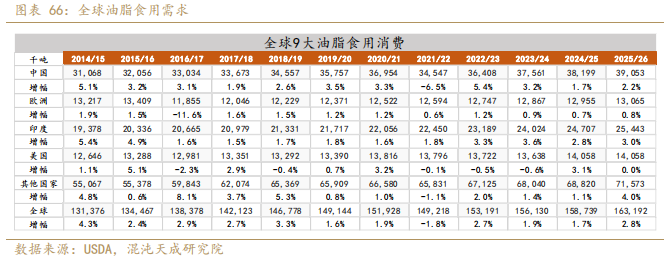

根据USDA预测,印度油脂食用消费需求增长3%,高于中国的2.2%和全球平均的2.8%。

3.2生物柴油需求–增幅扩大到4.9%

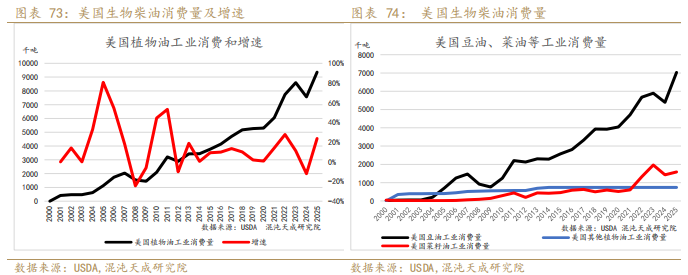

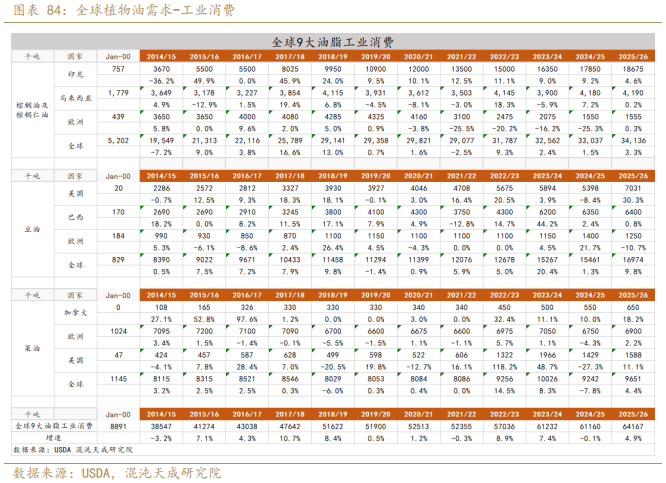

近些年随着碳中和的推进,全球大幅推广绿色生物能源,植物油消费中生物柴油的占比从2015年的20%逐步上升至约30%。印尼政府在2024年把生物柴油掺混比例提高到35%,在2025年将掺混比例再次提高5%到40%,生物柴油政策是印尼整个棕榈油产业关键的一环,预计印尼将继续维持甚至加强生柴政策;美国2026年生物燃料政策细节仍未揭晓,但大幅提高RVO,符合美国大豆种植者和生柴生产商的利益;南美大豆主产国巴西同样计划提高生物柴油掺混比例,用以扶持本国大豆产业。

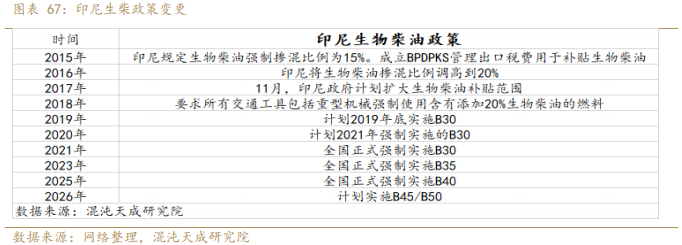

3.2.1印尼B35提高到B40——棕榈油

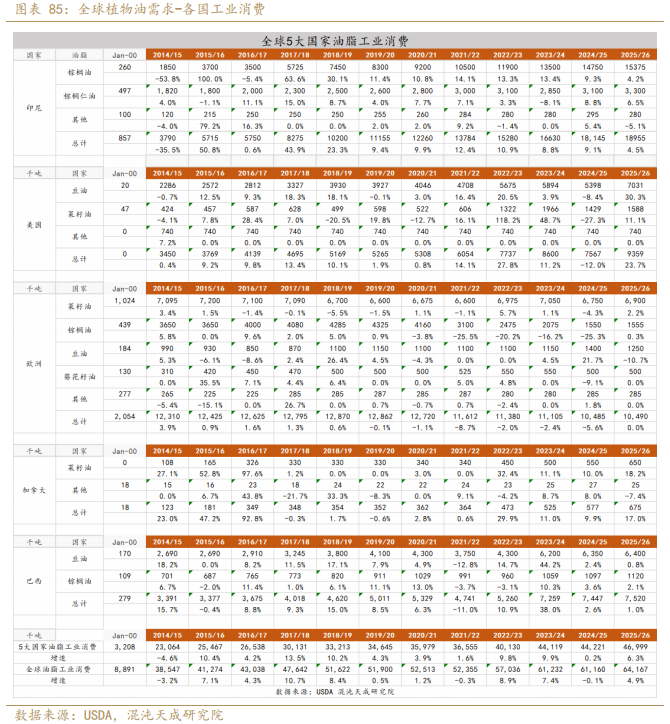

为了减少对传统燃料的进口依赖,并且解决国内棕榈油过剩的问题,印度尼西亚政府实施了激进的生柴计划,旨在通过强制掺混生物柴油来提高棕榈油消费量。从2013年开始,这一掺混比例逐步从10%提升至35%,印尼政府在2025年1月推行B40计划,将掺混比例提高到40%,计划在2026年下半年推进B50,预计带来4.5%的棕榈油消费增量至1900万吨。

3.2.2美国生柴RVO大幅提高——豆油

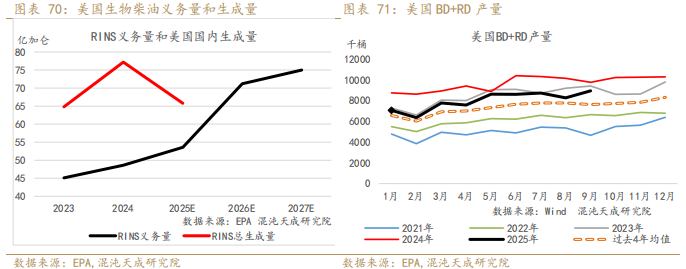

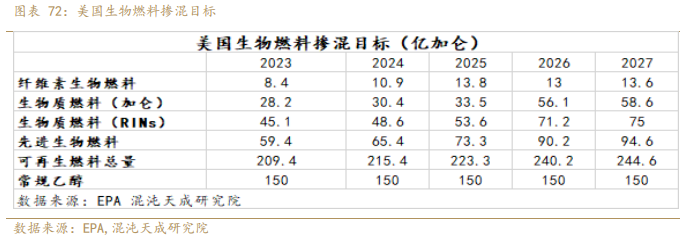

2025年1-9月美国生物柴油+可再生柴油产量同比下滑15.6%,6月13日,EPA公布2026年56.1亿加仑生物柴油RVO,预计带动美国国内豆油消费增加160万吨左右,目前美国国内生柴仍处于强预期但现实仍偏弱,等到美国生柴政策的最终方案确定,将逐步进入到强现实阶段。

3.2.3巴西生柴稳步推进——豆油

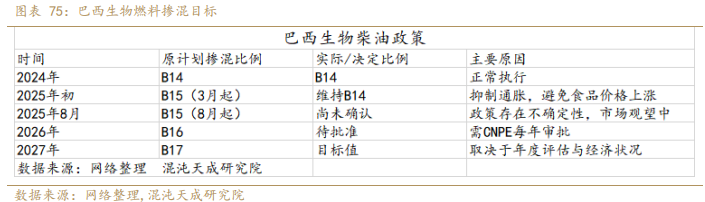

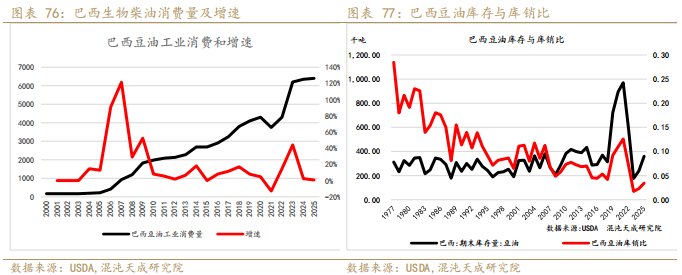

2024年10月,巴西参议院批准通过《未来燃料法案》,旨在鼓励使用乙醇、生物柴油和可持续航空燃料。根据批准的法案,自2025年起,生物柴油在柴油中的占比要在现有14%的基础上每年增加1%,直至2030年达到20%。航空公司自2027年起须通过使用可持续航空燃料将温室气体排放量逐年减少1%,直至2037年完成10%的目标。

巴西国家石油管理局(ANP)报告显示,1-10月累计生柴产量达创纪录的710万吨(+7%),在10月底之前基本实现15%的掺混义务,预计2026年仍能稳步推进,如果实施B16,大概能带来50万吨的豆油消费增量。

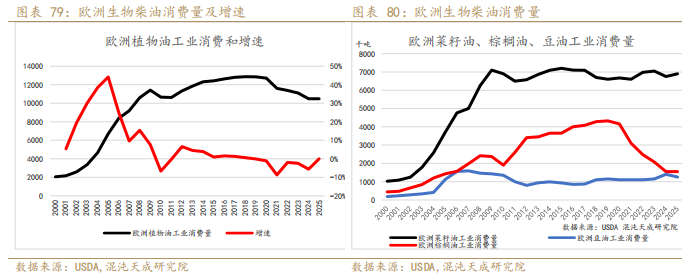

3.2.4欧洲生柴——菜籽油、棕榈油、豆油

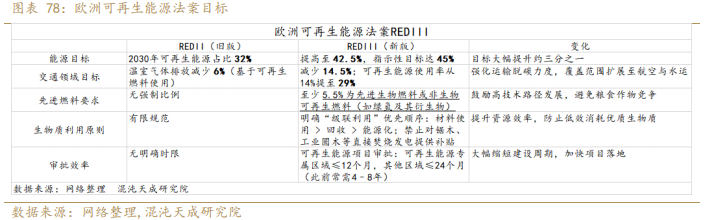

欧盟自2009年实施《可再生能源指令》(RED)以来,通过强制掺混比例推动生物燃料发展,目标是到2030年交通领域使用14%的可再生能源。棕榈油因导致森林砍伐和泥炭地破坏,被认定为高ILUC风险作物。根据《可再生能源指令II》(REDII),自2019年起限制以粮食为基础的生物燃料,计划从2023年开始逐步淘汰棕榈油基生物柴油(PME),到2023年后,多个成员国已开始禁止将棕榈油用于生物燃料消费。随着俄乌冲突加剧能源安全危机以及“Fit for55”气候计划推进,欧盟提出更激进目标,催生了REDIII的制定,该指令于2023年3月达成临时协议,2023年9月经欧洲议会投票通过,目前正由欧盟理事会正式批准后生效。

欧洲整体对于植物油作为生物柴油的使用比例设置了上限,所以植物油的工业消费变动不大,但是SAF的需求增加会对UCO的需求增量约100万吨,间接的传导到植物油,形成需求端的支撑。

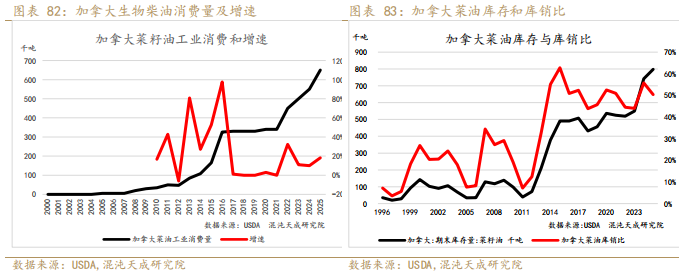

3.2.5加拿大生柴——菜籽油

加拿大生物柴油产业长期依赖美国市场,这一格局在2025年被彻底打破:美国《通胀削减法案》中的“45Z清洁燃料生产税收抵免”于2025年1月1日生效,该政策仅适用于在美国本土生产的清洁燃料,导致加拿大产生物柴油无法享受补贴,出口量断崖式下跌。为保护本土产业,安大略省于2025年7月宣布实施《更清洁交通燃料法规》(CTF),对省内销售的生物燃料设定强制性本土生产比例,预计对加菜油带来10万吨的消费增量。

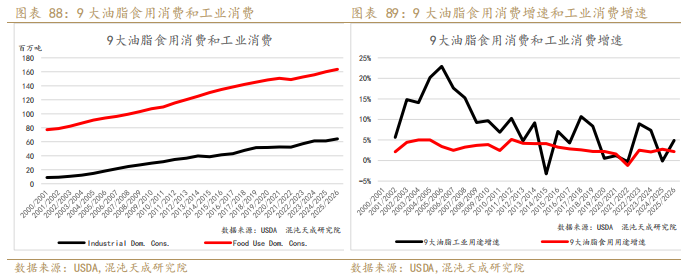

综上,由于2025年工业消费出现小幅下滑,2025-2026产季,全球植物油用于生物柴油消费同比增加4.9%,其中豆油增加9.8%,棕榈油增加3.3%,菜油增加4.4%。按照国家和地区来看,印尼2026年下半年执行B50,棕榈油工业消费量增幅4.5%至1900万吨;美国RVO大幅提高,美国植物油生柴消费量大增24%至936万吨,美国和印尼仍是生柴消费增量的主要提供方;加拿大最新生物燃料激励计划已明确将菜籽油列为核心原料,预计植物油工业消费量增加10万吨至68万吨;欧洲植物油工业消费变动不大,但UCO的消费增量能给植物油消费带来支撑,巴西植物油工业消费量维持小幅增加。

四、油脂板块总结与展望

2025-2026产季全球9大油脂供应同比增速约2%。其中棕榈油产业利润较好,种植面积增加1.6%,厄尔尼诺中性天气,预计单产增加1.4%,产量增加2.4%;大豆种植亏损,全球种植面积下降2.3%,单产小幅增加1%,大豆产量下降1.3%,美豆压榨预计增加,豆油产量增加1.1%;菜籽种植面积增加2.7%,单产恢复性增加5%,菜籽产量增加7.3%,菜油产量增幅2.5%,菜系压力相对较大。

需求端,全球9大油脂总消费增速2.9%。2025-2026产季全球GDP增速3.1%,油脂食用需求增速2.2%,其中印度GDP增速6.1%,油脂食用消费增速约3%。由于2025年工业消费出现小幅下滑,2026年工业消费预计增幅4.9%,其中印尼2026年下半年执行B50,预计棕榈油工业消费量增幅4.5%至1900万吨;美国RVO大幅提高,预计美国植物油生柴消费量大增24%至936万吨,美国和印尼仍是生柴消费增量的主要提供方;加拿大最新生物燃料激励计划明确将菜籽油列为核心原料,预计植物油工业消费量增加10万吨至68万吨;欧洲植物油工业消费变动不大,但UCO的消费增量能给植物油消费带来支撑,巴西植物油工业消费量预计维持小幅增加。

2025-2026产季全球油脂消费增速大于供应增速,9大油脂库存和库销比下降至13.1%,库销比水平接近2015-2016年,处于近10年来偏低水平,整体油脂供需维持偏紧,在降息的大背景下,油脂整体维持偏多看待。棕榈油产地即将进入减产季,8000-8200元/吨的支撑较强,可以考虑逢低做多,等待美国和印尼的生柴政策拐点;菜籽全球供应压力相对较大,在没有额外的天气干扰和政策干扰下,预计贸易流的转向只是时间问题,可以考虑远月的多棕榈油空菜油套利。

五、总结

2024-2025产季,油脂在经历了强现实(棕榈油产地低库存、菜籽减产)+强预期(印尼B40)上涨后,迎来生柴消费预期的消退(特朗普上台支持传统能源预期+B40推迟),油脂逐步探底。2025年3月20日,中国对加拿大菜油、菜粕征收100%关税,菜油率先反弹;2025年6月,EPA公布2026年56.1亿加仑生物柴油RVO,印尼B40生柴执行超预期,生柴消费预期转向,棕榈油大幅上涨约20%;10月份以后,印尼和马来棕榈油产量连续超预期,加拿大和澳大利亚菜籽大幅上调,棕榈油基本跌回起点,菜油大幅回调。

2025-2026产季全球9大油脂供应同比增速约2%。其中棕榈油产业利润较好,种植面积增加1.6%,厄尔尼诺中性天气,预计单产增加1.4%,产量增加2.4%;大豆种植亏损,全球种植面积下降2.3%,单产小幅增加1%,大豆产量下降1.3%,美豆压榨预计增加,豆油产量增加1.1%;菜籽种植面积增加2.7%,单产恢复性增加5%,菜籽产量增加7.3%,菜油产量增幅2.5%,菜系压力相对较大。

需求端,全球9大油脂总消费增速2.9%。2025-2026产季全球GDP增速3.1%,油脂食用需求增速2.2%,其中印度GDP增速6.1%,油脂食用消费增速约3%。由于2025年工业消费出现小幅下滑,2026年工业消费预计增幅4.9%,其中印尼2026年下半年执行B50,预计棕榈油工业消费量增幅4.5%至1900万吨;美国RVO大幅提高,预计美国植物油生柴消费量大增24%至936万吨,美国和印尼仍是生柴消费增量的主要提供方;加拿大最新生物燃料激励计划明确将菜籽油列为核心原料,预计植物油工业消费量增加10万吨至68万吨;欧洲植物油工业消费变动不大,但UCO的消费增量能给植物油消费带来支撑,巴西植物油工业消费量预计维持小幅增加。

2025-2026产季全球油脂消费增速大于供应增速,9大油脂库存和库销比下降至13.1%,库销比水平接近2015-2016年,处于近10年来偏低水平,整体油脂供需维持偏紧,在降息的大背景下,油脂整体维持偏多看待。棕榈油产地即将进入减产季,8000-8200元/吨的支撑较强,可以考虑逢低做多,等待美国和印尼的生柴政策拐点;菜籽全球供应压力相对较大,在没有额外的天气干扰和政策干扰下,预计贸易流的转向只是时间问题,可以考虑远月的多棕榈油空菜油套利。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

0人