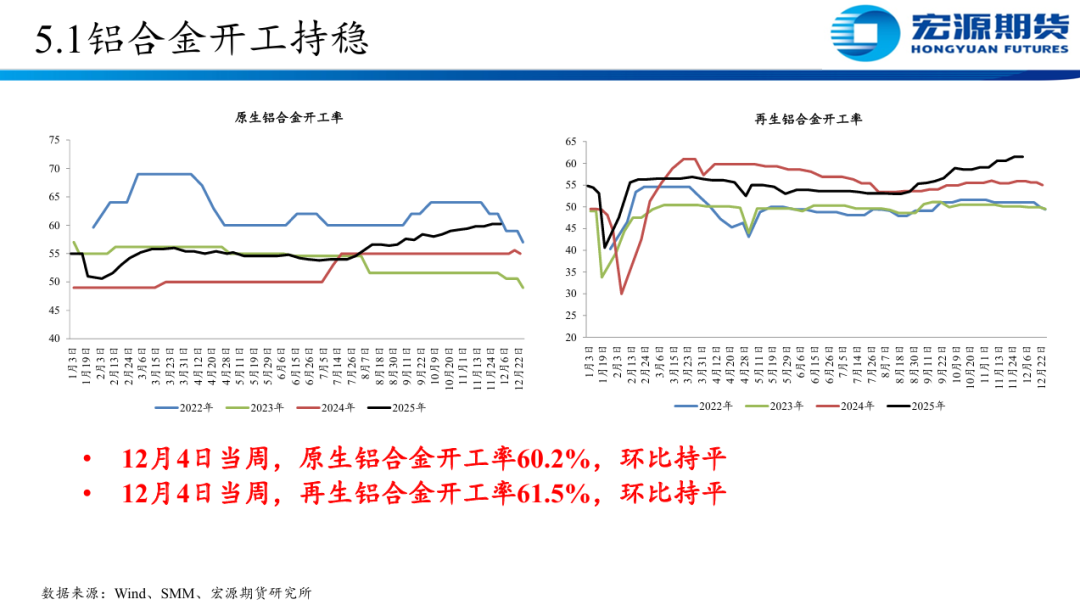

有色金属周报-工业硅&多晶硅

12/11

基本面偏弱,价格承压

(工业硅)

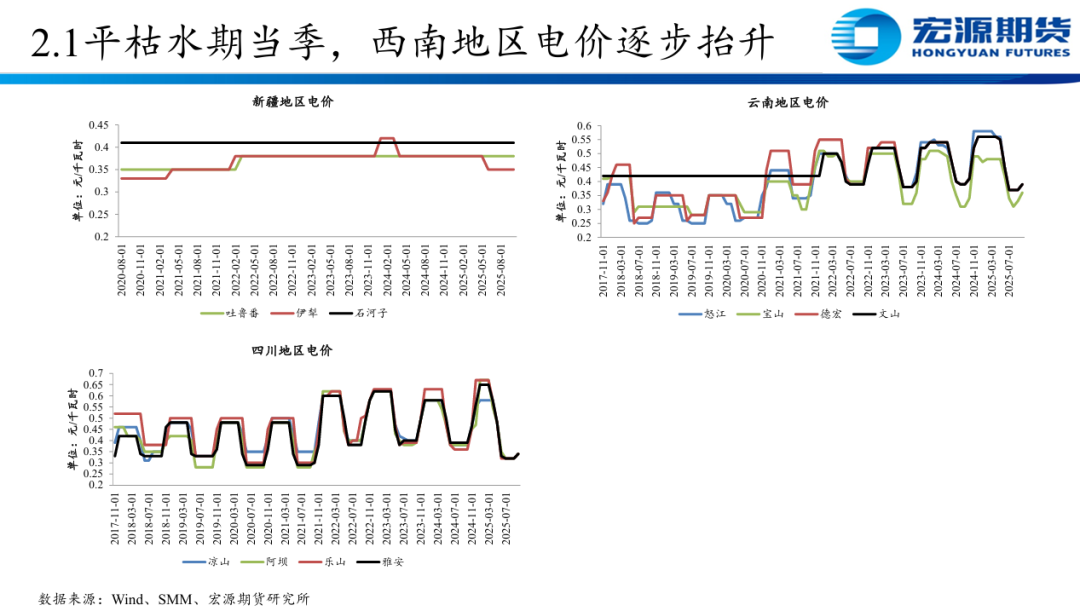

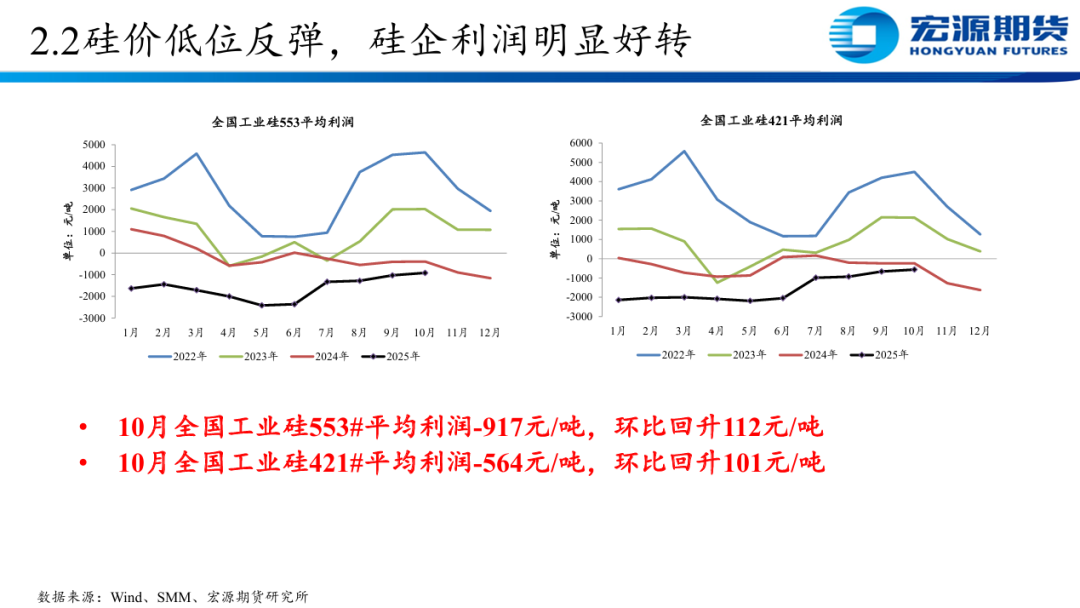

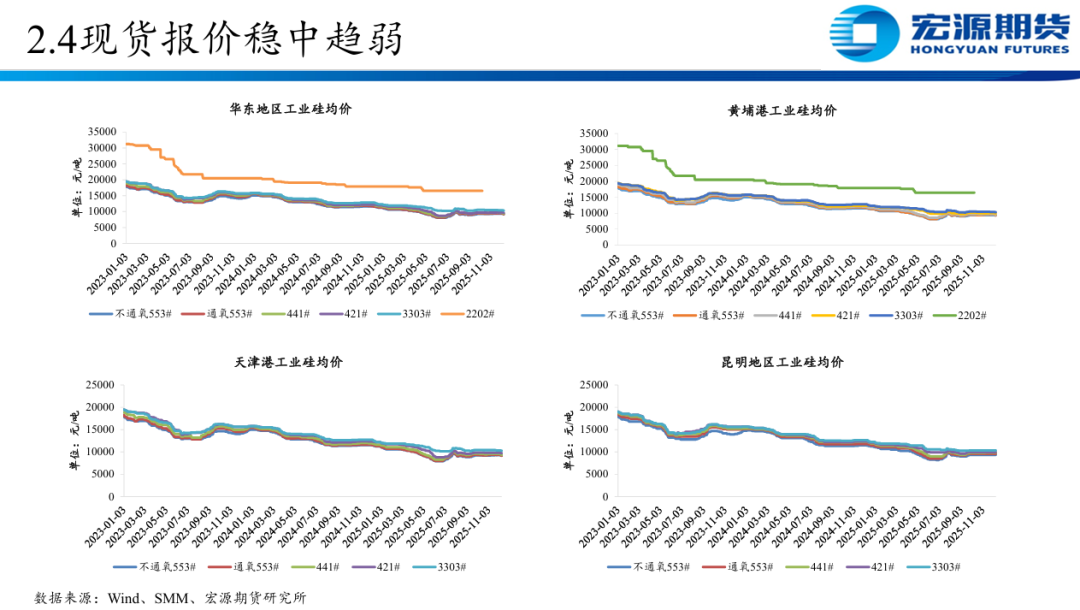

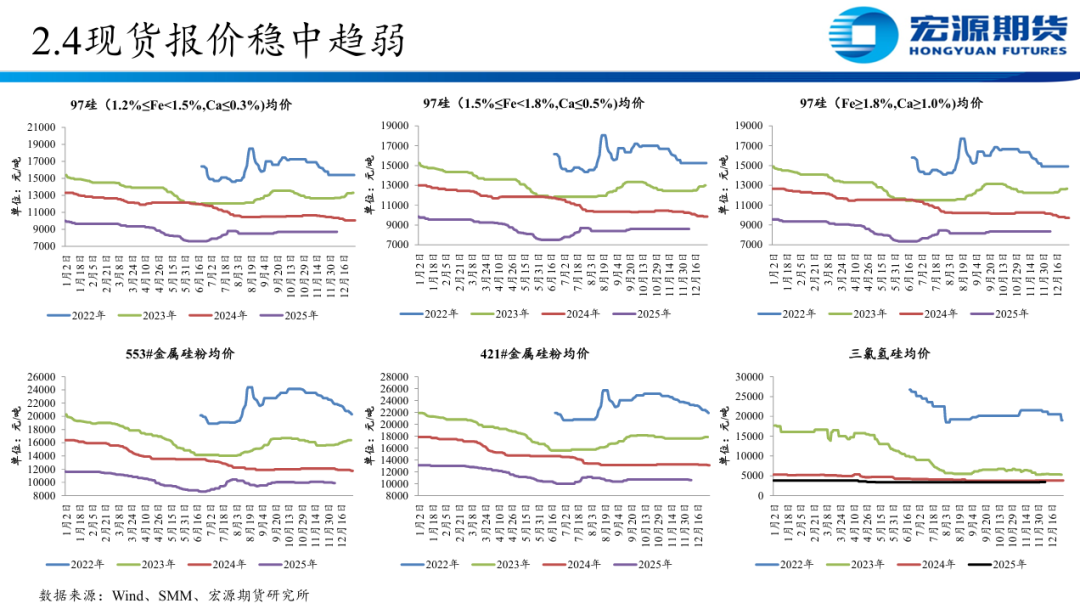

成本&利润:随着西南产区步入平枯水期,电力成本显著抬升, 但硅价小幅波动,高成本硅企基本处于停产状态。

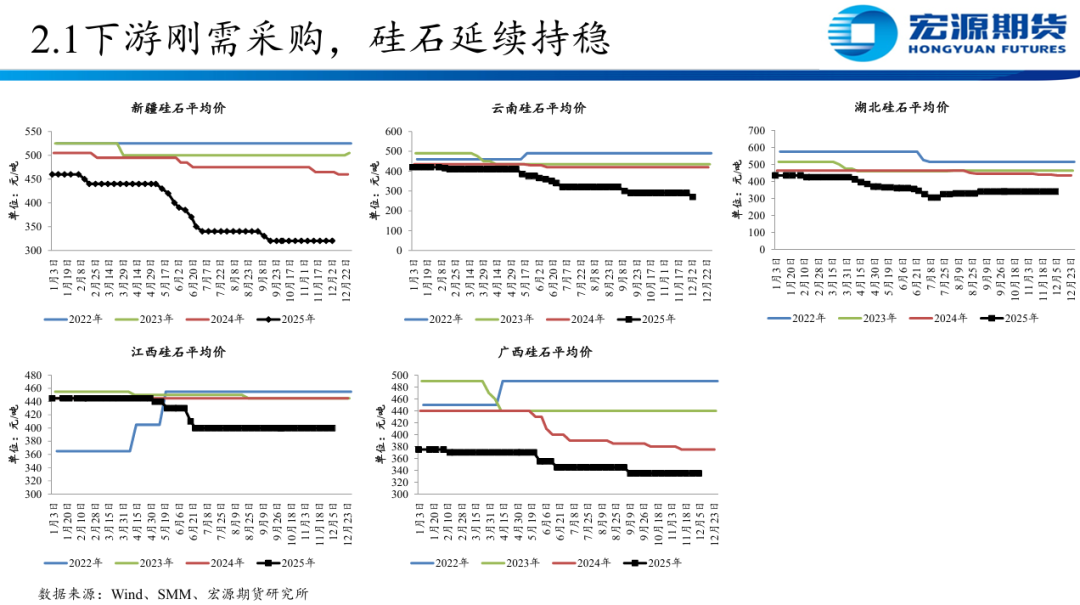

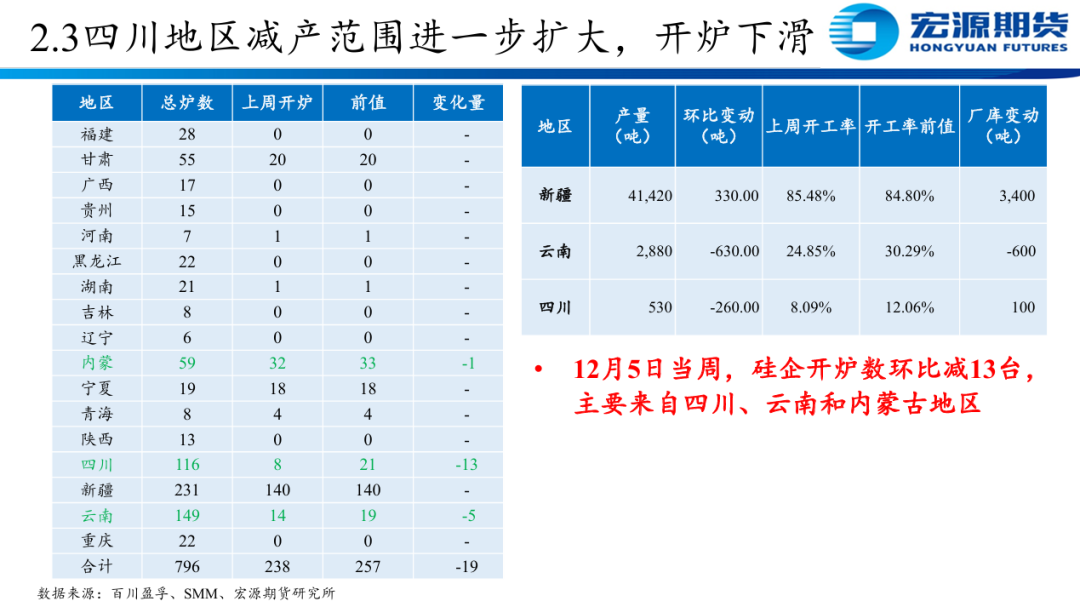

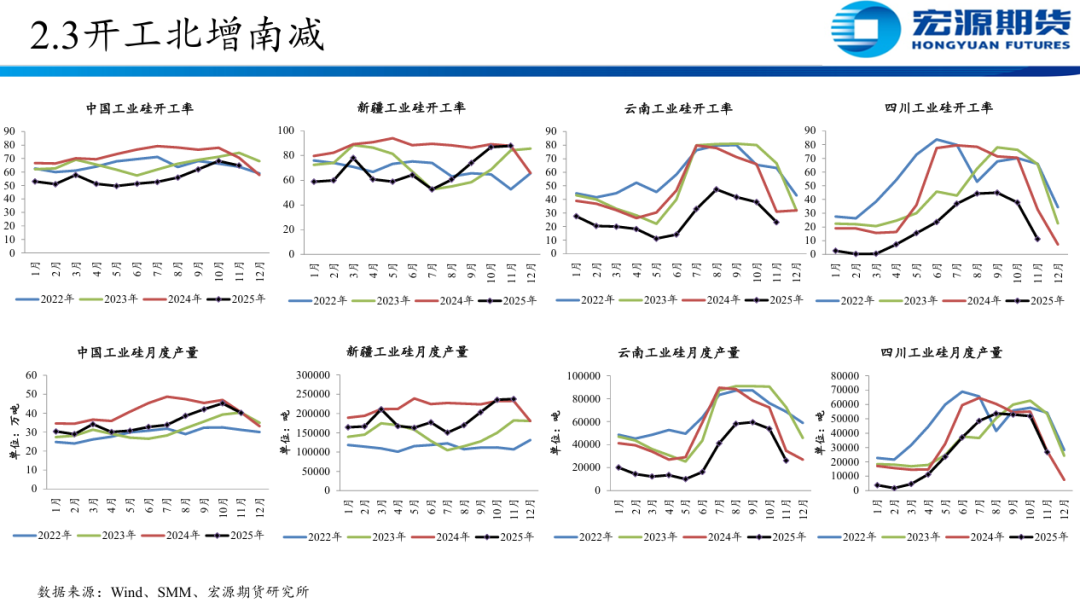

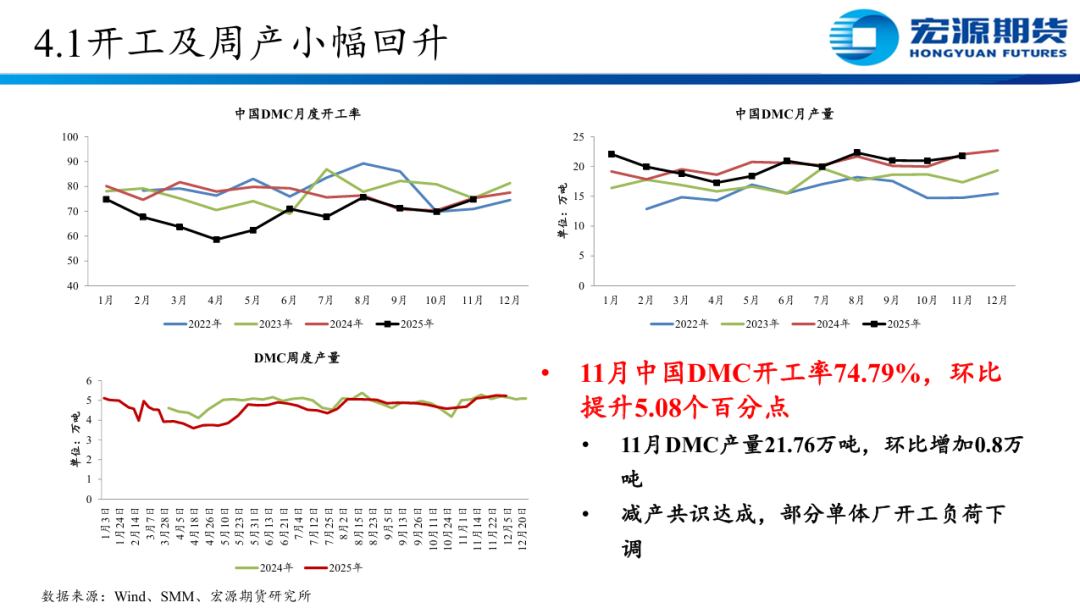

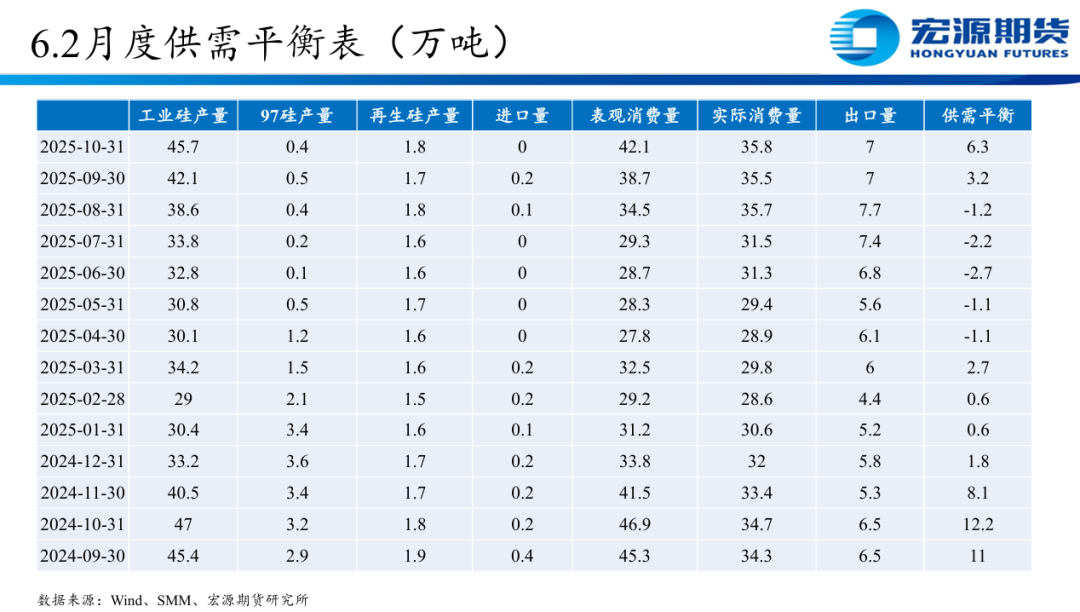

供给端::西南产区已基本处于枯水期,开工处于年内低位,随 着四川地区进入枯水期,电力成本继续抬升,厂家生产压力较 大,开炉数明显下滑;西北地区开工基本稳定,产量平稳,其 他地区开工暂无明显变动。供给端整体呈现缩量趋势,预计12 月维持在40万吨左右,与往年同期基本持平,后续关注环保因 素对硅企开工影响。

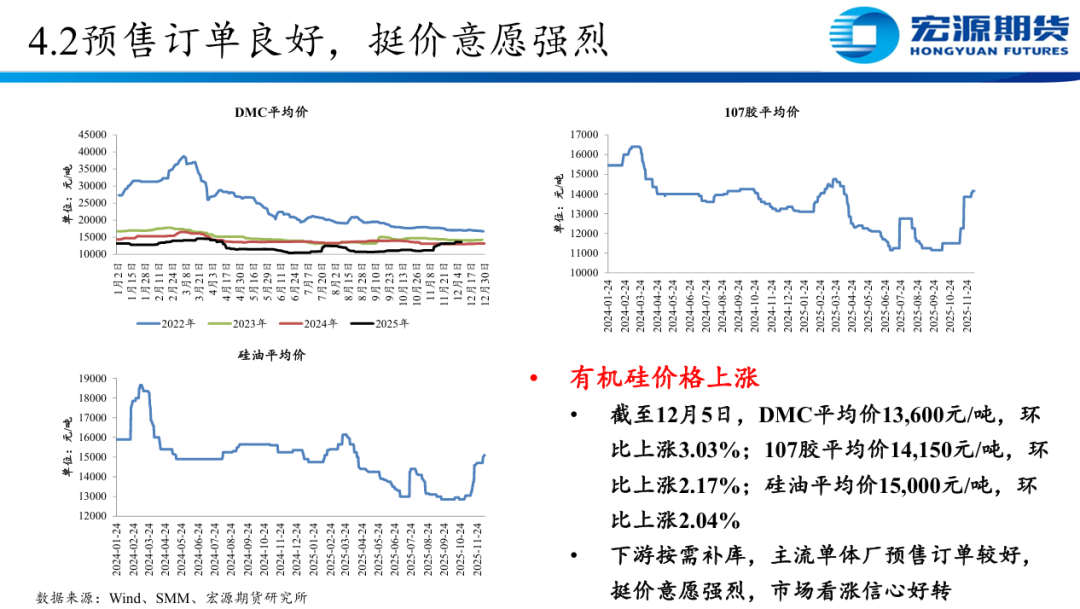

需求端::多晶硅增减并存,预计产量有所下滑;有机硅行业达 成减产共识,挺价意愿较强,对工业硅需求需求有所减量;硅 铝合金暂无增减产计划,开工平稳。

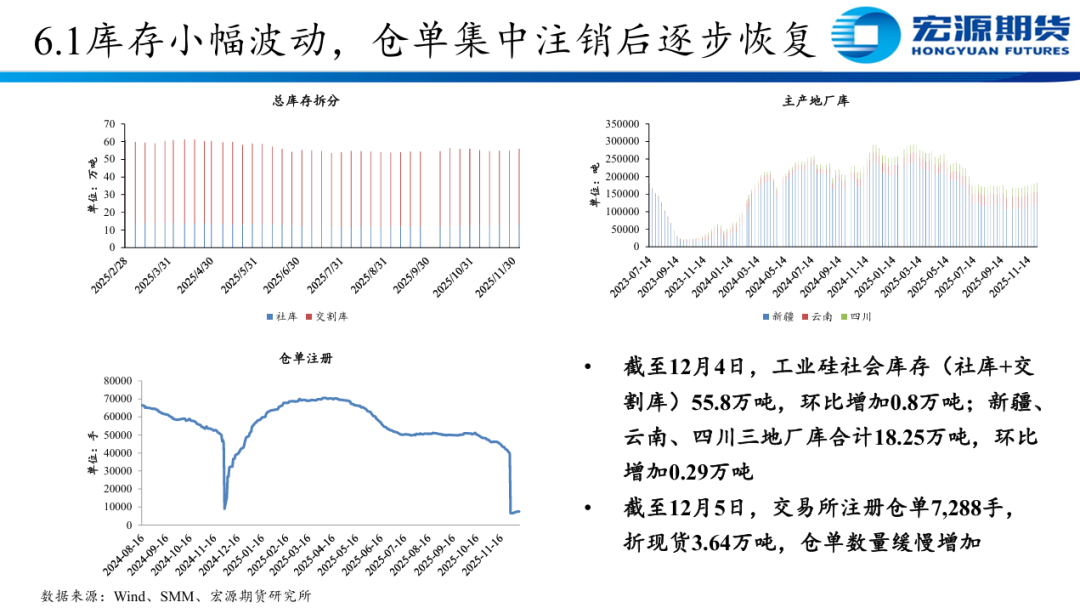

库存:除部分西南减产硅企外当前厂家多处于正常生产状态, 下游需求偏弱,硅企库存持续累积。

(多晶硅)

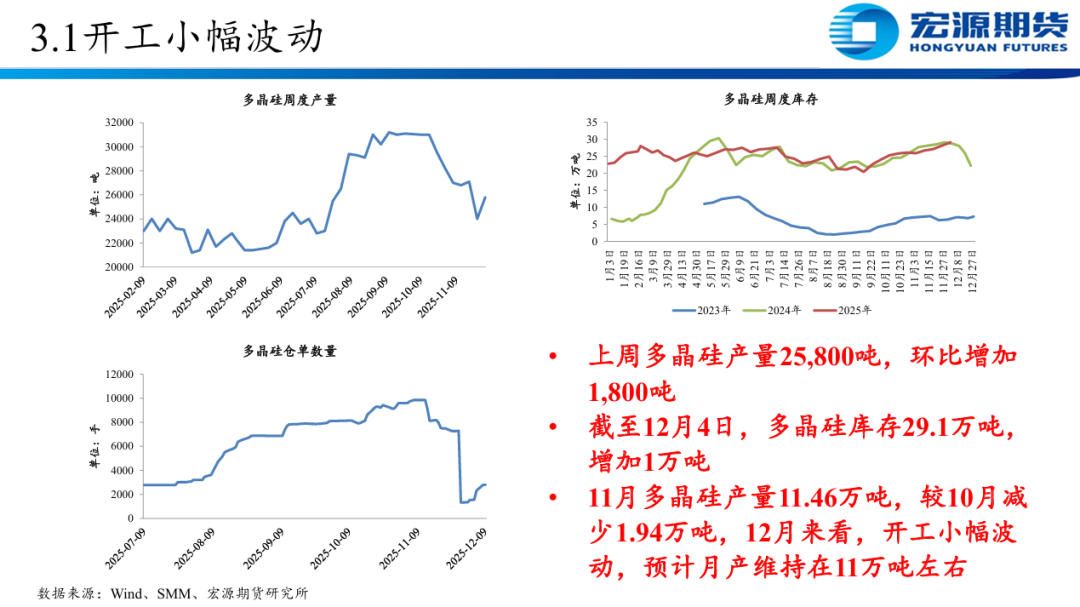

供给端:上周周产25,800吨,环比增加。12月排产来看,产 量增减互现,开工变动主要集中在内蒙古、新疆等地区, 预计产量在11万吨左右波动。

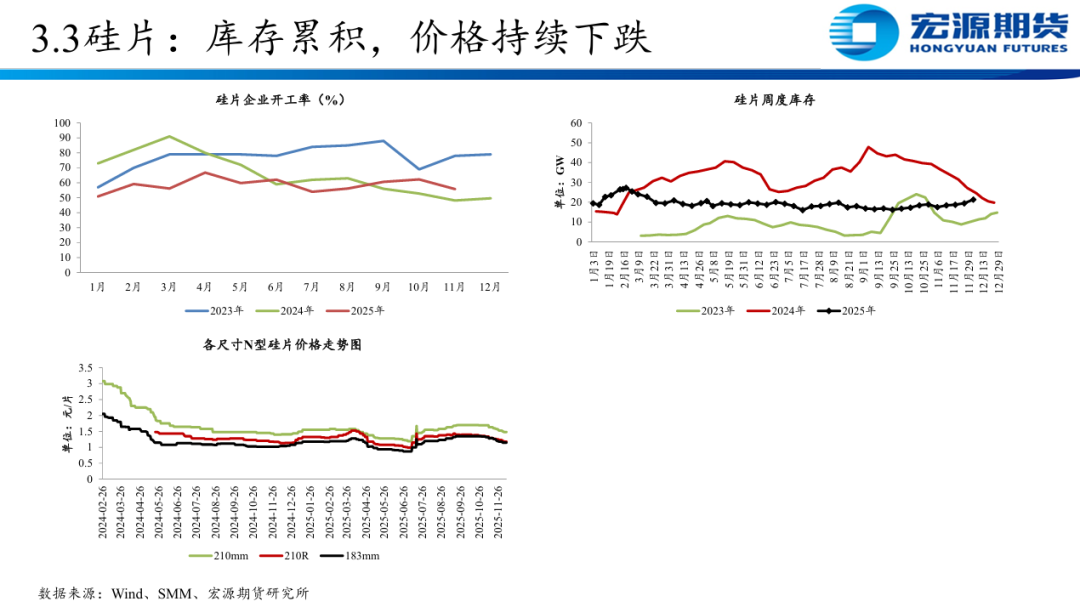

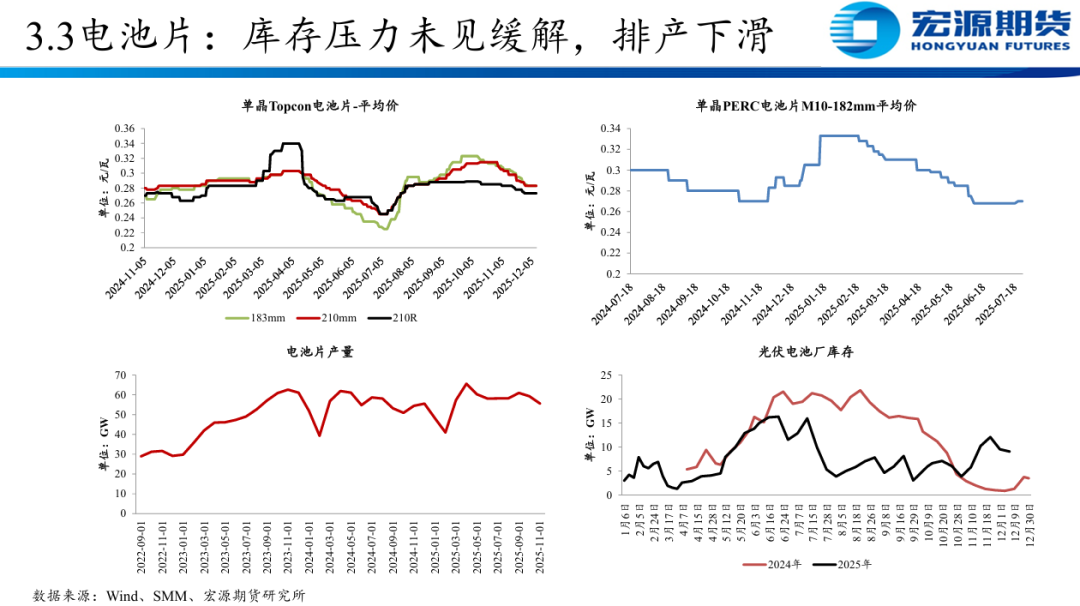

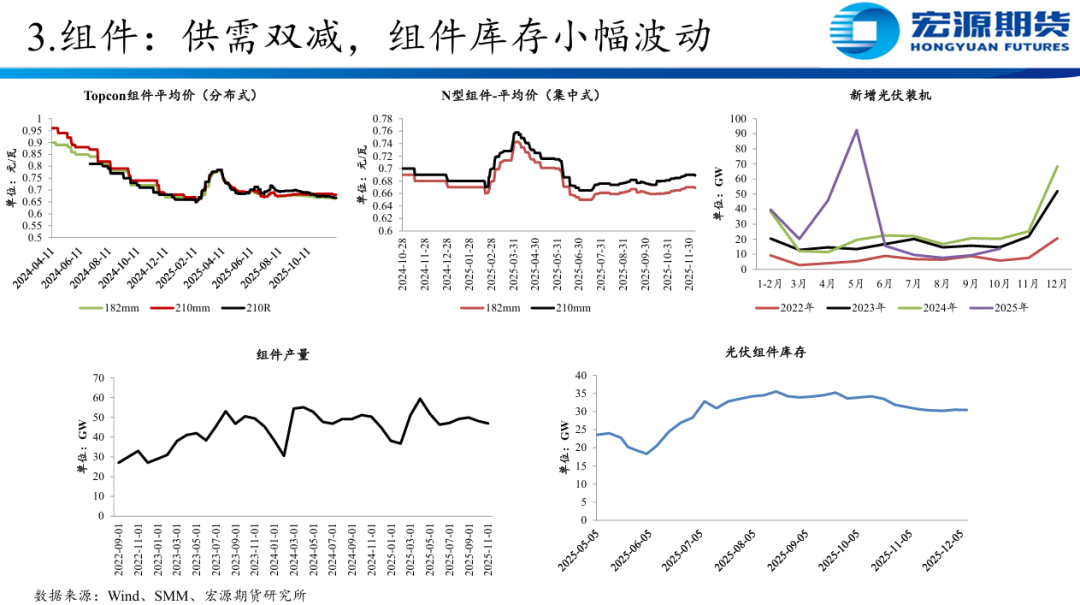

需求端:随着终端项目需求逐渐减弱,海外订单减少,组 件端持续承压下行,预计12月排产较预期下滑1-2GW;电 池片企业加大减产力度以修复供需失衡局面同时降低自身 亏损,价格跌势暂止,但后续上行阻力依旧较强;硅片企 业低价促销已无法刺激更多需求,为降低安全库存天数, 企业被迫减产降价,预计12月产量将创年内新低。

库存:截至12月4日,多晶硅总库存29.1万吨,硅片库存 21.3GW。截至12月8日,多晶硅注册仓单2,810手。

工业硅方面:基本面来看,工业硅供需双弱,库存短期难有去化, 且11月底仓单集中注销后重回现货市场,价格有所承压,期现 共振回落,市场悲观情绪较重,关注8,000元/吨支撑位。后续 持续关注环保因素对西北产区供给端开工影响。

多晶硅方面:下游在需求不佳和库存双重压力下下调价格, 市场整体情绪偏悲观,产业链利润主要集中在硅料端,且 成本抬升逻辑无法顺畅传导至下游,交易所扩大交割品牌 范围后,盘面跳空低开后震荡回升,单边策略建议暂时观 望,近月合约交易关注仓单集中注销后重新注册情况。

风险提示:期市有风险 入市需谨慎

研究所祁玉蓉 从业资格号:F03100031 投资咨询从业证书号:Z0021060

0人