镍:成本松动需求疲软,沪镍震荡承压

近期,沪镍价格于11.7-11.8万元/吨附近持续震荡,市场多空因素交织。宏观层面,美联储降息预期升温与国内政策暖风为市场情绪带来一定支撑;然而从基本面看,支撑力度明显不足:12月印尼镍矿内贸基准价格出现下滑,成本端支撑有所松动。同时国内外镍库存仍保持高位,下游不锈钢及新能源领域需求延续疲软态势。尽管部分镍企减产带来边际改善,但库存尚未进入顺畅去化通道,整体供需格局仍显宽松。

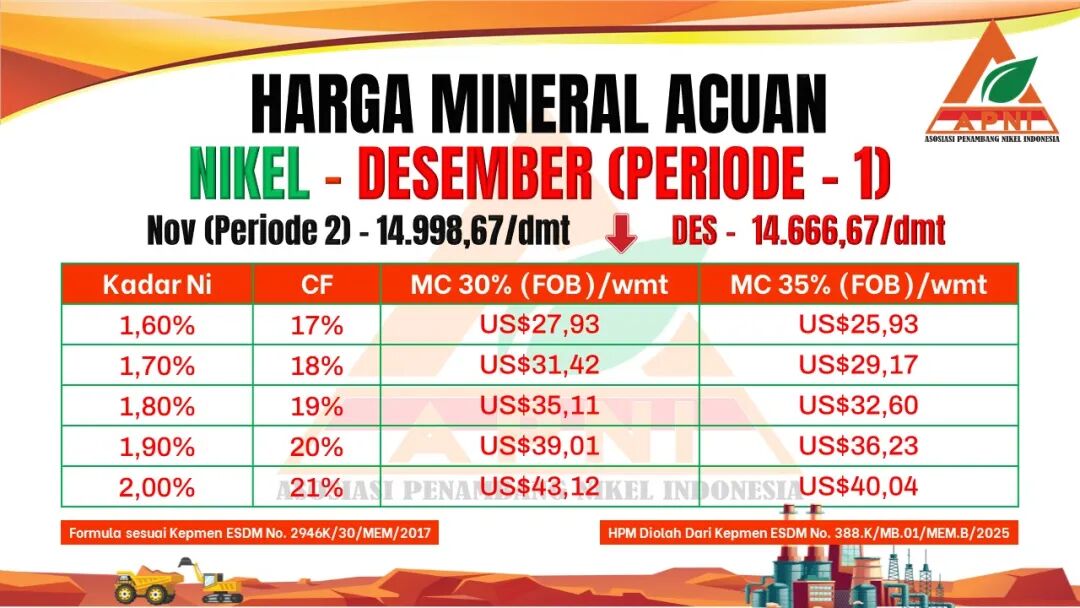

印尼镍矿基准价格下跌

近期,印尼镍矿的内贸基准价格出现小幅下滑,释放出成本支撑边际松动的信号。印尼镍矿商协会(APNI)发布的2025年12月(一期)镍矿内贸基准价格为14,666.67美元/吨,较11月(二期)下跌约2.21%。分品位看,NI1.6%至NI2.0%品位的矿石FOB价格均出现0.59至0.91美元/湿吨不等的下跌。需求方面当地铁厂采购较为稳定,同时市场对明年采矿配额(RKAB)审批额度可能收缩的担忧,使矿山方面态度谨慎。

图1:12月第一期印尼镍矿内贸基准价

二级镍价格偏弱

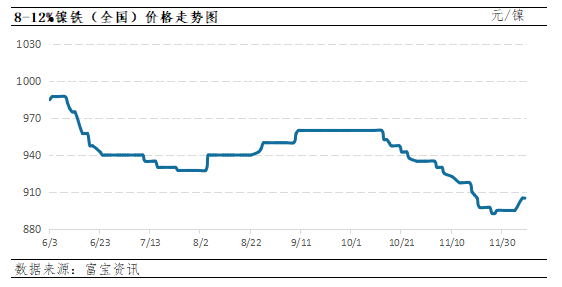

在初级原料价格承压的背景下,不同二级镍产品的市场表现均偏弱。镍铁方面,价格止跌企稳小幅回升,但仍处低位。国内300系不锈钢12月排产小幅下跌,但仍处相对高位,对镍铁存在刚性需求,近期贸易商报价回升至约910元/镍(舱底含税)。然而,钢厂因利润压力采购意愿依然谨慎,成交博弈持续,镍铁价格上行空间受限。

图2:8-12%镍铁价格走势图

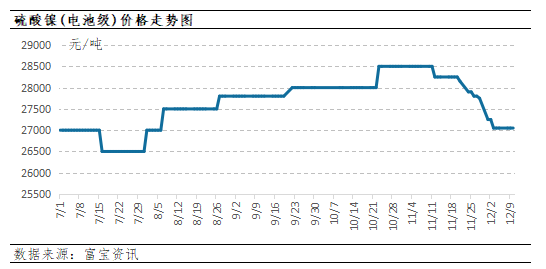

镍盐方面,近期硫酸镍价格走势下跌,下游需求不及预期成为影响价格的关键因素。成本端,MHP价格高位偏紧运行,对硫酸镍成本形成一定支撑。供应端,部分镍企电积镍转产硫酸镍,加之部分企业新项目投产处于爬产中,市场存在宽松预期。需求端,新能源需求不及前期,采买积极性有所下降,对价格支撑作用减弱。但受制于镍价回升,叠加厂家挺价情绪强烈,预计短期硫酸价格暂稳。

图3:硫酸镍(电池级)价格走势图

下游需求一般

终端需求的疲弱是制约镍价上行的核心因素。主要下游领域表现均不尽如人意:

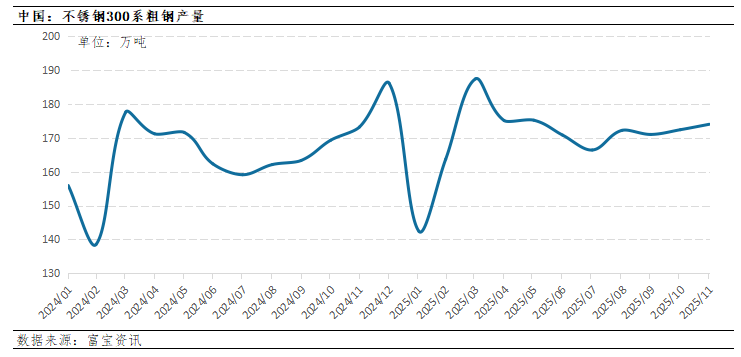

不锈钢领域:尽管钢厂12月计划减产,社会库存也出现窄幅去化,但这更多源于供应端的主动收缩与代理提货。现货市场成交整体一般,下游实际消费力仍显疲软。海外关税政策的延期虽消除了部分不确定性,但并未有效提振订单。

图4:国内300系粗钢产量

新能源领域:作为硫酸镍需求的主要驱动力,前驱体企业在年底面临排产下行的局面,对硫酸镍的采购需求随之走弱。虽然新能源产销数据高位维持,但对镍需求的边际拉动效应正在减弱。

整体来看,下游产业正面临“淡季更淡”的挑战,无论是传统的不锈钢还是新兴的新能源电池领域,均未能对镍价形成强劲的拉动。

总结与展望

综上所述,当前镍市场正处于成本支撑松动、二级镍价格偏弱与终端消费乏力的三重压力之下。印尼镍矿基准价下跌开启了成本侧可能的松动窗口,而RKAB审批进程将成为影响中长期矿供应的关键。下游不锈钢与新能源领域的需求疲态,则直接压制了价格反弹的高度。展望后市,镍价走势或将更多地取决于宏观情绪与产业政策的博弈。短期内,市场可能维持震荡格局,上方压力关注12.0-12.1万元,下方关注11.2-11.4万元附近支撑,建议继续印尼政策改变对市场的方向指引。

0人