(2025/12/11)‘鹰式’降息落空,白银价格继续走强

市场综述

Market Overview

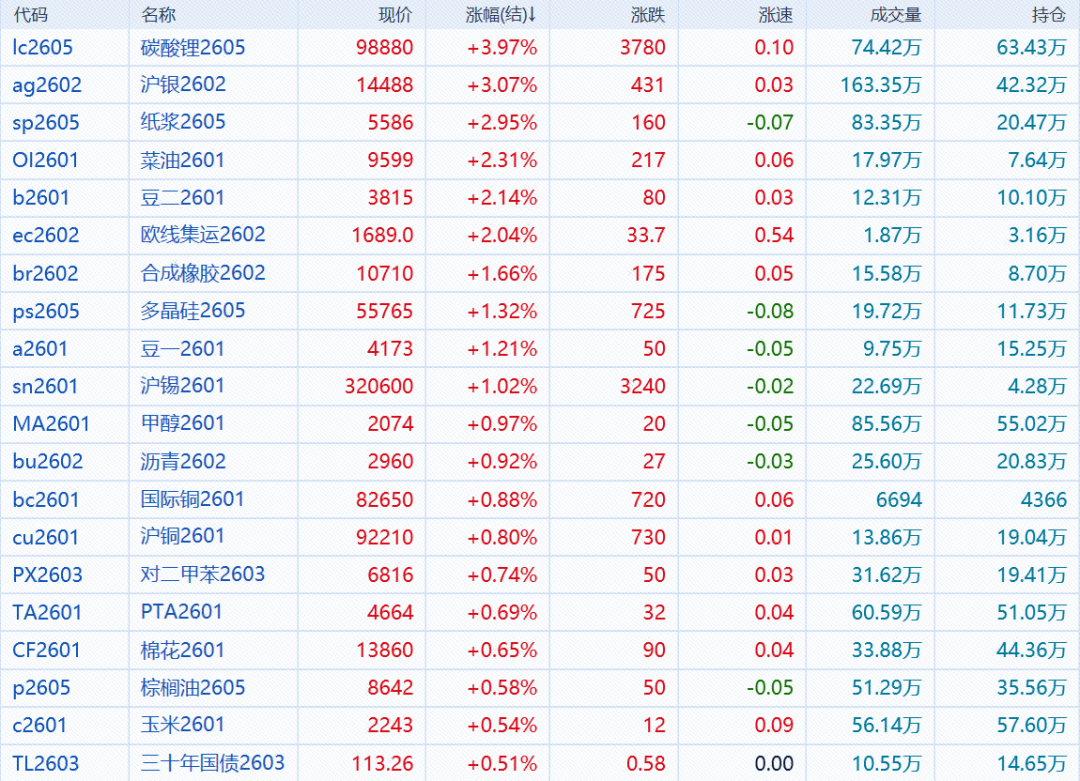

12月11日,午市收盘,国内期货主力合约涨跌不一,碳酸锂、沪银涨超3%,纸浆、菜油、豆二、集运欧线涨超2%,BR橡胶、多晶硅、豆一、沪锡涨超1%。跌幅方面,焦煤跌超4%,焦炭、烧碱、乙二醇、跌超2%,燃料油、PVC跌近2%。

沪深300股指期货(IF)主力合约跌0.77%,上证50股指期货(IH)主力合约跌0.35%,中证500股指期货(IC)主力合约跌0.75%,中证1000股指期货(IM)主力合约跌0.95%。

品种观点

Futures Review

期指板块 Stock Index Futures

IF:如期降息25个基点,IMF上调中国增速,股指还能涨吗?

黑色板块 Black Products

螺纹:供需维持双弱,市场围绕淡季定价

焦炭:二轮提降落地,双焦让利持续,弱势走位

热卷:供需维持双弱,回调走位,关注成本影响

铁矿:现货支撑,铁水转弱,远月估值尚可

焦煤:累库与交割压制,结构偏弱,仍需等待企稳

有色板块 Non-ferrous Metal

白银:‘鹰式’降息落空,价格继续走强

农产品 Agricultural Products

豆一:高蛋白大豆看涨预期较为一致支撑价格

豆二:后续关注南美天气是否有炒作空间

棕榈油:马棕数据利空,价格下跌后企稳

原木:经济增长被上调,止跌回稳会来吗?

能源化工 Energy and Chemical Industry

沥青:炼厂亏损幅度或进一步扩大

原油:委内瑞拉和俄罗斯运输船只遭扣押或袭击,油价反弹

纸浆:下游继续提涨

纯碱:产量回升,库存下降,情绪偏弱

乙二醇:中期累库压力大,价格持续受压制

玻璃:本周延续去库,交割压制,追空谨慎

PVC:基本面难有驱动,弱势依旧

烧碱:弱势难改

市场动态

Market News

国内宏观 DomesticMacro Economy

中国央行:今日开展1186亿元7天期逆回购操作,因今日有1808亿元7天期逆回购到期,当日实现净回笼622亿元。国家统计局公布数据显示,中国 11 月 CPI 同比上涨 0.7%,创 2024 年 3 月以来最高;核心CPI 同比上涨 1.2%,涨幅连续 3 个月保持在 1%以上。CPI 环比下降 0.1%,主要受服务价格季节性下降影响。11 月 PPI 环比上涨 0.1%,连续两个月上涨,高基数下同比降幅扩大至2.2%。国际货币基金组织(IMF)表示,尽管面临多重冲击,中国经济仍展现出显著韧性,预计中国经济在 2025 年和 2026 年将分别增长 5.0%和 4.5%。相较 10 月《世界经济展望》,上述预测值分别上调了 0.2 个和 0.3 个百分点。

国际宏观 International Macro Economy

据CME“美联储观察”:美联储明年1月降息25个基点的概率为22.1%,维持利率不变的概率为77.9%。到明年3月累计降息25个基点的概率为40.7%,维持利率不变的概率为52%,累计降息50个基点的概率为7.4%。金价震荡收涨,美联储如期降息 25bp 落地,2026 年降息空间有限,同时开始购债维持准备金规模充足,流动性紧张的风险下降,但美联储资产负债表还没有快速扩张。美国总统特朗普周三批评美联储降息的幅度太小,并表示当天将接见央行前理事凯文·沃什,就主席一职对他进行面试。

0人