BOPET:12月上旬膜价延续上涨,后续企业有望践行减产

导语

12月上旬,BOPET市场延续上涨,推动订单明显跟进;12月中下旬BOPET市场有望高位盘整。近年来,BOPET行业新增产能增多,导致供应过剩,加剧了行业内卷,压缩了利润率。为促进行业健康发展,企业或将践行主动减产,头部企业决定在现有产能基础上减产20%,春节期间进一步增至50%,或对市场价格形成支撑。

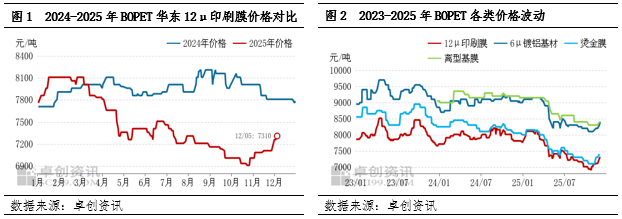

12月上旬BOPET市场延续上涨,刚需补货增多

12月上旬,BOPET市场延续上涨,截至12月5日,华东地区12μ印刷膜涨至7210-7410元/吨,较11月初涨400元/吨。12月原料PTA与聚酯切片继续高位盘整,成本端对市场支撑尚可;下游提货速度尚可,受膜价上涨带动,12月初补货明显放量,企业订单周期延长,对市场形成正向反馈。

其它品类成交氛围稳中偏暖。截至12月5日,华北地区6μ镀铝基材交货紧张以及相关产品纸类上涨带动需求好转,推动膜价涨至8300-8500元/吨。华东地区烫金膜跟随普通产品涨至7300-7500元/吨,20μ-75μ普通膜涨至7210-7410元/吨,离型/保护基材涨至8300-8500元/吨。PETG热收缩膜稳至11000-12500元/吨。48小时普通类光伏背板基膜弱稳,需求有限,价格至7200-7400元/吨,含税、承兑、账期、送到价。

订单增多库存降低,BOPET市场基本面支撑增强

需求端看,下游提货速度尚可,此现象从十一假期后延续至12月初,新单维持刚需采购,个别时间择低补货增多,生产端订单周期震荡延长。11-12月BOPET价格延续涨势,下游在12月初集中补货,订单延长明显。订单周期来看,12月订单周期延长至17天附近,处于年内中等偏上水平,较7月份低位延长7天左右,对市场形成正向反馈。随着膜价上涨,市场前期低价合同消耗速度进一步加快,叠加十一以后下游提货速率尚可以及生产端因新增投产生产不稳定与部分产线转产薄光产品,产量略减少,推动生产端成品库存缓慢下降,11月底下降至23.52天,较7月底库存高位下滑1天以上。订单增多,库存下滑,供需矛盾有所缓解,推动市场价格延续上涨。值得注意的一点是,库存当前仍然处于历史五年同期高位,对市场仍形成一定的向下压制,但是从7月底至12月初,库存水平在持续下滑,虽然幅度有限,但也是反馈市场向好的积极信号。

12月中下旬市场或高位盘整,后期需关注春节停机落地情况

12月中下旬BOPET市场或高位盘整,华东地区12μ印刷膜价格有望维持在7210-7510元/吨,后续BOPET行业或将践行主动减产行动,以继续推动市场向好发展。在2025年7月1日重要会议提出“反内卷”后,工信部于7月18日强调十大重点行业的“稳增长”政策,引起广泛关注。近年来,BOPET行业新增产能增多,导致供应过剩,加剧了行业内卷,压缩了利润率。10月,工信部组织的PTA行业“座谈会”提振了市场信心。为遏制低价倾销,12月3日,BOPET行业龙头企业达成减产共识,决定在现有产能基础上减产20%,春节期间进一步增至50%,以实现供需再平衡,推动行业健康发展。

文|闫巧玲

0人