【原油】宏观、产业施压叠加地缘扰动 油价重心缓慢下移且幅度有限

本文首发于2025年12月11日

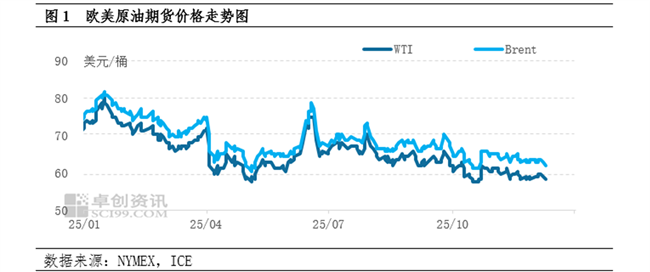

宏观与产业施压油价下行 地缘局势加大油市波动性

宏观压力与产业过剩叠加地缘扰动,2025年国际油市呈现高波动性,原油价格震荡下行,但下行趋势并不顺畅,并且存在阶段性反弹行情。

分阶段来看,1-5月份,在特朗普关税引发国际贸易争端、特朗普斡旋东欧和平谈判以及欧佩克+增产落地且增速快于市场预期等因素影响下,原油价格下行趋势明显,价格重心不断下移,欧美原油期货价格实现了80美元/桶到60美元/桶的转变。6月份,中东地缘局势扰动明显,原油价格急涨急跌,主流波动区间再度拉宽至60-80美元/桶,欧美原油高低价差均超过10美元/桶。三季度,国际贸易争端降级、美国夏季石油需求稳健以及地缘频繁扰动等因素影响,原油价格横盘整理为主、运行相对稳健,主流波动区间为60-75美元/桶。

进入四季度,美国石油需求对油市的利好支撑逐步消退,宏观与产业叠加施压,原油价格再度转下,但是东欧局势表现僵持、南美局势紧张加剧对油市形成一定支撑,在抑制油价下跌幅度的同时,叠加欧佩克+一季度暂停增产等消息,强化了油价的底部支撑,四季度(截至12月10日)原油价格主流波动区间为57-67美元/桶,价格重心缓慢下移、且幅度有限。

多空消息叠加影响 原油市场高波动性料将延续

目前来看,未来三到六个月时间内,市场关注点依然集中在国际贸易争端、美联储货币政策、美国石油需求、欧佩克+产量政策以及地缘局势等方面。

宏观方面,美联储12月降息25基点,完成年内三次、累计75基点的降息动作,2026年美联储降息预期将继续利好市场心态,不过在降息路径不明朗、决策难度加大的情况下,降息的利好提振效果或受限制。而且,特朗普关税引发贸易争端的弊端或陆续显现,通胀回升、经济疲弱等将进一步影响金融及商品市场,油市承压。产业方面,需求端来看,全球石油需求增速平缓,对油市支撑有限;美国石油需求稳健的利好,直至年中才会对油市形成持续性支撑;不过中国经济稳健、能源需求前景乐观,一定程度提振市场心态。供应端来看,欧佩克+一季度暂停增产,适度减弱供应端压力,不过2025年累计增产幅度已然明显,叠加美国与其它产油国的增产预期,令油市供应端压力依然较大。地缘方面,东欧和谈面临较大阻力,打打谈谈成为常态,情绪反复将继续对油市形成扰动影响;南美局势存在紧张加剧并且进一步升级的可能性,也是扰动油市的不确定性因素之一。

综合来看,基于宏观压力与产业过剩的双重压力,2026年原油价格仍面临较大的下行压力,不过考虑到地缘局势的扰动影响、石油需求的季节性变化、美联储货币政策以及欧佩克+产量政策的阶段性调整等,预计原油市场将延续高波动性,下半年油价下跌趋势或较上半年更加明显,年度欧美油价均值预计在60及56美元/桶。市场风险性因素,一是地缘局势,二是经济及金融系统性风险。

0人