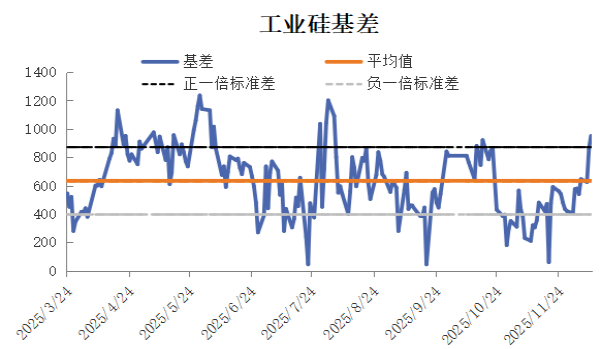

【异动分析】工业硅基差率达到11.52%

来源:

瑞达期货

12月10日,工业硅2601期货合约报价8250元/吨,现货报价9200元/吨,基差950元/吨,基差率超过10%,达到11.52%。

供应端来看,西南地区枯水期(11月-次年4月)成为供应收缩主因:云南、四川因电价攀升,但西北产区(新疆、内蒙)复产部分抵消减量,新疆周产量仍稳定,长期来看,过剩压力持续需求端看,有机硅:主动减产应对库存压力行业12月启动联合减产挺价计划,多家单体厂降负荷运行。但淡季需求低迷叠加库存偏高,挺价逻辑难以落地,对工业硅采购维持刚需减量态势。 多晶硅:光伏产业链传导性疲软虽多晶硅企业仍盈利,但下游硅片、组件环节全面亏损,12月硅片排产环比下降,组件排产跌至40GW以下,导致多晶硅对工业硅的需求增量有限且存在减量预期。铝合金:旺季支撑有限汽车产销旺季带动铝合金产量增长,但商品市场氛围转弱及高价位观望情绪,使铝合金企业仅低价位采购工业硅,难以形成需求拉动。出口市场显著收缩政策与订单提前交付导致出口骤降,四季度海外需求未见复苏迹象。

工业硅基差率目前来看维持在10%以上主要原因来自于期货波动较大,期货市场对于明年工业硅需求复苏预期较为薄弱,同时上游减产幅度并不明显,所以导致工业硅期货市场跌幅较大,现货市场按单询价,交易不活跃,从目前期货市场来看,短期下跌已经逐步企稳,后续预计基差修复概率正在逐步加大。

0人