【玉米年报】舟至中流,擎帆以济

对于后市,我们认为2026年上半年玉米期货行情预期整体呈现先扬后抑趋势。供需格局从 2025 年的紧平衡向略宽松过渡,但紧平衡底色仍存,难现单边趋势。供应端受种植面积扩大与单产提升支撑,总产量有望小幅增长,华北低品质粮源集中流向深加工领域,整体供应压力温和释放;需求端则呈现结构分化,饲用消费受生猪产能去化影响可能小幅收缩,而深加工需求因木薯淀粉进口冲击减弱将稳步回升,整体消费规模基本持平,这种供需弱平衡态势构成价格震荡的基础。分阶段来看,短期受北港低库存与东北农户惜售支撑,价格震荡偏强但上行空间有限;中期随新粮上市进入尾声,库存累积与养殖淡季叠加,价格大概率承压回落;长期待余粮消耗殆尽,夏季需求旺季与优质粮源稀缺性凸显,价格有望再度走强。国际市场对国内行情存在间接联动,CBOT 玉米受全球供应宽松压制难有大幅上涨,但拉尼娜气候若扰动南美产量,可能通过缩小国内外价差限制国内价格回调空间。

对于2026年上半年,我们认为需要重点关注的风险点有:生猪产能波动、收储政策变化、进口谷物替代情况等等。

2025年玉米期货走势分为震荡-下行-反弹三个阶段,价格中枢整体回落,主要阶段如下:

第一阶段:年初-6月下旬,政策托底筑底反弹,中期遇阻回调。1月初至3月初,玉米期货主力合约受中储粮持续增储政策提振,叠加2024年12月以来进口量同比下降缓解供应压力,市场信心修复推动期价震荡上行,主力合约从年初低位逐步反弹至2280元/吨附近。基层售粮进度显著加快,贸易商与饲料厂采购积极性提升成为核心支撑。但3月初后行情转入回调,深加工企业开机率偏低、行业亏损导致需求疲软,叠加小麦饲用替代规模扩大形成冲击,主力合约两度下探。4月中旬起,玉米期货止跌企稳并进入震荡上行通道。关税政策调整推高进口玉米成本,市场对供应收紧的预期升温,同时基层农户余粮基本见底,有效供应减少形成支撑。需求端呈现结构性改善,能繁母猪存栏处于合理区间,肉鸡、蛋鸡存栏同比增加带动饲料需求稳健增长,叠加华北地区小麦干旱减产预期提升玉米饲用替代需求,多重利多因素推动期价持续回升。至6月底,主力合约价格较4月低点累计涨幅显著,完成中期震荡上行走势。

第二阶段:7月初-10月下旬,供需博弈加剧,延续震荡回落格局。三季度玉米期货呈现新作预期压制的震荡偏弱格局。旧作库存偏紧对价格形成底部支撑,而东北产区低温天气引发单产担忧,但新作种植成本因地租下降及政策补贴增加有所降低,市场对新粮价格预期下移限制涨幅。贸易商建库积极性提升,饲料需求受畜禽存栏量支撑保持韧性,深加工需求则以刚需为主后劲不足。期间市场重点关注政策拍卖动态与替代品市场变化,小麦托市收购支撑其价格回升、与玉米价差缩窄,饲用替代规模受限,期价维持持续性走弱行情。

第三阶段:10-12月,冲高突破后回调,情绪与供需博弈激化。10月下旬起,玉米期货开启震荡上行行情,华北地区玉米毒素超标引发质量担忧,叠加东北新粮上市后运输紧张导致流通受限,共同推动价格持续走高。但新高后市场情绪转向谨慎,东北新粮集中上市带来的卖压积累、托市小麦拍卖预期升温,以及10月生猪产能超预期去化引发饲料需求下滑担忧,多重利空导致期价冲高后震荡回调。11月中下旬,期货市场资金流入与现货市场平稳、行业看空情绪形成鲜明矛盾,年末整体呈现震荡态势。

二、全球玉米市场供需情况

2.1

全球玉米供需平衡情况

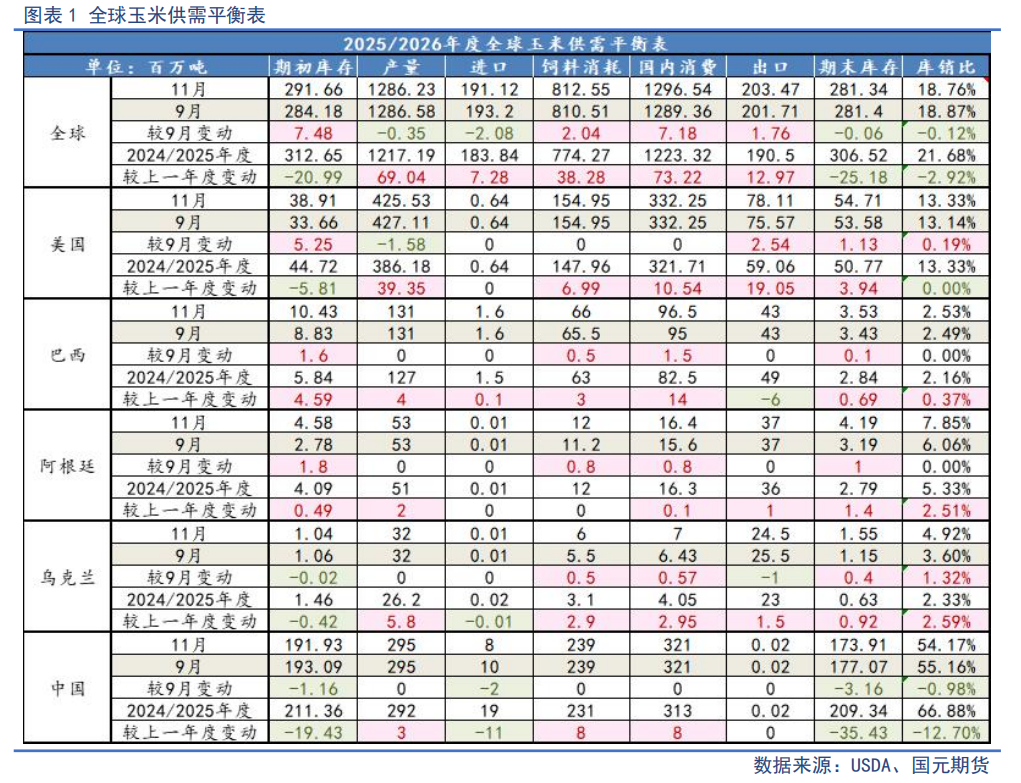

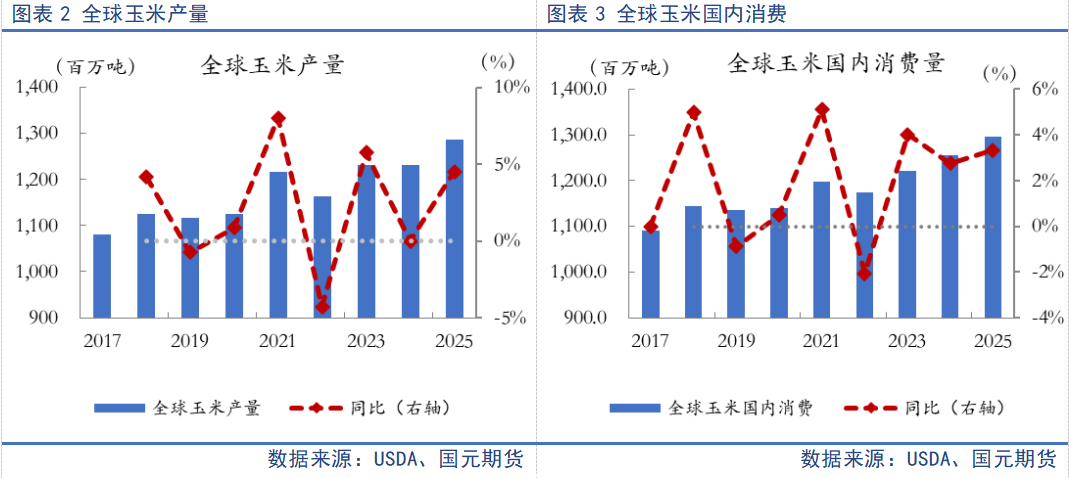

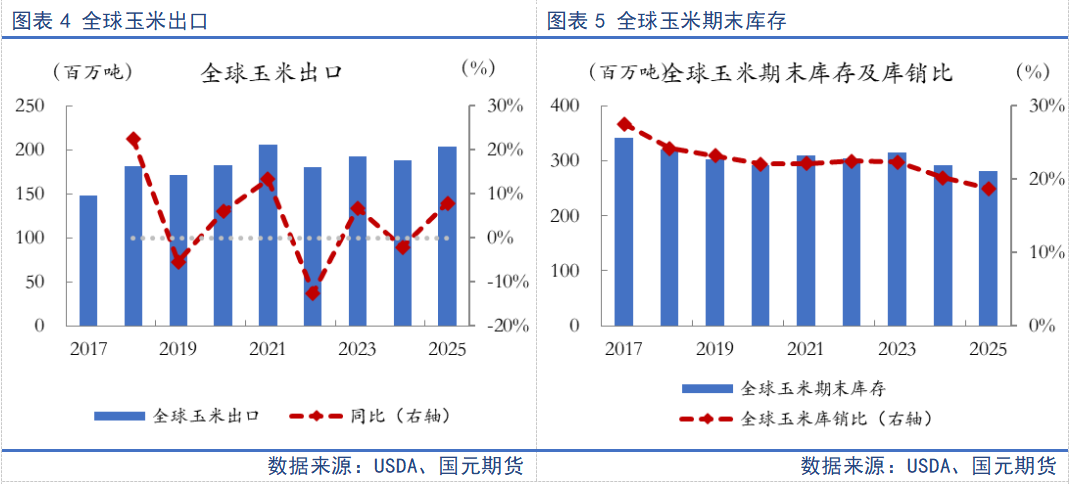

根据USDA11月供需数据显示,2025/2026年度全球玉米供需呈现“供给温和扩张、需求同步抬升,库存与库销比双降”的紧平衡格局。从全球层面看,期初库存为2.9亿吨,较9月数据增加7418万吨;产量为12.86亿吨,较2024/2025年度增长6904万吨;进口为1.91亿吨,较2024/2025年度增加728万吨。供给端虽有扩张,但期初库存较上年度减少2099万吨,一定程度削弱了供给弹性。需求端饲料消耗为8.12亿吨,较2024/2025年度增加3828万吨;国内消费为12.97亿吨,较2024/2025年度增加7322万吨;出口为2.03亿吨,较2024/2025年度增加1297万吨,需求增速与供给扩张基本匹配。最终推动期末库存降至2.81亿吨,较上年度减少2518万吨;库销比为18.76%,同比下降2.92个百分点,全球供需紧平衡特征较上年度有所凸显。

根据主产区变化来看,区域供应节奏差异加剧部分市场短期波动,其中美玉米、巴西玉米延续增产趋势,阿根廷产量为5300万吨,较上年度增长200万吨;出口为3700万吨,较上年度增长100万吨。乌克兰产量为3200万吨,较9月数据持平、较上年度增长580万吨;出口为2450万吨,较9月数据增加50万吨、较上年度增长150万吨,延续增产增出口节奏。

整体而言,2025年全球玉米供需虽实现供给扩张,但期末库存较上年度减少2518万吨、库销比同比降2.92个百分点,强化了紧平衡格局;主要产国供应结构分化增加了市场波动风险,而中国库存去化、进口收缩的组合,进一步凸显了区域供需的结构性偏紧特征。

2.2

美国玉米供需

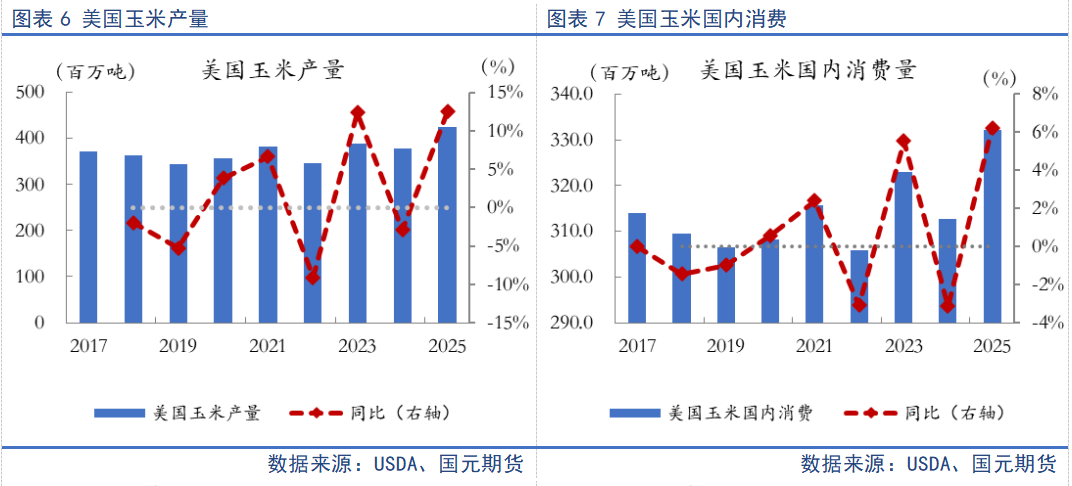

结合USDA2025年3月、6月、11月报告数据及单产情况,美玉米2025/2026年度供需平衡的核心支撑是“种植面积超预期扩张+单产高位”的供给双增。种植面积呈现“意向冲高、中期微调、最终大幅上调”的走势:3月播种意向报告显示美玉米种植面积为9530万英亩,创2013年以来新高,反映前期玉米价格优势推动农户转种意愿;6月实际种植面积报告微调至9520.3万英亩,较3月略降0.13%,但仍为历史第三高;11月最终报告将种植面积确定为9870万英亩,较3月增加340万英亩、较6月增加349.7万英亩,创下1933年以来的最高水平,核心原因是生长季气候适宜推动实际播种面积超预期。

单产方面,11月报告显示2025年美玉米单产为186.0蒲式耳/英亩,虽较9月预估的186.7蒲式耳微降0.7蒲式耳,但同比仍增长3.7%,且高于市场预期的184.0蒲式耳/英亩。叠加创纪录的种植面积,最终美玉米产量达167.52亿蒲式耳(约4.26亿吨),同比增长12.5%,供给端扩容幅度显著。

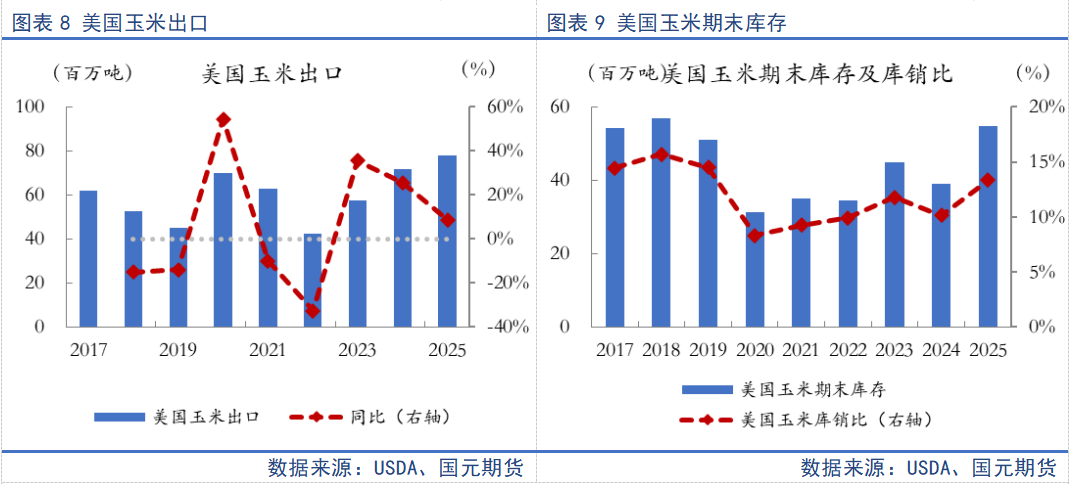

根据USDA11月最新供需数据,其供需平衡结构呈现“供给扩张支撑需求、库存安全边际充足”的特征。根据美国农业部11月报告数据,美国2025/2026年度期初库存为3891万吨,较9月数据增加566万吨;产量为42553万吨,较9月数据减少158万吨、较上年度增长3935万吨;出口为7811万吨,较9月数据增加257万吨、较上年度增长1905万吨;期末库存为5471万吨,较9月数据增加538万吨、较上年度增加394万吨;库销比为13.33%,与上年度持平,供应能力显著提升。

2.3

巴西玉米供需

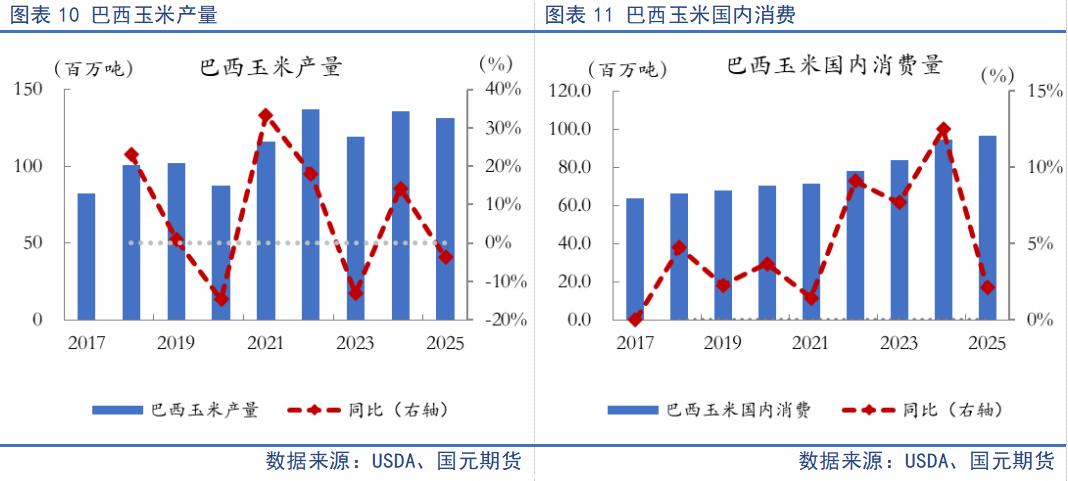

结合USDA11月供需报告、CONAB(巴西国家商品供应公司)以及StoneX报告,2025年巴西玉米呈现“分季种植分化、供给增量有限、需求外溢显著”的紧平衡供需结构,产量延续增加态势,出口量虽有所下降但仍保持较高水平,国内消费和压榨需求增加,同时保持了相对较高的库存水平。根据USDA11月供需平衡报告显示,2025/26年度巴西产量为1.31亿吨,较上年度增长400万吨;出口为4300万吨,较上年度减少600万吨。

CONAB发布2025/26年度第二次调查,预计巴西2025/26年度玉米总产量达到1.3884亿吨,较上月预期的1.386亿吨调高约23万吨,主要因为首季玉米丰收。不过由于单产下降,该年度产量仍然比上年的创纪录产量减少1.6%。CONAB本月预计玉米种植面积为2272万公顷,高于上月预测的2269万公顷,同比增长4.0%(上月预测增长3.9%);平均单产预计降至6,110公顷/公顷,略高于上月预测的6,109公斤/公顷,同比降低5.4个百分点。CONAB预计2025/26年度首季玉米产量为2587万吨,高于上月预测的2563万吨,比上年产量2494万吨提高3.7%。二季玉米产量预计为1.105亿吨,和上月预测持平。较上年减少2.5%,主要因为二季玉米播种面积将增长3.8%,但是单产预计同比下降6.1%。出口将同比增长650万吨2025/26年度巴西玉米出口量预计为4650万吨,与上月预测持平,但比上年增加了650万吨。国内消费量也将增至9460万吨,高于上月预测的9450万吨,也高于上年的9056万吨,主要因为乙醇行业对玉米的需求增加。玉米期末库存将会降至1355万吨,低于上年的1412万吨,但是高于上月预测的1336万吨。

StoneX发布11月报告,首次预测2025/26年度巴西二季玉米产量为1.07亿吨,比上年减少4.1%。该公司称,2025/26年度的二季玉米播种面积可能增加1.3%,因为受到上年玉米良好盈利的推动,但是产量前景仍存不确定性。今年的天气有利于玉米生长,但是大豆收割后种植的二季玉米仍可能面临降雨不足和播种延迟的风险。现在做出任何预测都为时尚早,包括面积,因为二季玉米播种要到明年初才开始。StoneX本月预计2025/26年度巴西首季玉米产量为2560万吨,和10月份预测持平,略高于上一年度。

三、国内玉米市场供需情况

3.1

国内玉米供需平衡表

历年中央一号文件对当年玉米种植引导性较强。2021年“两稳一增”,2022年“两稳两扩”,2023年则是“两稳两扩两提”。2024年“三稳、一扩、一提”, 稳口粮、稳玉米、稳大豆,继续扩大油菜面积,着力提高单产,把粮食增产的重心放到大面积提高单产上。2025年提出深入推进粮油作物大面积单产提升行动。稳定粮食播种面积,主攻单产和品质提升,确保粮食稳产丰产。进一步扩大粮食单产提升工程实施规模,加大高产高效模式集成推广力度,推进水肥一体化,促进大面积增产。加力落实新一轮千亿斤粮食产能提升任务。

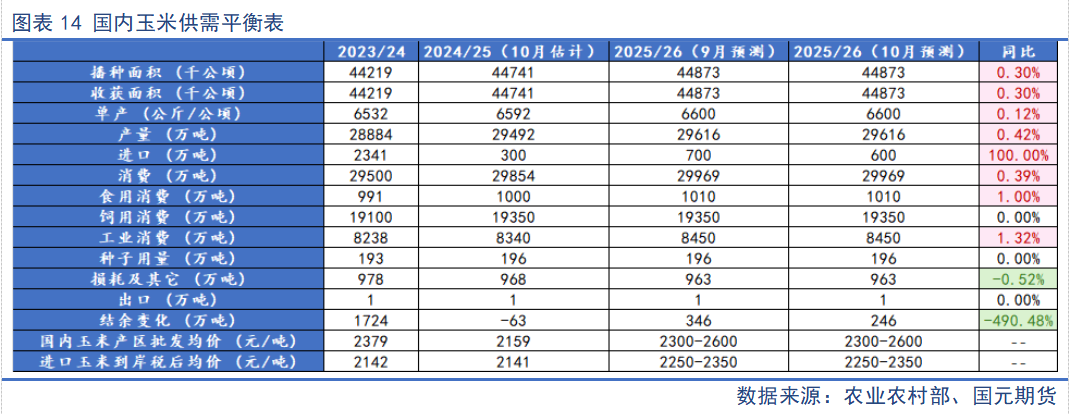

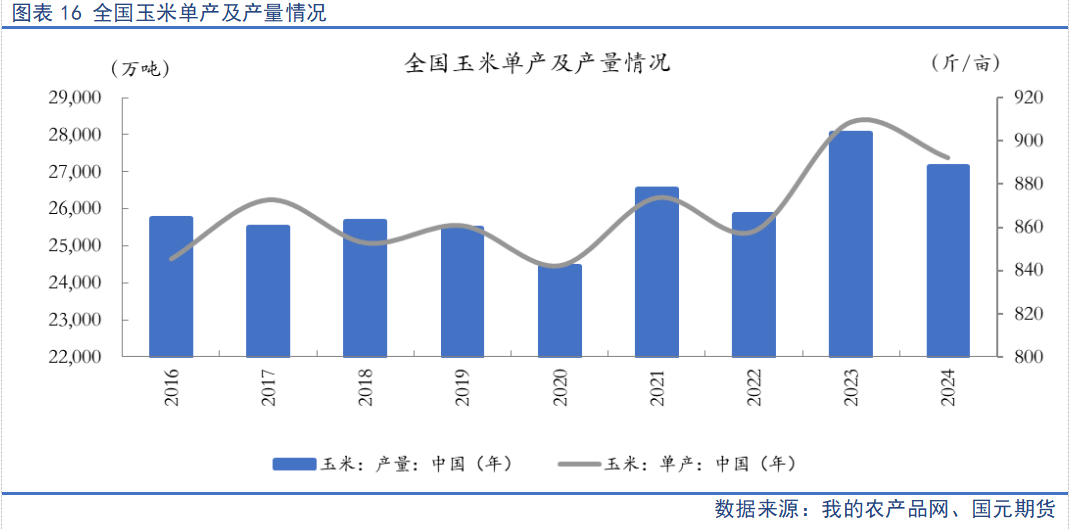

根据农业农村部数据显示,结合2025年国内玉米种植期气候条件相对平稳的背景,2025/26年度国内玉米供需呈现“供给温和扩容、需求小幅释放、库存由紧转松”的格局。供给端,2025/26年度(10月预测)种植与收获面积均同比微增0.30%,单产同步小幅提升0.12%,带动产量同比增长0.42%至29616万吨,国内产能实现平稳扩张。

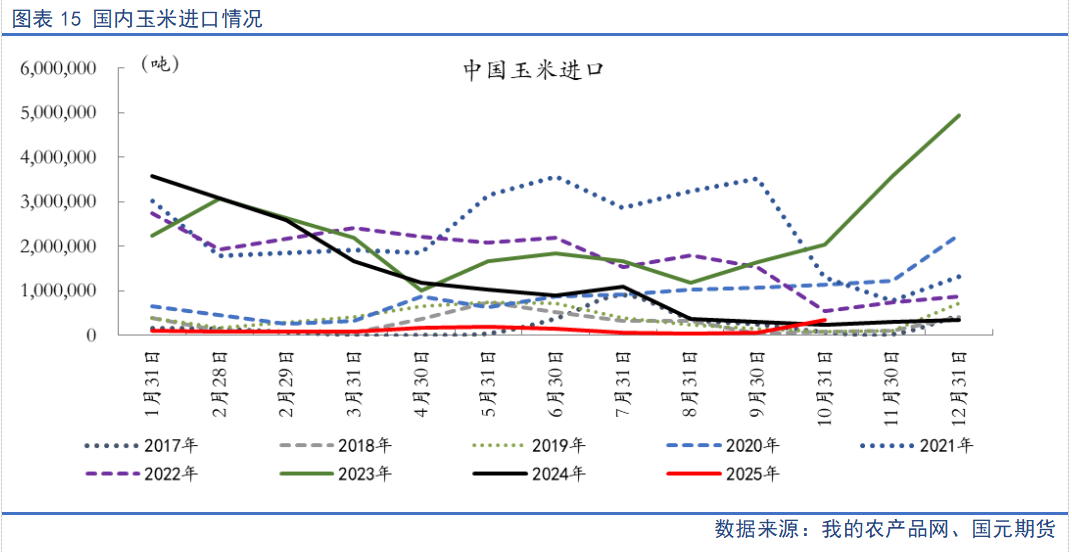

海关数据显示,2025年9月我国进口玉米5.7万吨,同比减少25.7万吨,减幅82%;玉米进口受配额管制,并且受对美国进口玉米加征关税措施影响,玉米进口量维持在近年来低位。

需求端呈现结构性分化:食用消费同比微增1.00%,工业消费同比提升1.32%,指向玉米深加工(淀粉、乙醇等)产业需求略有扩张,是需求增长的核心动力;饲料消费维持平稳态势,契合养殖业产能调整后的需求节奏。

库存与价格的变化更直观体现供需调整:2025/26年度库存变化由2024/25的去库存转为累库存,前期库存压力明显缓解。

不过当前格局仍存潜在变量:种植期后续极端天气可能扰动单产实际兑现,工业消费扩张的可持续性需观察下游韧性。整体而言,2025/26年度玉米供需紧平衡有所缓解,市场稳定性增强,但需持续跟踪种植端产出、需求端结构变化及进口实际规模,应对供需超预期波动。

3.2

国内玉米产量情况

2025年全国主要玉米种植带种植面积基本呈现下降趋势,西北产区则呈现增加态势,主要受新疆面积增加影响。根据Mysteel农产品玉米团队调研,预期2025年全国玉米面积4047万公顷,较2024年减少11万公顷;共计60702万亩,较2024年下降170万亩,下降比例0.28%。从玉米种植带来看,全国主要玉米种植带种植面积基本呈现下降趋势,西北产区则呈现增加态势,主要受新疆面积增加影响;南方丘陵春玉米增加主要受云贵川面积增加影响。分省份来看,东北主产区黑龙江、吉林,以及华北主要产区河北、山东、河南种植面积呈现下降的趋势,下降幅度分别为2.68%、1.20%、0.53%、0.63%、1.12%。辽宁、内蒙种植面积分别增加0.70%、0.89%。

3.3

国内玉米需求情况

3.3.1 玉米饲用需求

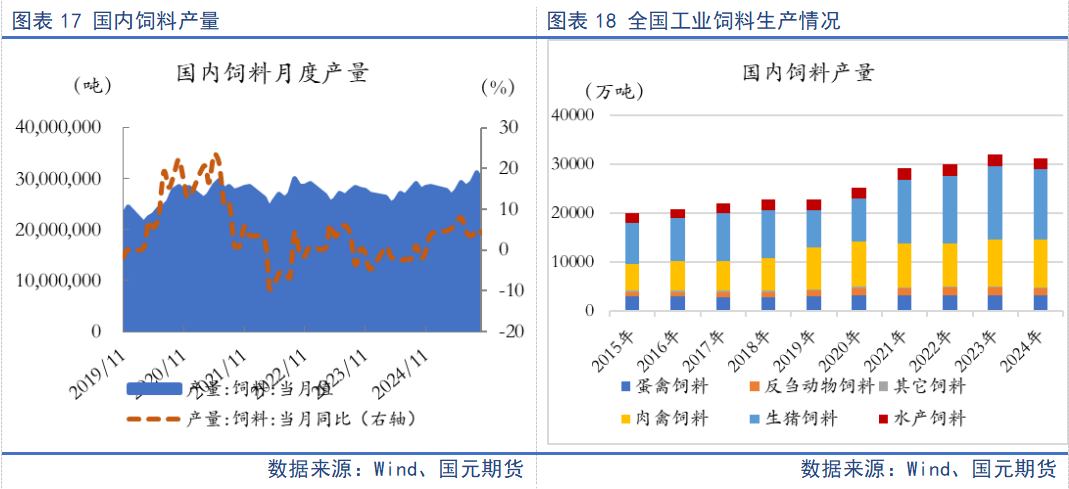

2025 年国内玉米饲用需求呈现 “总量稳态运行、结构适配养殖节奏” 的特征,农业农村部预测数据显示,2025/26 年度饲用消费维持在 19350 万吨,同比增幅为 0.00%,延续了近一年的平稳格局。这一态势与养殖业产能调整直接相关。由于生猪及蛋禽存栏均依旧处于高位, 2025年饲料需求将保持稳定增长态势。从2025年情况来看,生猪产能未能有效去化,当前生猪市场由供应端压力主导,能繁母猪存栏基数偏高且生产效率提升,使得供给持续宽松。年末阶段,规模场为冲刺年度目标集中出栏,叠加前期压栏及二育猪源释放,短期供给压力进一步放大。需求端受春节较晚影响,腌腊与节日备货推迟,终端消费以刚需为主,短期承接能力不足,但随着气温下降,季节性需求回升的预期仍在。综合来看,短期内供需宽松格局难改,猪价延续偏弱运行,或有阶段性反弹但空间有限。展望2026年,生猪市场将逐步从供需宽松向动态平衡过渡。虽然能繁母猪存栏基数偏高,但下降趋势已初见端倪。

同时,饲料配方的替代效应未形成显著冲击。2025 年国内粮价体系相对稳定,玉米与小麦等替代原料的价差处于合理区间,饲料企业维持常规配方比例,未出现大规模替代或回补,进一步巩固了饲用需求的稳定性。此外,政策层面 “稳养殖产能、保畜禽供应” 的引导,推动养殖主体保持理性生产节奏,避免了需求端的超预期波动。

2025年10月,全国工业饲料产量2907万吨,环比减少4.2%,同比增长3.6%。其中,配合饲料、浓缩饲料同比分别增长3.5%、6.2%,添加剂预混合饲料同比下降1.7%。主要饲料产品出厂价格同比下降,畜禽配合饲料、浓缩饲料、添加剂预混合饲料出厂价格环比以降为主。饲料企业生产的配合饲料中玉米用量占比为38.0%,同比下降2.7个百分点;配合饲料和浓缩饲料中豆粕用量占比为13.9%,环比下降0.4个百分点。

整体来看,2025 年玉米饲用需求表现相对稳定,且受替代冲击的程度低于2024年度。

3.3.2 玉米深加工需求

2025年国内玉米深加工需求呈现“温和扩张、结构优化”的特征,整体延续理性增长态势。玉米深加工产品结构持续优化,已形成淀粉及淀粉糖、醇类、氨基酸等多品类格局。其中,玉米淀粉作为核心产品,主要用于替代白砂糖;此外在造纸、化工、医药、食品等领域应用广泛。玉米深加工产能呈现明显的区域集聚特征。东北和华北两大玉米主产区合计占总产能80%以上。

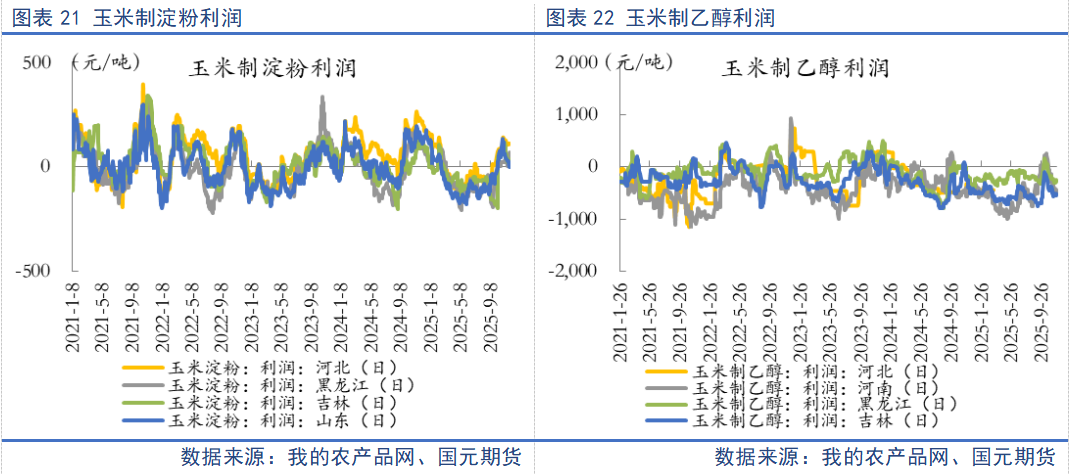

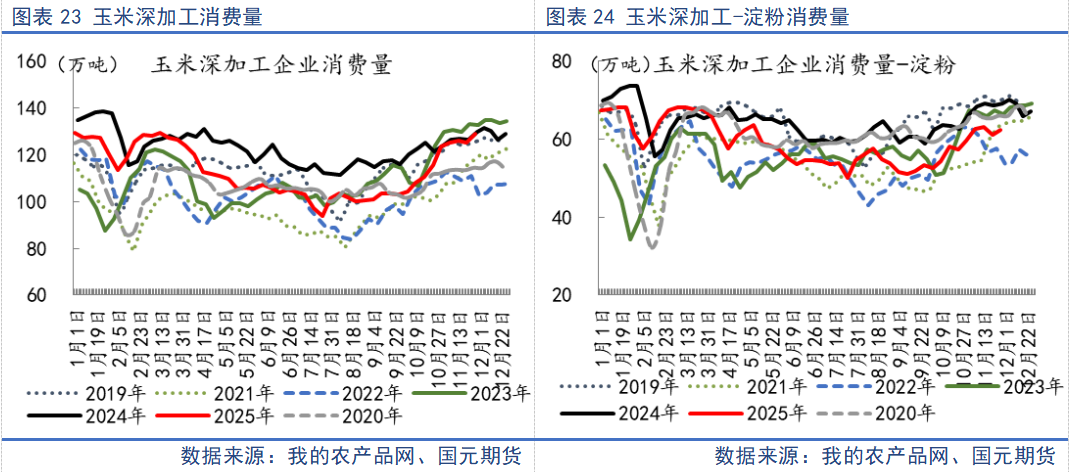

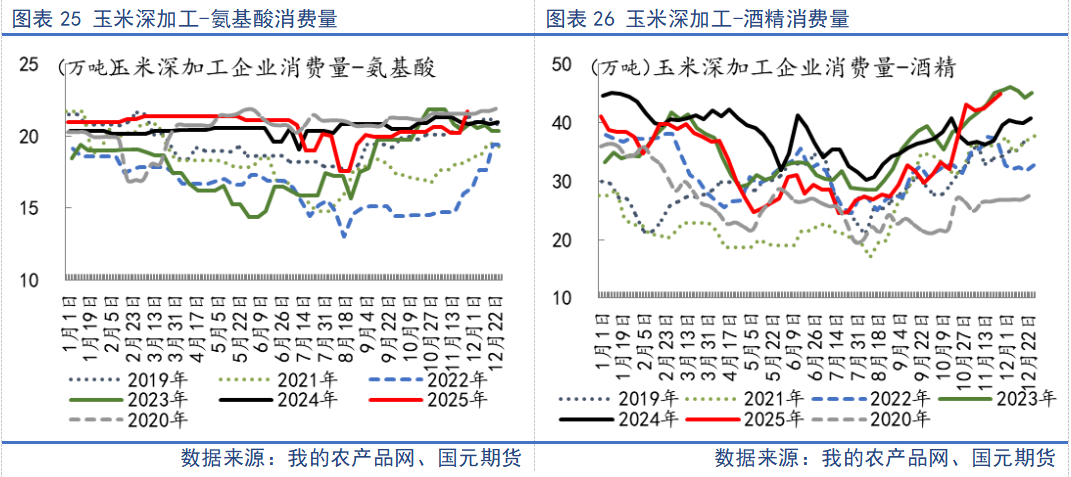

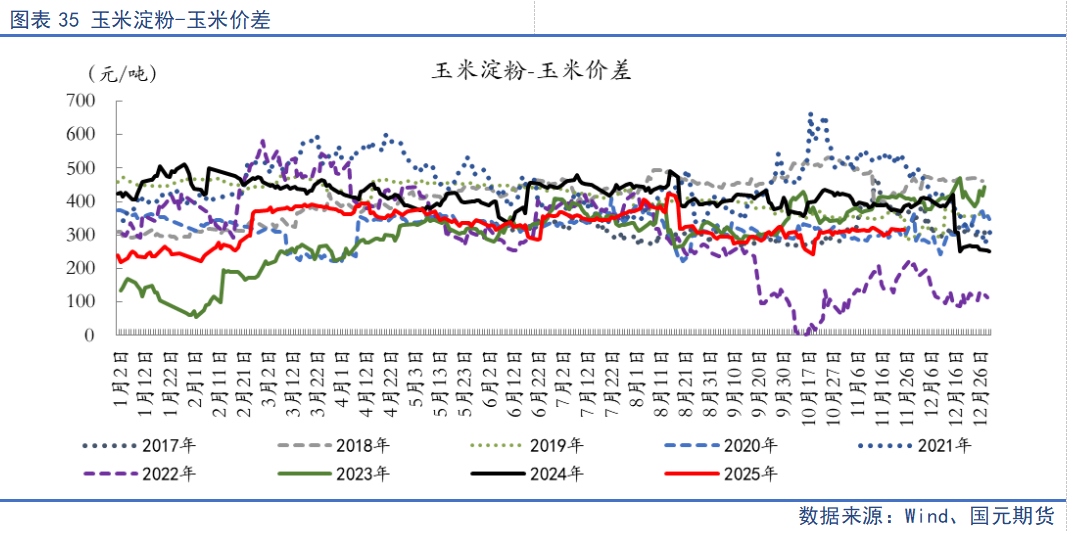

2025/26 年度国内玉米淀粉、氨基酸等产品加工产能继续扩张,总加工产能处于历史高位,带动玉米工业消费增加。随着新季玉米上市,价格出现明显下降,淀粉及其下游产品竞争力增强,加工利润好转,开工率回升。2025年玉米产量稳中有增,原料供应充足且成本波动可控,深加工企业开工率维持在合理区间,避免了原料短缺对生产的制约。据我的农产品网数据,2025年我国玉米制淀粉利润经历先抑后扬走势,三季度受玉米价格回调,玉米淀粉利润一度走高,年底回落至成本线附近。玉米制乙醇利润年内维持低迷。据我的农产品网数据显示,截至11月28日,我国2025年玉米深加工累计消费量5442.43万吨,玉米制淀粉消费量2848.62万吨,玉米制酒精消费量1603.73万吨,玉米制氨基酸消费量990.08万吨。

3.3.3 玉米替代品情况

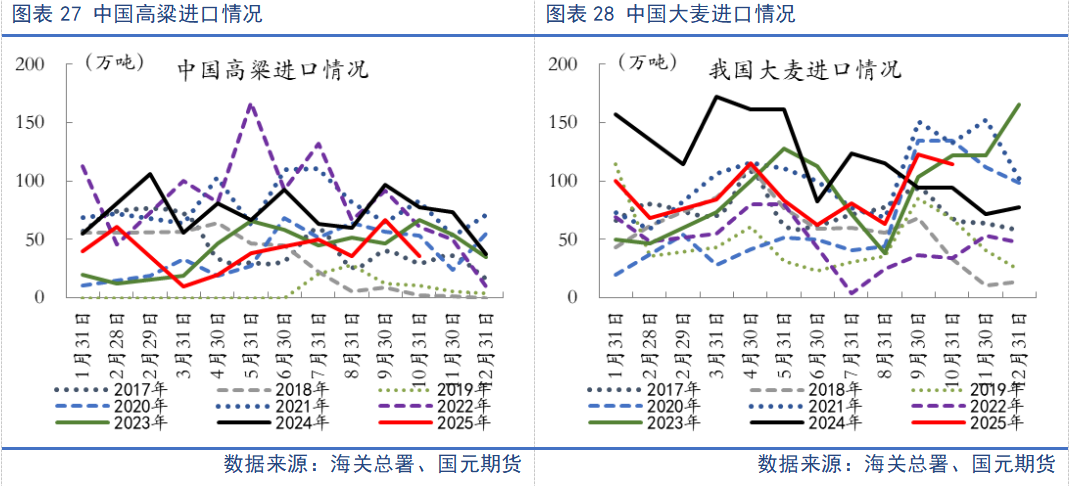

2025 年国内玉米替代消费呈现 “总量缩减、结构优化、价格驱动” 的核心特征,替代品对玉米消费的挤压效应整体减弱,替代格局更趋理性化。在饲料领域,替代行为主要由价格价差主导,呈现显著的结构性与季节性特征:上半年新麦上市后价格与玉米倒挂,而下半年玉米价格回升、价差扩大,小麦替代优势消退;高粱、大麦等进口谷物替代规模同比下降。同时,农业农村部《饲用豆粕减量替代三年行动方案》推动配方技术升级,低蛋白饲料、合成氨基酸添加等措施使玉米在配合饲料中的占比从传统60%降至40%以下,叠加发酵豆粕等原料替代,全年减少玉米消费约300万吨。根据海关总署数据显示,2025年1-10月国内进口高粱401万吨,同比下降46.9%;进口大麦897万吨,同比下降29.7%。

小麦来看,根据国家统计局数据显示,2025年全国夏粮播种面积26578.4千公顷(39867.6万亩),比2024年减少34.7千公顷(52.0万亩),下降0.1%。其中小麦播种面积23073.3千公顷(34610.0万亩),比2024年减少17.4千公顷(26.1万亩),下降0.1%。全国夏粮单位面积产量5633.8公斤/公顷(375.6公斤/亩),比2024年增加1.6公斤/公顷(0.1公斤/亩),基本持平。其中小麦单位面积产量5987.9公斤/公顷(399.2公斤/亩),比2024年减少2.7公斤/公顷(0.2公斤/亩),基本持平。全国夏粮总产量14973.8万吨(2994.8亿斤),比2024年减少15.3万吨(3.1亿斤),下降0.1%。其中小麦产量13816.0万吨(2763.2亿斤),比2024年减少16.7万吨(3.3亿斤),下降0.1%。

3.4

玉米库存情况

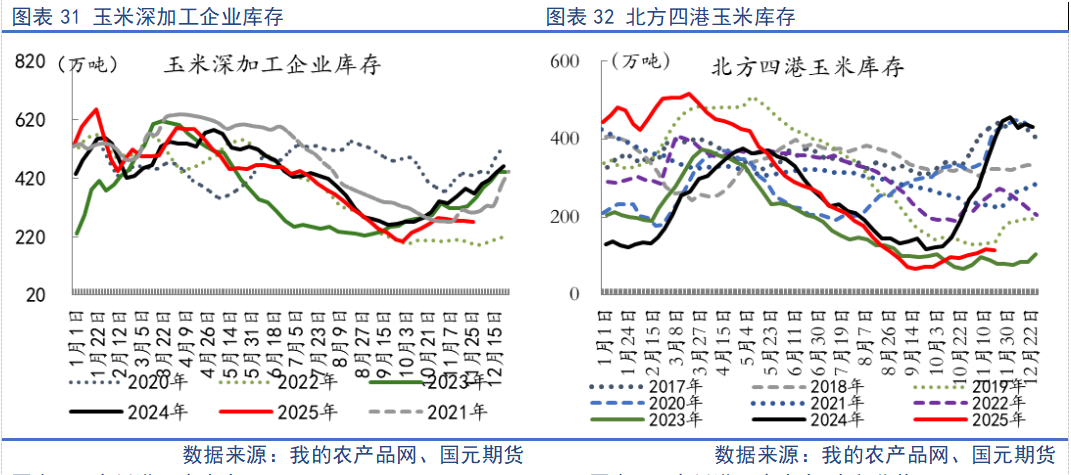

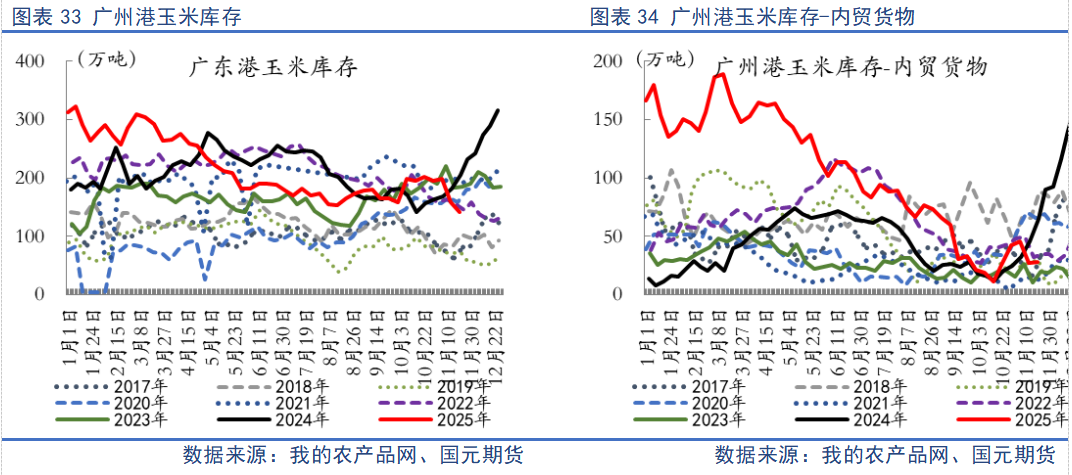

2025年国内玉米库存呈现“全面下降、结构分化、低位回升”的整体特征,北港、南港及深加工领域库存均同比大幅下滑,当前处于新粮上市后的缓慢恢复期。北方四港玉米库存全年呈“持续下滑→低位回升”态势,新粮上市后集港量增加推动库存逐步累积,主因陈粮结转库存枯竭,叠加东北农户惜售及政策收储发力。南港库存降幅更为显著,福建、广西等其他南港库存亦同步下滑,南北港差异源于北港依托产区新粮补给,而南港贸易活跃度低、进口到港减少,主要依赖合同订单执行。深加工领域库存同样维持低水平,企业开机率低于五年均值,补库时对低质量粮源压价、对优质粮源争夺激烈,库存变化的核心驱动因素包括进口量断崖式下滑,替代品进口同步减少,市场从宽松转向紧平衡,政策收储的价格溢价提振农户惜售信心,而黄淮海地区玉米减产与质量问题加剧优质粮源供应紧张。展望年底,北港库存将随新粮上市加速及春节前备货缓慢累积,但仍低于往年同期;南港库存持续低位徘徊,深加工企业原料库存小幅回升但增幅有限,淀粉库存继续缓慢回落至五年均值附近。

据Mysteel农产品调研显示,截至2025年11月26日,全国12个地区96家主要玉米加工企业玉米库存总量269.8万吨,降幅1.06%。截至2025年11月21日,北方四港玉米库存共计115.6万吨,周环比减少1.4万吨;当周北方四港下海量共计74.4万吨,周环比增加34.40万吨。截至2025年11月21日,广东港内贸玉米库存共计28.4万吨,较上周增加1.10万吨;外贸库存31.5万吨,较上周减少4.00万吨;进口高粱28.1万吨,较上周减少5.30万吨;进口大麦53.4万吨,较上周减少9.00万吨。

四、行情展望

4.1

单边走势提示

对于后市,我们认为2026年上半年玉米期货行情预期整体呈现先扬后抑趋势。供需格局从 2025 年的紧平衡向略宽松过渡,但紧平衡底色仍存,难现单边趋势。供应端受种植面积扩大与单产提升支撑,总产量有望小幅增长,华北低品质粮源集中流向深加工领域,整体供应压力温和释放;需求端则呈现结构分化,饲用消费受生猪产能去化影响可能小幅收缩,而深加工需求因木薯淀粉进口冲击减弱将稳步回升,整体消费规模基本持平,这种供需弱平衡态势构成价格震荡的基础。分阶段来看,短期受北港低库存与东北农户惜售支撑,价格震荡偏强但上行空间有限;中期随新粮上市进入尾声,库存累积与养殖淡季叠加,价格大概率承压回落;长期待余粮消耗殆尽,夏季需求旺季与优质粮源稀缺性凸显,价格有望再度走强。国际市场对国内行情存在间接联动,CBOT 玉米受全球供应宽松压制难有大幅上涨,但拉尼娜气候若扰动南美产量,可能通过缩小国内外价差限制国内价格回调空间。

对于2026年上半年,我们认为需要重点关注的风险点有:生猪产能波动、收储政策变化、进口谷物替代情况等等。

4.2

套利机会提示

玉米淀粉-玉米价差:建议观望。

写作日期:2025年12月01日

0人