棕榈油11月MPOB报告解读:累库超预期,12月上行遇阻

12月10日,马来西亚棕榈油局(MPOB)发布2025年11月棕榈油供需数据。数据显示,当月马棕产量环比虽有回落,但仍处于历史同期高位;同时,由于出口大幅下滑导致期末库存明显高于市场预期,整体报告呈现利空基调。12月,预计马棕基本面延续宽松格局,不排除继续累库可能,国内需求缺乏实质性提振,棕榈油现货价格上行空间有限。

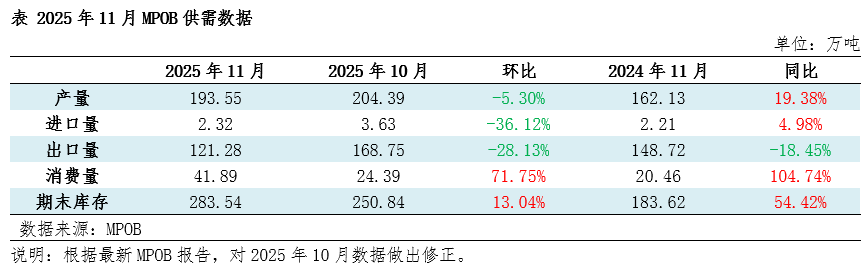

11月MPOB报告超预期累库,利空价格

马来西亚棕榈油总署(MPOB)发布的11月供需报告整体呈中性略偏空影响。数据显示,当月产量为193.55万吨(环比-5.30%),出口量为121.28万吨(环比-28.13%),国内消费为41.89万吨(环比+71.75%),月末库存增至283.54万吨(环比+13.04%)。与此前市场预估数据相比,出口低于市场预期,月末库存大幅高于预期,报告影响利空,报告落地后棕榈油价格宽幅下跌。

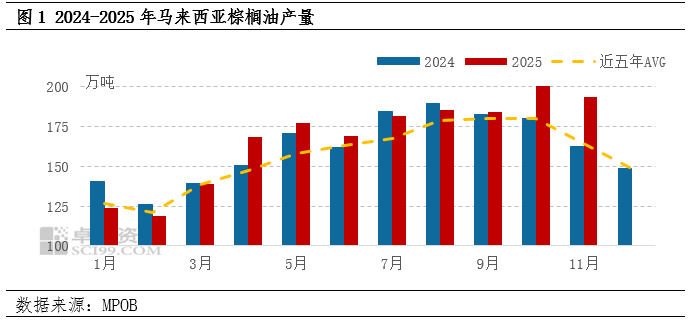

11月产量高位回落,但供应压力仍存

MPOB数据显示,11月马来西亚棕榈油产量为193.55万吨,环比下降5.30%,同比上升19.38%,低于机构此前预估的198万吨。本月产量虽环比回落,但整体仍处历史较高水平。与历史周期对比可见,当前产量走势与2017年相似,均是经历了强厄尔尼诺导致的减产后,而后进入供应恢复阶段,导致实际季节性减产幅度减弱且周期延后,产地供应压力对价格构成一定压制。

分地区看,各主产区产量变化幅度不一:马来半岛产量104.23万吨,环比下降6.70%,降幅最为明显;沙拉越地区产量45.64万吨,环比下降5.15%;沙巴地区产量43.68万吨,环比小幅下降1.97%。累计来看,2025年1–11月马来西亚棕榈油总产量达1845.2万吨,较去年同期增加3.36%,增幅较上月进一步扩大。

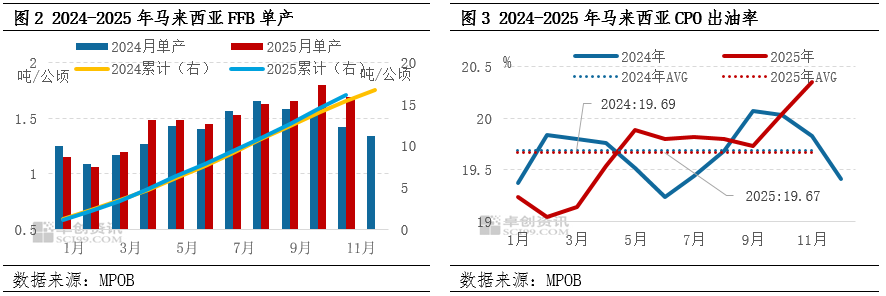

实际供应压力仍存,制约价格上涨

11月马来西亚鲜果串单产呈现环比下降。全国平均单产为1.69吨/公顷,较上月下滑6.11%。从区域来看,马来半岛单产降至1.79吨/公顷,降幅为7.73%;沙巴单产环比下降2.37%,至1.65吨/公顷;沙拉越单产环比下降5.95%,达到1.58吨/公顷。但CPO出油率环比改善。全国平均出油率为20.35%,较上月提高0.31个百分点,高于去年同期的19.83%。区域来看,马来半岛出油率上升0.4个百分点至20.25%;沙拉越提升0.12个百分点至19.95%;沙巴提升0.32个百分点仍维持在21.01%的全国高位。尽管11月棕榈油处于传统减产周期,但产地天气干扰有限,CPO出油率回升导致实际产量降幅并不明显,对价格形成偏空影响。

累计来看,2025年1–11月,马来西亚FFB单产为16.12吨/公顷,同比增长4.88%;同期CPO平均出油率为19.67%,较2024年同期下降0.02个百分点。

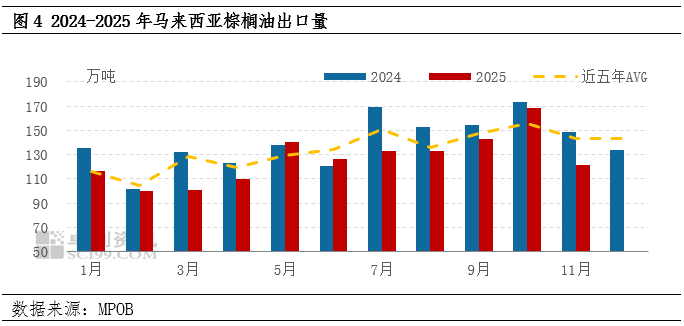

出口显著下滑,低于历史同期

11月马来西亚棕榈油出口量为121.28万吨,环比下降28.13%,低于近五年平均水平。从主要进口国需求表现来看,印度11月棕榈油进口量预计环比小幅上升至64万吨,中国11月进口量也有望增至30万吨以上,这对产地出口构成一定支撑。但由于月内市场普遍预期印尼将于12月下调棕榈油出口关税,导致部分出口需求后延至12月并转向印尼,进而挤占了马棕当月出口份额,使得11月马棕出口明显萎缩。整体而言,本次报告出口数据显著低于市场预期,对棕榈油价格走势带来利空影响。

分品种看,11月CPO出口量为24.67万吨,环比下降7.39%;PPO出口量为96.61万吨,环比显著下滑29.32%。2025年1–11月马来西亚棕榈油累计出口量为1392万吨,较去年同期下降10.08%。

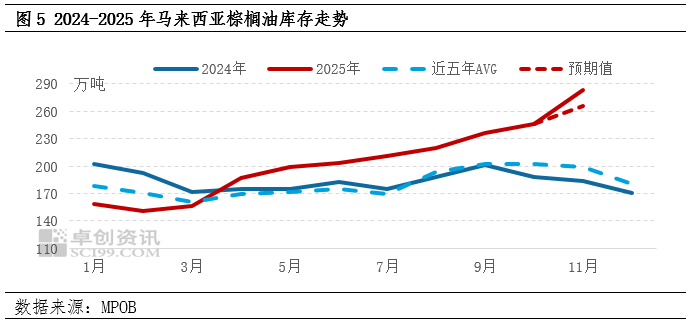

马棕超预期累库,增至近五年最高

截至11月底,马来西亚棕榈油库存攀升至283.54万吨,较上月增加约32.7万吨,环比增长13.04%,同比上升54.42%,库存水平已升至近五年最高水平。此前市场机构预测期末库存为266万至271万吨,本次报告数据明显高于预期,对价格利空,其主要原因在于马棕出口量宽幅下滑。

马来基本面宽松,12月价格上行承压

在11月的棕榈油市场中,产量维持高位,库存累积超出预期,持续对价格形成压力。进入12月后,此前产地的降雨对产量的实际影响较为有限,且当前机构数据显示产量仍处增长趋势,对棕榈油价格施压,导致价格上涨拐点或向后推迟。考虑到12月内产地降雨可能增加,市场关注后续产量减产幅度。

需求方面,近期中国持续采购12月船期货源,同时因国际豆油与棕榈油价差扩大,市场预期印度可能增加棕榈油进口。然而,12月马来西亚棕榈油出口或难以显著改善,主要原因是印尼在12月大幅下调出口关税,从而挤占马来西亚棕榈油的出口份额。此外,11月马来西亚国内消费量大幅上升,市场认为部分原因来自棕榈油的隐形出口,预计12月该高消费态势难以延续。

整体来看,如果12月马棕减产幅度有限,同时出口持续疲弱,则马棕存在继续累库可能,继续对价格构成压制。国内方面,12月棕榈油供需格局预计仍保持宽松。伴随进口成本下降,国内近月采购量增加,而需求端未见明显提振,下游企业多按刚需补库,国内库存延续上升趋势,限制现货基差上行空间。

综上,12月马来西亚棕榈油基本面宽松且存在累库预期,棕榈油价格上涨拐点或将继续推迟,预计12月国内现货主流价格预计在8600-8900元/吨区间内运行。

0人