11月汽柴油供需差值均保持增长 对价格影响呈现差异性

2025年11月,国内汽油、柴油供需差值均增加,但差异性表现在对实际批发均价的影响方面,汽油供需差值的变化对价格形成一定的压力,因此实际批发均价反向下滑,但柴油供过于求的情况对价格未形成有限压制,柴油价格的变动更倾向于利好对需求的刺激程度与市场备货情绪的变化。预计12月份汽油供需差值仍将维持增长预期,柴油则趋向于当前位置企稳。

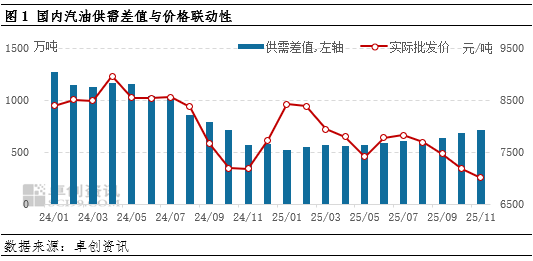

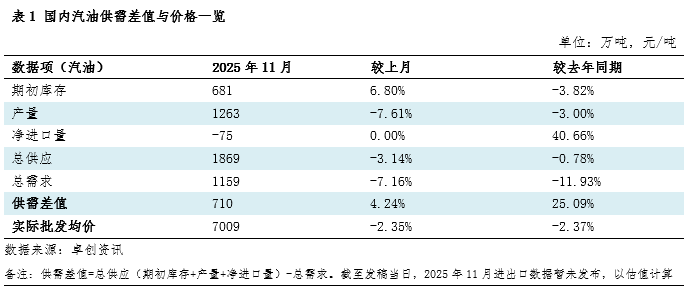

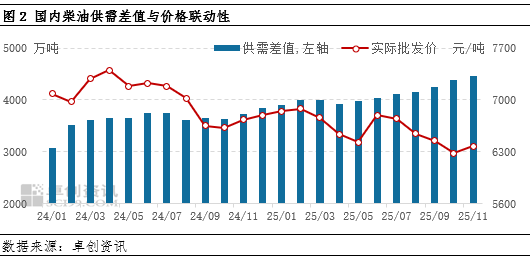

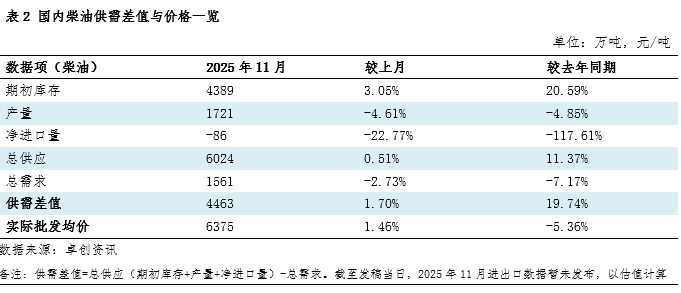

2025年11月,国内汽油、柴油供需差值(预估值)继续维持上涨走势,汽柴油环比增幅分别为4.24%、1.7%,本期表现不同的是,汽油实际批发均价下滑,符合与供需差值的反向联动规律,但柴油均价上涨,未与供需差值形成反向联动。

生产端:一次装置开工负荷率结束连续上涨趋势转而下行

2025年11月,国内炼油一次装置开工负荷率结束此前的连续上涨走势,继5月份后首次下滑,本期77.8%,较上期下滑2.19个百分点。11月由于原油供应相对紧张,部分企业生产受影响,存在下调开工负荷的情况。主营单位年度计划完成情况尚可,因此继续维持高负荷生产的需求不高,另外,中石油、中石化、中海油均有一套常减压装置在11月新展开检修,11月一次装置检修损失量较上月增长50.46%。独立炼厂11月有三套常减压装置新进入检修期,一次装置检修损失量环比增长15.79%。

汽油市场:供需差值增长,与实际批发均价形成反向联动

2025年11月,国内汽油供需差值延续涨势,连续第七个月上涨,实际批发均价与之维持反向联动规律下滑。2025年11月,国内汽油供需差值预估值为709.79万吨,较10月实际值增加4.24%。其中,总供应量1868.55万吨,环比上涨减少3.14%,总需求量1158.76万吨,环比减少7.16%。供需双降,但需求降量较供应降量多近29万吨,需求下降更多导致供需差值上涨。总供应量增对供需差值变化的贡献度(因素增量在总增量中的占比)为-209.88%,表明总供应量减少对本期供需差值的增长起到了抑制作用;总需求量对供需差值变化的贡献度为309.88%,说明总需求量的减少是导致供需差值增长的主要原因。汽油价格走势来看,11月国内汽油实际批发均价环比下滑2.35%,月内日度价格6962-7057元/吨区间内波动,低价较上期上涨,但价格波动范围缩小,因此月均价呈环比下跌走势。汽油实际批发均价与供需差值形成反向联动规律,供需差值的扩张对批发价格走势理论上形成一定压制作用。

11月汽油总供应量减少,月产量降量超库存增量两倍以上。11月国内汽油总产量1262.62万吨,环比减少7.61%,同比减少3%。日均产量较10月减少4.53%。11月进入汽油传统需求淡季,且月内无明显利好提振囤货需求,生产企业生产积极性降低。11月期初库存较上月增长6.8%,但从数量上来看增长43.37万吨,远低于产量降量103.94万吨,另外净进口量预期看稳,综合之下总供应量减少。各项数据对11月汽油总供应量增长的贡献度来看,期初库存、产量、净进口量贡献度分别为-71.6%、171.6%、0%,表示本期数据中产量减少是总供应量减少的主要原因,期初库存增长一定程度上缓冲了总共影响的下滑趋势。

11月份汽油消费降温,月内无利好刺激,价格震荡、市场观望。2025年11月,国内汽油总需求量1158.76万吨,环比减少7.16%,同比减少11.93%。11月国内无节假日刺激驾车出行,居民跨区域自驾出行需求显著收缩,通勤、短途出行等刚性消费成为市场主力,整体出行频次和里程下降直接拉低汽油消费量。随着北方多地气温持续走低、南方地区也逐步入冬,居民出行意愿减弱,汽油需求进入传统淡季。与此同时,新能源汽车对汽油车市场的替代有增无减,据乘联会数据,11月国内新能源乘用车零售量环比增长8%左右,进一步削弱汽油需求。

对比去年同期数据,2025年11月汽油供需差值同比增长25.09%,实际批发均价同比下降2.37%。本期汽油供需差值同比增长,表明供需环境较去年同期发生实质性改变,供应面较需求面宽松,但批发价格受此影响同比下滑,但从幅度来看供需环境造成的价格下行压力有限。

预估2025年12月,汽油供需差值继续维持增加预期。生产方面,12月考虑生产自然天数增加,月产量或将增加,同时11月份的产需相抵消后的余量将导致库存进一步增长,因此总体来看,总供应量将增加。需求方面,12月中后期,考虑元旦假期提前备货需求,消费量或有小幅提升,但冬季刚需较弱的情况下,需求缓和幅度极为有限。在新能源车替代方面,依据工信部等部门发布的《关于2026—2027年减免车辆购置税新能源汽车产品技术要求的公告》,2026年起新能源车购置税由全额免征改为部分征收。政策期限临近叠加年末返乡潮,消费者购车紧迫感升温,新能源车市有望获增长动力。反观燃油车,置换领域受新能源车成本及能耗优势替代,汽油需求进一步被削弱。12月处于消费淡季,叠加替代效应增强,汽油总需求偏弱,后续仍可能持续调下滑总供应量预期增量将高于需求,因此预计12月份供需差值将继续增长,对价格继续形成无形压力。

柴油市场:供需差值保持增长,未对月均价形成压制

2025年11月,柴油供需差值与实际批发均价同向上涨,供大于求程度进一步增加但对价格未形成利空影响。2025年11月,国内柴油供需差值预估值为4463.32万吨,较10月份实际值增加1.7%,其中,总供应量6024.32万吨,环比增加0.51%,总需求量1561万吨,环比减少2.73%。供应增长、需求减少,因此形成柴油供需差值继续增长的情况。总供应量对供需差值变化的贡献度为41.18%,总需求量对供需差值变化的贡献度为58.82%,说明总需求量的减少是本期供需差值增长的主要原因,而总供应量的增加是次要助力。柴油价格来看,11月实际批发均价环比上涨1.46%,日度价格区间为6315-6442元/吨,高低价位均较上期,日度趋势表现为先涨后跌,月中价格增长明显,因此月均价格上涨。柴油实际批发均价与供需差值不符合反向联动规律,标明供需差值的扩张未能实际影响柴油出货价。

11月柴油期初库存是带动总供应量上涨的唯一因素。2025年11月,期初库存4388.86万吨,较上期增加3.05%,增量近130万吨,同比增长20.59%,仅10月份产需相抵后的柴油余量已达到近200万吨,因此11月期初库存增长明显,且库存是总供应量的因素变量中唯一增长量,直接造成总供应量的增长。国内柴油总产量为1721.46万吨,环比减少4.61%,同比减少4.85%。净进口量预估将较10月减少近22.8%,期初库存、产量、净进口量三组变量对总供应量变化的贡献度分别为423.26%、-271.23%、-52.02%,表示本期数据中期初库存变化是助力总供应量增长的唯一因素变量,产量、净进出口量均起到抑制总供应量涨幅的作用。

11月柴油消费转淡,总需求量下降。2025年11月,国内柴油总需求量1561万吨,环比减少2.73%,同比减少7.17%。11月气温转凉且昼短夜长,季节性气候改变制约户外作业,工矿企业、基建工程等项目开工时长与效率均有所“打折”,此类高度依赖柴油动力设备的领域需求锐减。交通领域需求受当月电商促销活动带动,快递物流对柴油重卡需求形成短暂支撑,但这种支撑在活动兑现且结束后消失,叠加气温降低后部分短途运输、冷链辅助运输等减少不必要的运力调配,因此此环节对柴油消费的支撑短暂且有限。从11月份柴油日度批发价格“中间高、两头低”的走势来看,也是受短时需求影响明显,下旬再现下滑趋势,可见实际刚需并不强硬。

对比去年同期数据,2025年11月柴油供需差值同比增长19.74%,实际批发均价同比下降5.36%。柴油供需差值与批发价格在趋势上呈现反向联动规律,但供大于求的局面未对价格形成等量压制,基本面对批发价格影响相对有限。

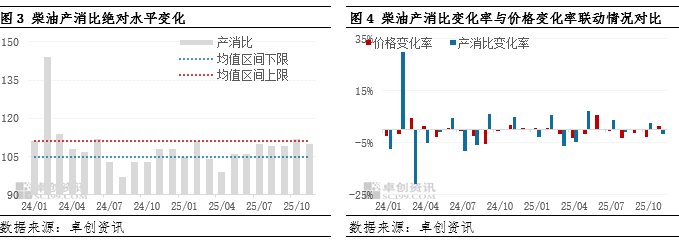

探索2017年至今柴油产消比与价格之间的联动情况。本期数据表明,11月份国内柴油市场生产与消耗层面的供需关系的表现为“接近历史供需均值区间上限、即将冲破供需平衡局面”。2025年11月,国内柴油产消比为110:100,较上期下降2个单位,本期处于均值区间内。这表示在不考虑中间贸易环节的情况下,柴油生产与消费表现相对均衡。本期产量降量较消费量降量多39万吨,使得柴油产消比再度回归均值区间,但临近上限边界。从图4来看,本期价格变化率与产消比变化率反向联动,产消比回归均值区间的同时对柴油均价形成一定支撑。

预估2025年12月,柴油供需差值预期在当前位置趋于稳定。生产方面,12月国内炼油企业一次装置停工导致的检修损失量与11月接近,但考虑到当前柴油市场存在按销定产的特性,在12月看低的需求之下,产量或将减少,但期初库存仍按照“供应余量计入”的规律呈现增长趋势,总供应量或在当前位置小幅调整。需求方面,农业用油在进入冬季后所剩无几,交通运输业或保持相对稳定的需求,工程基建方面冲刺年度投资目标,部分未停工的大型户外项目在 12 月上旬或将加快施工进度,挖掘机、装载机等柴油动力设备使用频次增加,南方地区气候相对温和,户外施工条件优于北方,成为基建领域柴油需求的主要支撑区域,整体来看无法摆脱柴油消费淡季的利空影响,总需求量将下降。供需双降的情况下,供需差值或维持当前区间小幅波动,产消比也将维持在均值区间内,对价格的影响较为有限,下游采购端更关注于原油走势及市场整体情绪。

0人