亚洲LNG现货跌至五年新低 低价能否“解禁”中国现货进口

现货LNG价格跌破9.5美元/百万英热,创2020年以来同期新低。价格下跌主要源于欧洲及全球市场因暖冬、高库存及地缘缓和等因素导致的供需宽松。然而,价格下行或难以为中国现货LNG进口市场打开“解禁”窗口,国内因暖冬致需求疲软、接收站库存高企,加之春节前出货周期短、远期套利风险大,进口商对采购现货仍需要持谨慎态度。市场能否转向,关键仍在于国内基本面的实质性改善。

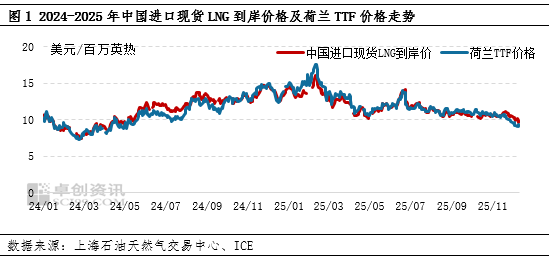

12月10-11日,中国进口现货LNG到岸价格下降明显,目前已经降至9.5美元/百万英热以下。该价格刷新了2020年以来的同期最低价格,引发市场密切关注,也为目前并不旺盛的“旺季不旺”行情走势进一步带来一定结构性挑战。

1、现货LNG到岸价下跌原因分析

近期现货LNG到岸价格低迷的背后原因主要来自于TTF的影响以及全球供需宽松的基本面。进入冬季后,欧洲大陆气候表现不均匀,除北欧和东欧少数地区外,其他地区气温下降有限,冬季取暖需求较为疲软,供应方面充足的库存以及较高的LNG进口量也导致价格受到抑制,与此同时,东欧地缘问题的和平进程虽有曲折且较为复杂,但已然进入推进谈判阶段,重新明显恶化的可能性不大,因此地缘局势也提供了较为缓和的市场氛围。正因如此,欧洲TTF价格近期持续下行,由此引起亚洲现货市场的看跌氛围,同时,由于欧洲需求不足,且今年LNG进口增量黑马埃及方面也出现了既定货物转向其他市场的情况,全球LNG贸易市场整体宽松的表现凸显。而东北亚方面,同样由于气候偏暖导致冬季取暖需求不振,内外部因素共同影响之下,现货LNG到岸价格降至五年同期最低水平。

2、现货LNG进口可行性分析

今年以来,由于现货LNG到岸价格持续高企,导致大多数进口商无法参与到现货LNG进口活动中,那现货LNG到岸价格下跌之后,是否意味着现货LNG进口市场的“解禁”或者乐观预期呢?我们需要结合国内市场的情况,具体审视一下现货LNG进口目前是否同时具有需求和可行性。

首先,国内取暖需求表现不佳。入冬以来,大部分北方地区未曾经历过强降温天气,降雪也主要集中在东北、新疆等地,期间少数的小降温,因今冬冷暖起伏大的气候特征,持续时间也不长,需求的不足导致供需整体宽松,价格表现亦是低迷,12月11日全国LNG地区成交价为4019.08元/吨,同比下跌8%,根据卓创资讯(301299)跟踪的分省管道气上载价格,新疆、重庆11月上载价出现下跌,而12月11日最新开展的各区域工厂原料气竞拍,其价格也较上期竞拍结果呈现出0.167-0.4元/立方米左右不等的下跌。

其次,接收站库存整体偏高。截止12月上旬,全国LNG接收站的总库容率接近72%,较去年同期升高约2个百分点,库存高企形势更甚去年,与此同时,LNG工厂库存较去年同期升高约7个百分点,供需宽松态势进一步凸显。接收站方面整体偏高的库存,加之需求疲软导致对库存消耗速度下降,使得多数接收站对降价后的现货LNG进口多少有些“有心无力”。

再次,就目前国内LNG市场价格而言,并不支持现货LNG进口拥有确定的套利空间。目前国内接收站价格不一,以国网接收站较为集中的华南地区为例,接收站出货价格为4250元/吨的情况下,现货LNG的盈亏平衡点为10.15美元/百万英热,粗看尚有一定利润,但由于现货LNG进口并非即刻到港,如1月到港,在目前宽松的国内供需环境之下,届时LNG市场价格不排除下跌可能,虽然1月进入隆冬之后气温下降亦有可能引起阶段性价格上涨,但就目前供需形势评估来看,1月出货的风险较大。

除此之外,进入1月后逐渐进入年假倒计时,工业、交通运输等活动逐渐减弱,年前出货周期不长,等待年后出货则变数较大。

综合来看,终端需求疲软以及套利空间并未稳固打开,且船货到港后临近春节工业活动减弱、出货周期较短,远期进口操作的风险远大于确定性利润。现货LNG价格下跌本身,并非是开启进口活动的充分条件,市场的“解禁”与否,根本上取决于国内供需基本面的改善程度,但是目前来看条件尚不成熟。

未来,从现货LNG到岸价格本身来看,短期内的看跌概率或将较大,不排除在月内降至9美元/百万英热附近的可能性,甚至在换月之后,不排除降至9美元/百万英热以下的可能。

0人